發表

發表

我的網誌

我的網誌

(圖/shutterstock)

大家都知道投資要選好公司,

也知道好公司就是要去看財務報表,

但是每次看到財報專有名詞,

或一大堆數據,頭就發暈…

該如何是好呢?

對不是財會背景的朋友,

可以先從了解「投資性金融資產」的概念開始。

股票或債券是最常見的金融工具

一般人想到投資,

最容易想到的就是股票或債券了,

投資時要清楚「投資目的」及「後續評價方式」,

投資目的可分為:

希望像債券一樣每年收取利息;

或像股票一樣賺取波動價差。

而後續評價方式指買入股票/債券後,

應該用甚麼方式來衡量後續的價值,

在賣出前的未實現損益又該列入資產負債表還是損益表?

根據以上分類,我們來討論以下三種金融資產:

以攤銷後成本衡量之投資、

以公允價值衡量之證券投資、

採權益法之長期股權投資。

▼三種金融資產之評價方式及差異

債券多屬於以攤銷後成本衡量之投資

債券因符合以下兩點,

故屬於以攤銷後成本衡量之投資:

1.持有是為了收取現金流

2.現金流會在各期產生,且現金流是屬於償還本金或支付利息

這裡指的是純債務工具,

目的是單純賺取利息,

不包含結構債或連動債等。

另外因為買入後,

成本不會隨著市場價格波動,

而是以當初買入的成本金額,

扣除每期收回的本金及利息來評價,

故稱為以攤銷後成本衡量之投資。

若買入是為了提供交易且評價金額會隨市價波動則屬於以公允價值衡量之證券投資

這類資產以股票最常見,

買入的目的是為了以後可以賣出並賺取價差,

而因為股票有公開市場報價(即公允價值),

所以價值也會隨市價波動,

在股票賣出之前,

市價和成本之間的差額稱為未實現評價損益,

依持有目的的不同,

未實現評價損益也會有不同分類。

頻繁交易的股票屬於以公允價值衡量且變動列入損益之金融資產(FVTPL)

如果持有股票是為了短期買賣(交易目的),

則未實現的評價損益會列在損益表中表達,

當市價發生重大變化時,

未實現評價損益也會大幅變動,

容易造成本期損益的震盪。

例如:

某壽險公司於1/20以100元買入A公司股票200張,

買入時就決定要隨時獲利出場 (交易目的),

此時買入成本為2000萬元。

3/31股票大跌,A公司股價跌到80元,

未實現評價損失= ($100-$80)*200張*1000股=400萬元,

某壽險公司第一季損益表會認列400萬元的業外投資損失。

結論:交易目的之評價損失會影響到本期淨利和EPS。

短期不打算出售的股票屬於以公允價值衡量且變動列入其他綜合損益之金融資產(FVOCI)

顧名思義,持有股票不是為了短期買賣,

而是將來有機會才要出售,

俗稱備供出售金融資產,

和FVTPL的差異之處在於,

未實現評價損益會列入其他綜合損益,

所以股價的變動不影響損益表淨利,

而會影響資產負債表的股東權益。

例如:

小艾公司於1/1以80元買入B公司股票100張,

因為和B公司採取策略聯盟,

所以買入時就決定短期內都不賣出(即使股票大漲也不賣),

此時買入成本為800萬元。

3/31股票小跌,B公司股價跌到75元,

未實現評價損失=($80-$75)*100張*1000股=50萬元,

小艾公司第一季的財報,

就會在其他綜合損益項下看到「備供出售金融資產公允價值變動」科目(金額會是負數)。

結論:備供出售金融資產之評價損失不會影響到淨利和EPS,但會影響資產負債表的股東權益和每股淨值。

依據IFRS 9規定,備供出售金融資產的出售損益不能列入當期損益

過去備供出售金融資產的未實現評價損益,

雖然不會直接影響損益表,

但是收到的現金股利及賣出價差卻可以列入當期損益,

容易造成公司利用這點來「美化」財務報表,

當股票大漲時,就賣掉認列獲利;

當股票大跌時,就放在未實現投資損失,

不必認列公司當期損失。

依新修訂的國際財務報導準則(IFRS 9)規定,

未來股票一旦歸類為備供出售金融資產,

即使收到現金股利或賣出後有利得,

也一律放在其他綜額損益項下,

不可認列本期利益,

這對金融資產部位龐大的壽險業來說,

影響最為重大。

持股超過20%或具有實質影響力,屬於採權益法之長期股權投資

當持有一家公司股票超過20%以上就要採「權益法」處理,

因為採權益法投資通常為長期持有被投資公司股票,

不會隨意買賣,

故稱為採權益法之「長期」股權投資,

也就是所謂的母子公司,

依據子公司的損益增減變動,

母公司帳上按持股比例認列當期損益。

例如:

小艾公司於106年1月1日,

在市場上以3500萬元買入C公司股票,

持股比例為25%,

C公司106年發放現金股利1,000萬元,

屬於小艾公司股利:1,000萬*25%=250萬元,

C公司106年度帳列淨利為1,500萬元,

屬於小艾公司淨利:1,500萬*25%=375萬元,

106年12月31日採權益法之長期股權投資科目金額為:

3,500萬-250萬+375萬=3,625萬元。

註:收到被投資公司股利可視為投資款的回收。

結論:

看到本期淨利上升別高興得太早

也許是因為最近公司買的股票大漲,

造成業外利益增加,

但因為股票尚未賣出,

故還只是紙上富貴。

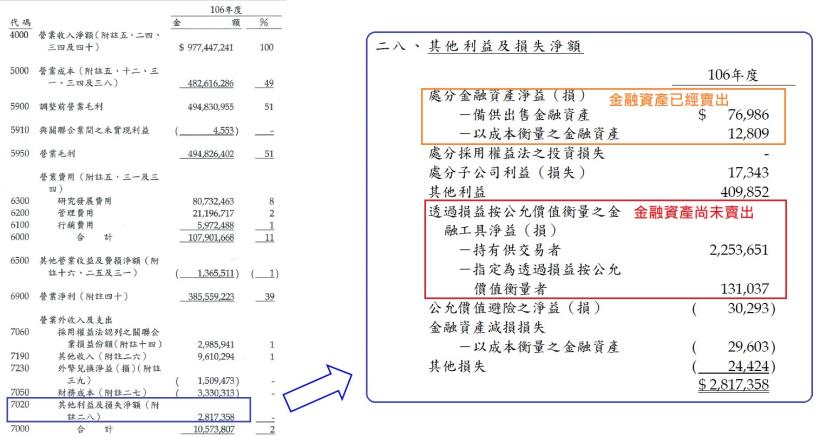

像台積電106年的營業外收入及支出共105億元,

其中有23億元就屬於未實現評價利益。

▼台積電106年度綜合損益表

如果ROE上升,要判斷是因為淨利增加還是因為股東權益減少

備供出售金融資產的評價損失會使股東權益下降,

然後使股東權益報酬率(ROE)上升,

因此下次看到ROE上升也別高興得太早,

要判斷是因為淨利增加還是因為股東權益減少。

註:股東權益報酬率ROE=稅後淨利/股東權益。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)