發表

發表

我的網誌

我的網誌

(圖片:中天新聞)

IC大廠聯詠(3034),隨著面板驅動晶片與系統單晶片(Soc)產品銷售成長,

營收表現亮眼,使得股價節節攀升。

無論是大尺寸的電視面板或是中小尺寸的螢幕,

市場對於主動式有機發光二極體(AMOLED)面板的需求越來越大,

智慧型手機全螢幕窄邊框的滲透率大幅提升,

加上聯詠為華為供應鏈,

觸控與驅動整合晶片(TDDI)產品出貨量將增加。

像這樣具有多題材,且營收成長的好公司,

現在還值得購買嗎?

讓我們來仔細研究…

面板驅動IC為主要業務

聯詠主要產品項目為面板顯示器驅動晶片和系統單晶片(Soc),

面板顯示器驅動晶片包括

大尺寸面板驅動晶片與LED驅動晶片、

中小尺寸手機驅動晶片、

主動式有機發光二極體(AMOLED)驅動晶片,

系統單晶片則應用在數位電視系統DVB機上盒、

行車記錄器、平板電腦影像感測等。

根據2018年Q4,面板顯示器驅動晶片佔產品營收比重69%、SoC佔31%。

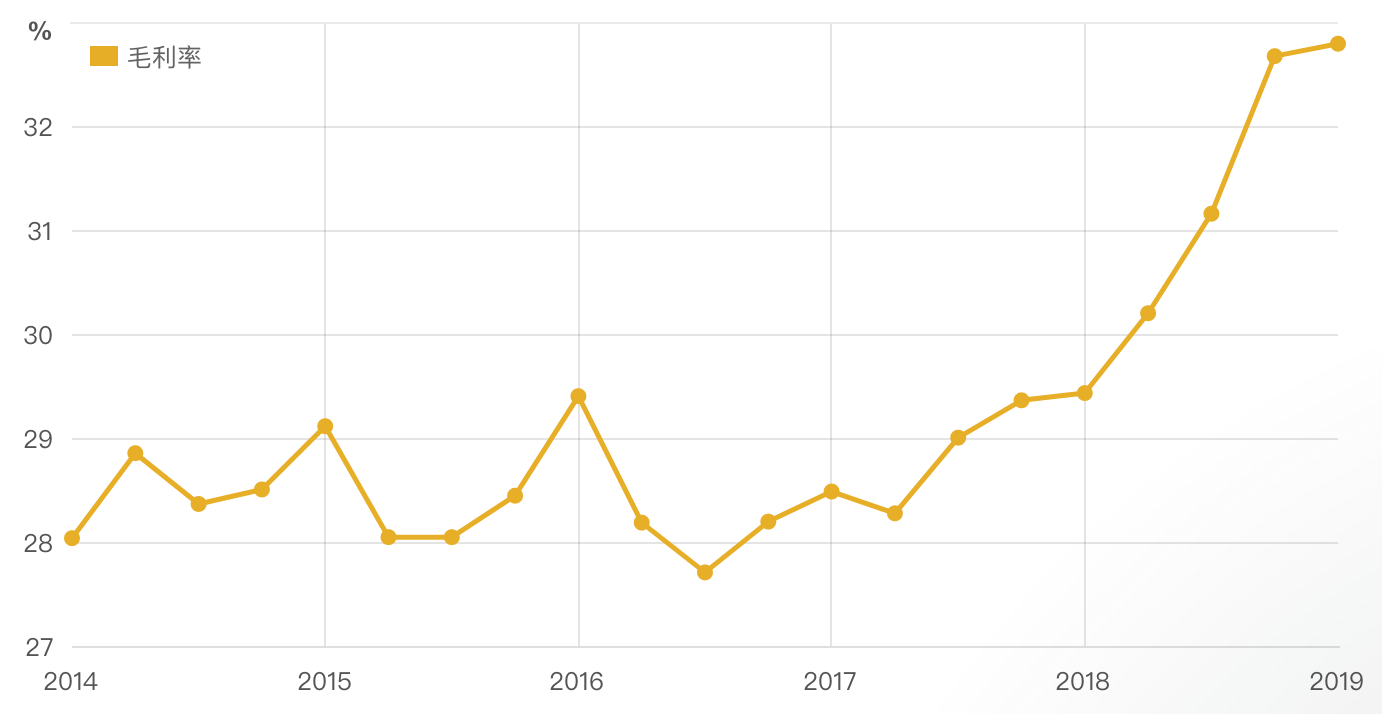

聯詠受惠產品組合優化及客戶委託設計(NRE)收入貢獻,

毛利率逐季成長,去年(2018)第4季毛利率攀高至32.69%。

▼聯詠毛利率逐季成長。

(資料來源:財報狗)

接下來利用「艾蜜莉定存股」的「體質評估」功能,

來檢視聯詠的財務狀況,

我們發現聯詠被評定為「正常」

是一個財務健全的企業,

以下我們針對3個不良的項目來進行探討。

聯詠的體質評估呈現「正常」

(資料來源:艾蜜莉定存股、2019 Q1財報)

警示原因:營收灌水比率 > 30%

(資料來源:艾蜜莉定存股、2019 Q1財報)

營收灌水比率公式:(近1年應收帳款+近1年存貨)/近1年全年營收

我們畫出聯詠季營收、應收帳款、存貨長條圖,

可發現存貨逐季增加,

原因是華為擔心美國政府恐對華為祭出制裁,

對於供應商積極拉貨,

因此增加存貨以備大廠的不時之需。

利空分析

▼ 聯詠週K線圖。

(資料來源-理財寶 籌碼K線)

從聯詠的週年K線圖可以發現,

聯詠股價波較小,

只有去年(2018)第四季因為美股重挫,

引發全球股災,

導致聯詠跌到最低122元,

不過這僅是非系統性風險產生的利空,

不是公司的基本面出了問題。

結論》買賣策略

我們以「艾蜜莉定存股」來檢視聯詠,

以近日 (2019/5/14)的收盤價202.5元來說,

目前已超過昂貴價,建議目前先不要急著買進。

(資料來源:艾蜜莉定存股、2019 Q1財報)

若未來股價跌至便宜價99.2元左右,

可以考慮將資金分2~3批投入。

當股價來到來到99.2元左右時購入第1批,

當股價來到89.28元(99.2×0.9=89.28)時購入第2批,

當股價來到79.36元(99.2×0.8=79.36)時購入第3批。

智慧型手機全螢幕窄邊框的滲透率增加,

也帶動觸控與驅動整合晶片(TDDI)需求。

聯詠更積極切入光學指紋辨識IC,已經進入送樣階段,

投資人看好聯詠的營收成長也反映在近期的股價。

身為價值投資者,

除非發生非系統性風險股災時,

並且公司的財務體質又沒變壞的情況下,我才考慮投資了。

★溫馨提醒:以上僅為個人研究心得,絕無任何推薦買賣特定個股之意。

投資之前請務必獨立思考、審慎評估、自己為自己的投資結果負責喔!

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)