發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

前言

在上一篇文提到

隨著中美貿易戰趨緩

半導體市場在 2020 年逐漸回溫

並搭上 5G、AI 趨勢

使半導體後市看好

英特爾(Intel)公司過往都是許多廠商爭相合作的夥伴

如今已悄悄改變

有一股新勢力的出現—超微(AMD)

憑藉著產品技術轉型

加上競爭對手未有突破性的發展

將撼動英特爾在半導體地位

以下本文將依序探討

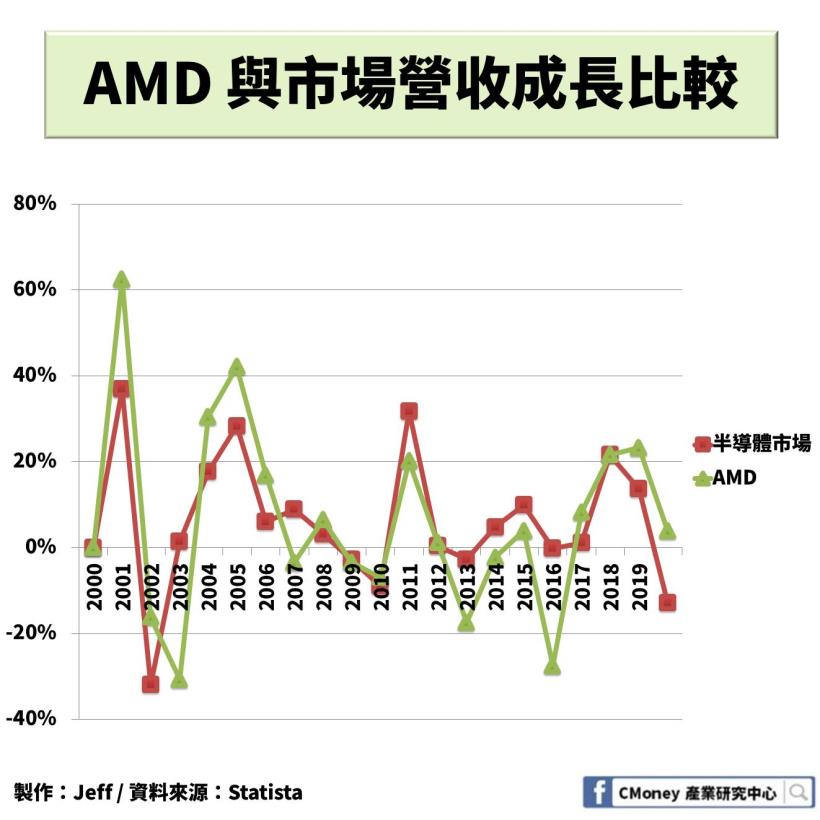

✏ 公司介紹–超微近 3 年營收成長優於半導體市場

✏ 營運狀況–優秀的製程領先對手,積極搶攻市場

✏ 財務表現–推陳出新的產品在市場獲得好評,改善公司盈餘品質

✏ 未來展望–不斷推出高性價比產品,穩穩搶佔市場

✏ 公司介紹–超微近 3 年營收成長優於半導體市場

一家專注於處理器及相關技術設計的跨國公司

創立於 1969 年

總部位於美國加州舊金山灣區矽谷

多年的載浮載沉

終於在近年超微營收成長高於整體半導體市場

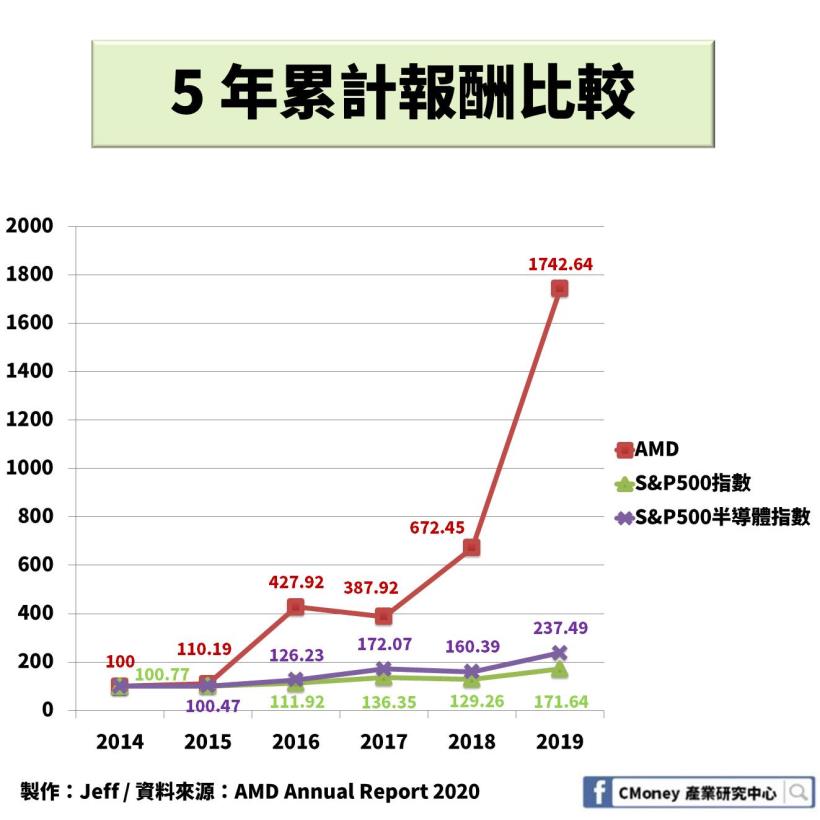

營收成長的狀況也反映在股價上

由下表得知

超微公司在近 5 年累計報酬竟高達 17 倍之多

明顯優於大盤 S&P 500

投資人看好超微未來發展

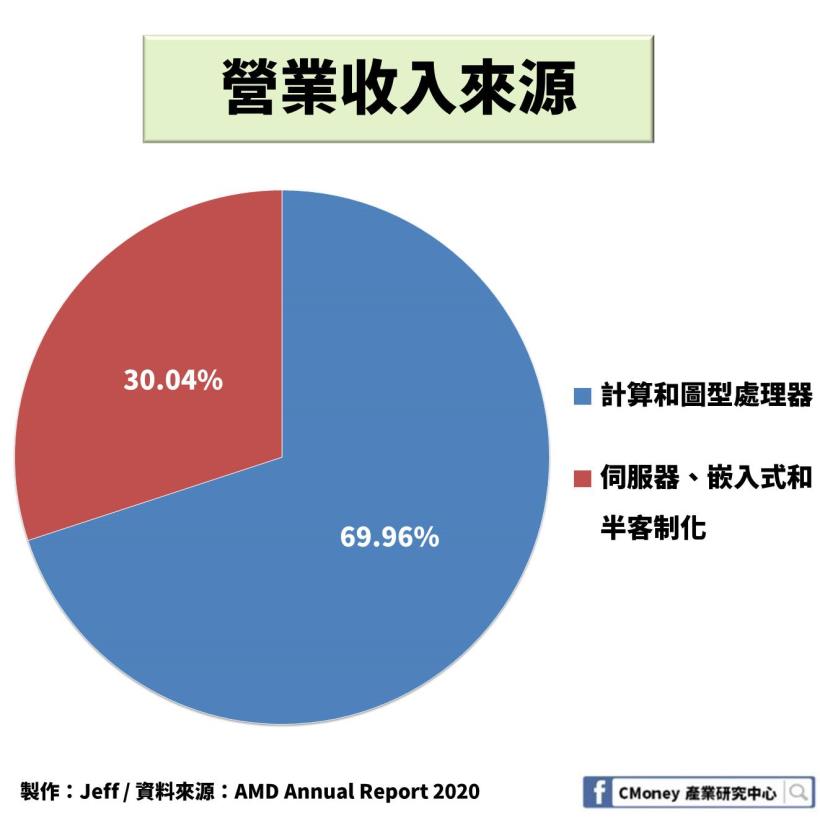

商品主要分為 5 大類:

計算處理器、圖像處理器、伺服器、嵌入式、半客製化

主要業務大致分為 PC 業務和非 PC 業務

而計算處理器和圖像處理器屬 PC 業務

包含下面 5 個項目

1.中央處理器(CPU):

功能主要是解釋電腦指令以及處理電腦軟體中的資料,猶如人類大腦

2. 圖形處理器(GPU):

專門在個人電腦、遊戲機和行動裝置上執行繪圖運算工作的微處理器

並也針對高性能計算、機器學習、深度學習、區塊鏈技術進行計算

3. 加速處理器(APU):

整合傳統中央處理器和圖形處理器一塊晶片上

有效提升中央處理器處理這些特殊類型的計算的效能

4. 系統單晶片(SoC):

將電腦或其他電子系統整合到單一晶片的積體電路

處理數位訊號、類比訊號、混合訊號甚至更高頻率的訊號

系統單晶片常常應用在嵌入式系統中

5. 芯片組(Chipset):

一組共同工作的積體電路「晶片」

負責將電腦的核心—微處理器和機器的其他部分相連接

決定主機板級別的重要部件

非 PC 業務為以下 3 種

1.伺服器(Server):

管理資源並為用戶提供服務的電腦軟體

通常分為檔案伺服器(使用戶在其它電腦存取檔案)、資料庫伺服器、應用程式伺服器

伺服器的最大特點就是其強大的運算能力

即使是一部簡單的伺服器系統

通常也至少也要有兩顆處理器以構成對稱多處理架構

使其能在短時間內完成大量工作,並為大量用戶提供服務

2.嵌入式產品(Embedded):

嵌入式系統用於高效控制數位硬體

處理特定任務

因此工程師能對其進行最佳化

以降低產品的體積和成本,提升可靠性和效能

3.半客制化(Semi-Custom):

透過整合晶片架構及客製化智慧財產(IP)

靈活運用系統單晶片設計方法

為客戶量身打造解決方案

✏ 營運狀況–優秀的製程領先對手,積極搶攻市場

PC 業務佔超微公司將近 7 成的營收

計算、圖像處理器中,Ryzen™、Radeon™ 處理器銷售良好

Ryzen™ 專為 3D、視覺效果及影片編輯等領域的專業人士打造並提供極致效能

功耗效率為上一代產品的兩倍

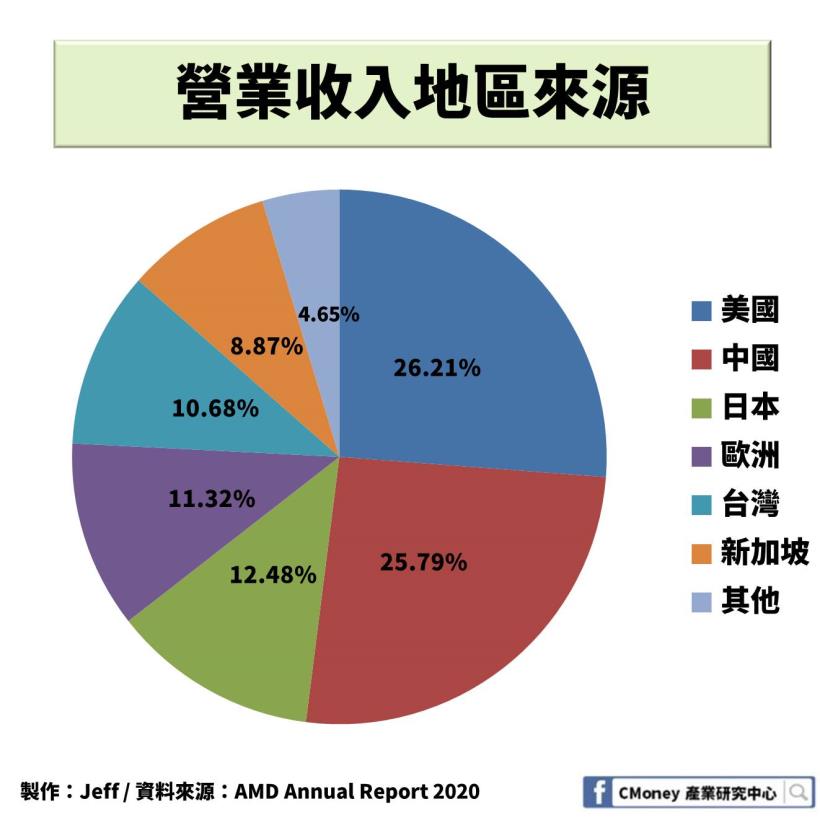

超微主要的兩大市場為美洲地區、亞州地區

營業收入主要來自美國、中國兩大國

佔了公司一半左右

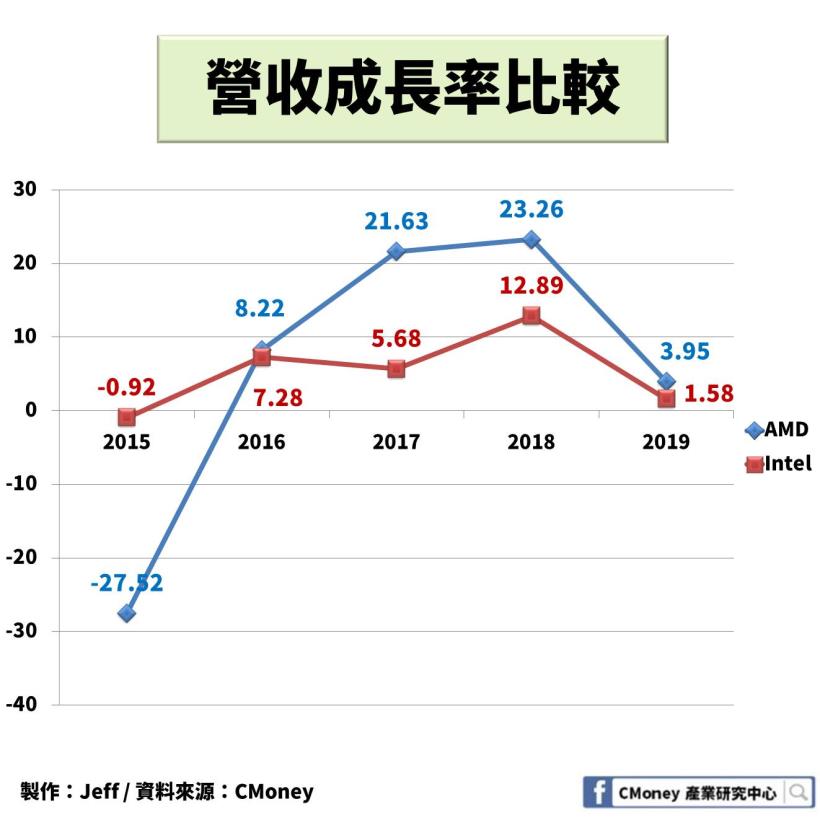

2017 年 Zen 處理器架構的新產品鋭龍(Ryzen)上市

宣告再度復活,也終結了英特爾宰製處理器的市場

使得該年營收大幅成長 21%

加上對手英特爾公司供貨不足

使超微間接接下原本英特爾的業務

小芯片架構(Chiplet Architecture)是半導體的新方向

基於這種模塊化策略的性能

帶來更低的功號、強大的性能、提升儲存的速度

此外,小芯片架構的使用將使半導體行業帶來新的創新

以滿足人工智能、即時圖形(real-time graphics)、仿真、超級計算等領域

不斷提高處理性能和特殊計算任務的需求

超微在半導體做了三大政策

首先是跟擁有最佳製程技術的台積電合作 7 奈米製程

開發 Zen 2 處理器及 NAVI 繪圖晶片

其次是朝高效能多核心技術跨步

最後一個則是發展小芯片架構

選擇最佳封裝方式與晶片模組搭配

做出體積更小的高整合度晶片

搶佔競爭對手市場

英特爾主力產品逐漸缺乏競爭力,作為 X86 架構的領航者

在過去幾年因缺乏對手

架構與製造工藝研發逐漸趨緩

不論在消費市場或是在伺服器領域

都給人換湯不換藥的感覺

反觀超微推出 Zen 架構之後

由於主打的性價比訴求被市場認可

消費者明顯開始轉往購買超微產品

即便英特爾以多核心方式推出對應產品

但仍難以挽回已經流失的顧客

超微在中國推行數據中心處理器的架構授權與製造

對英特爾產生極大的威脅

畢竟中國是英特爾最大市場之一

這招可說是釜底抽薪

一方面迎合中國芯片自主發展的戰略方向

一方面擴大業務與營收基礎,英特爾感受到極大壓力

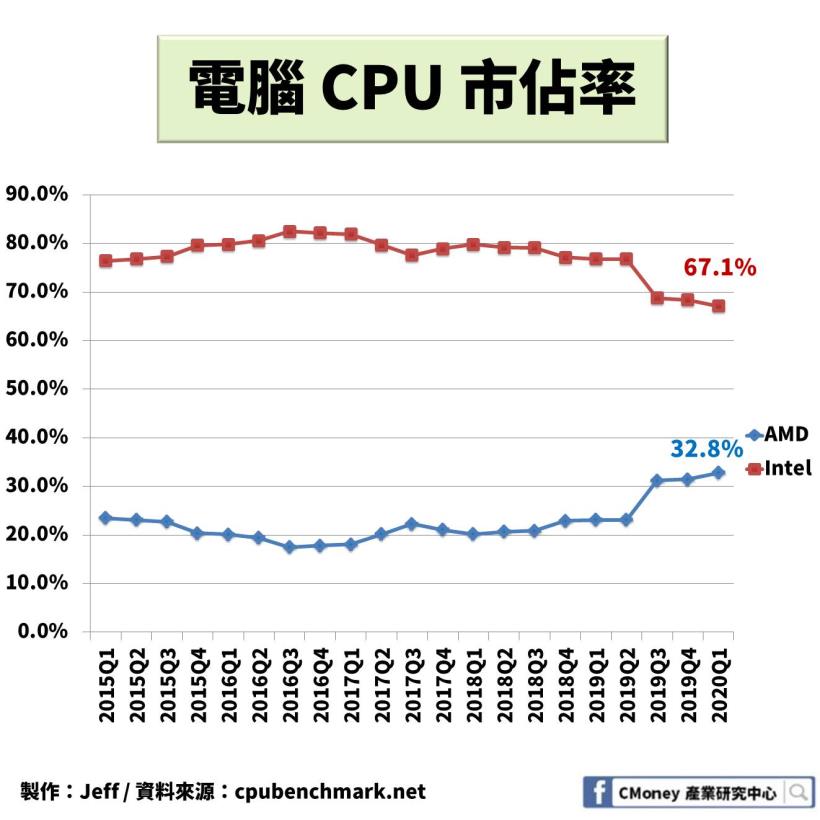

2018 下半年,英特爾 14 奈米處理器出現嚴重缺貨

尤其桌上型電腦首當其衝

這個契機使得超微不僅在 PC、DIY 用戶當中市占率明顯提升

筆記型電腦及伺服器處理器的市占率也有提升跡象

2019 年超微正式推出了 7 奈米製程的 Ryzen 處理器

然而英特爾卻還在 10 奈米苦苦掙扎

甚至 7 奈米處理器要在 2021 年第四季才登場

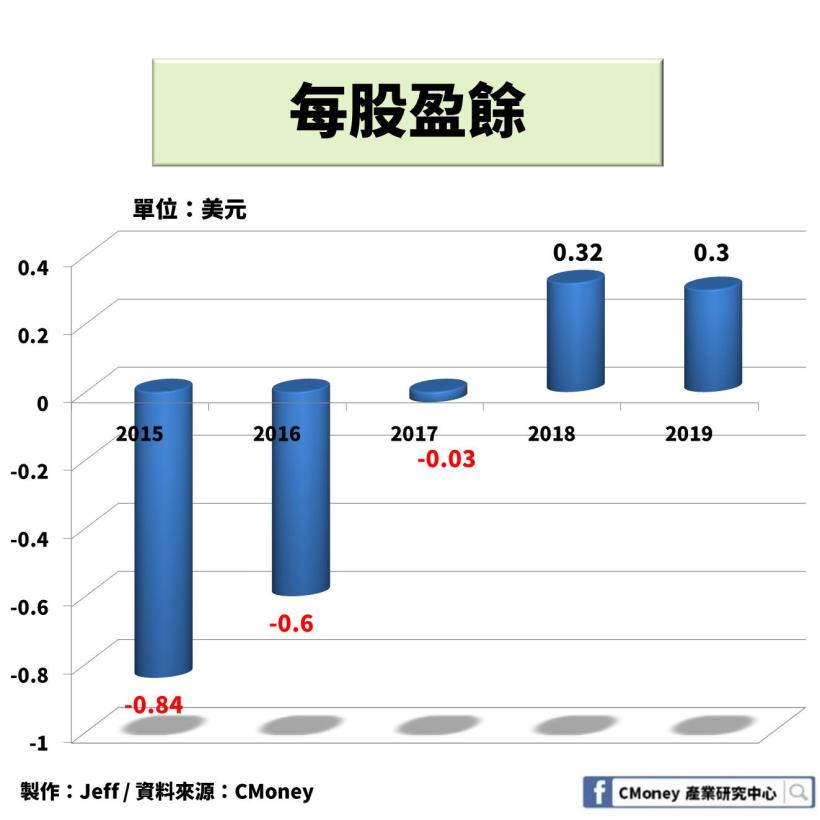

✏ 財務表現–推陳出新的產品在市場獲得好評,改善公司盈餘品質

2017 年由於全球挖礦需求火熱

訴求高運算效能的新一代晶片需求自然也水漲船高

超微順勢推出強大功能的銳龍處理器

與大廠英特爾抗衡

加上在 2018 年全球伺服器需求漸增

推出 EPYC 伺服器處理器

主打強大運算能力及高性價比

在市場上佔有一席之地

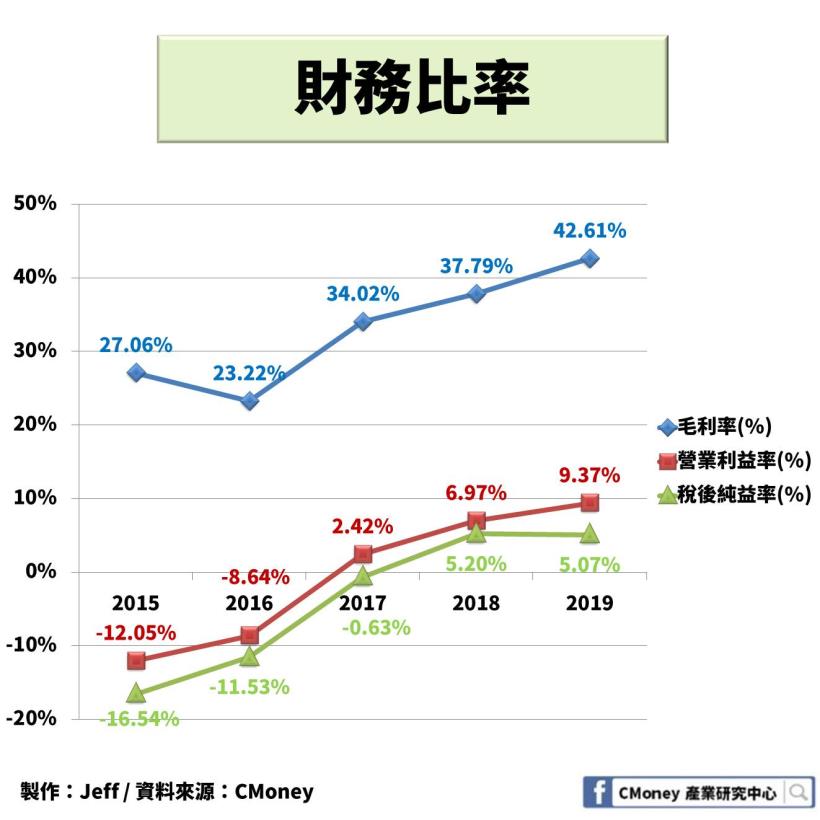

帶動營收、毛利率提升

因銳龍處理器和 EPYC 伺服器處理器大賣

2017 年每股盈餘成長將近 1 倍

2018 年每股盈餘正式已由負轉正了

財務狀況改善許多

3 個潛在風險

1.第三方製造:

IC 的製造皆仰賴第三方廠商

應避免訂單過度集中在某幾家大廠

以降低在製造上的風險

2.競爭者強大:

英特爾在處理器市場有著極高的影響力

高市佔比、高利潤率

能夠積極推銷商品

超微要在這龐大的市場中生存

需拓展其優勢

增加在半導體的市佔率

3.資訊安全:

身處在高科技產業

商業機密的保護相當重要

資料在傳輸、儲存方面

該如防止外來系統竊取公司機密

日後需持續關注的議題

✏ 未來展望–不斷推出高性價比產品,穩穩搶佔市場

隨著巨量資料傳輸及儲存激增

企業、雲端及 HPC 客戶的伺服器需求也持續增加

超微在資料中心技術領先同業

未來專注於橫跨所有工作負載的高效能計算

致力推動尖端技術

帶動軟硬體發展

超微未來還是以目前最大的 3 項業務為核心

分別為中央處理器、圖形處理器、伺服器

提升小芯片生產技術

不斷進化 Zen 晶片在市場上的優勢

提升效能和降低產品單價成本

未來在晶片架構設計上尤其重要

未來要能坐穩半導體市場

我認為產能與技術是最重要的

晶片的需求始終居高不下

能不間斷穩定供應貨源

客戶才不會因此流失

加上各大廠商不斷提升晶片技術

唯有比別人更快且更厲害的發現

吸引廣大的消費者買單

才是致勝關鍵