發表

發表

我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

疫情失控,美確診再創高

四大指數全黑,那指跌幅最重

雖然美國 3Q20 的 GDP 大增 33.1%,其中增長來自消費者活動的復甦,

歐元區 3Q20 的 GDP 季增 12.7%,增幅同樣優於市場預期,

但各國疫情確診創高,美國在紓困法案進度也確定延宕至美選後,

仍抵銷市場對經濟復甦的樂觀情緒,

四大指數全數收跌,跌幅介於 0.59% ~ 2.45%,

其中道瓊力拼固守年線,費半試圖搶回季線。

由於美元出現部分獲利了結,

令現貨黃金終場收漲 0.58%,以 1,877.90 美元/盎司作收。

(贊助商連結)

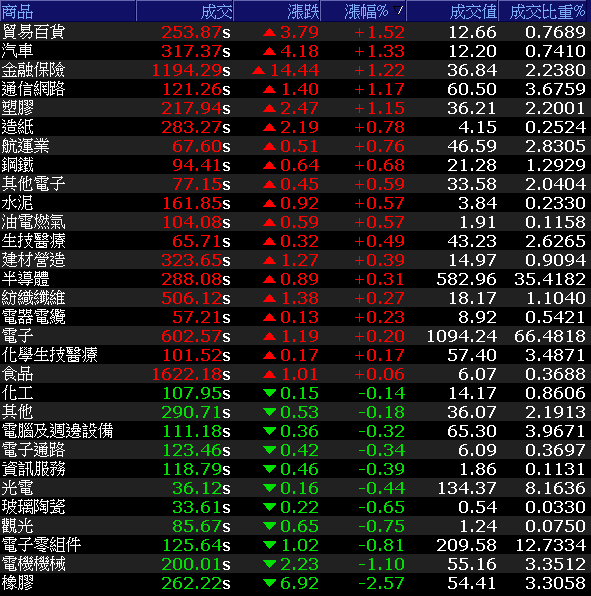

加權量縮,電傳熄火金融撐場

OTC櫃買指數回測半年線

由於美總統大選在即,市場觀望氣氛濃厚,

加上今(2)日台積電震盪收紅,帶動加權終場翻紅收漲 44.97 點,

以 12,591.31 點作收。成交量 1,645.92 億。

OTC 櫃買指數走勢分歧,終場收跌 0.42%。

3 大類股指數全數收紅,金融挑起守盤大樑。

29 大類股指數漲多跌少,

貿易百貨、汽車、通訊網路與塑膠等 4 類股,與金融協守撐撐盤。

橡膠類股由於南帝(2108)、申豐(6582)雙雙跌停作收,

拖累指數終場收跌 2.57%,表現最弱。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-1.96億元

外資:+29.10億元

投信:-6.25億元

日月光年度 EPS 上看 5.5 元

獲 6 外資報告連發力挺

權值股方面,日月光投控(3711)受惠 work from home 與車用回溫、

智慧型手機拉貨,在 3Q20 財報優於預期,

公司更明言華為禁令在 4Q20 影響為 0,

封裝產能持續吃緊,能見度已至 2Q21,

法人看好年度合併營收有望挑戰 4,550 億,年增 10%,EPS 上看 5.5 元。

瑞信、美林、野村於今(2)日齊喊買進,目標價分別為 78 元、90 元、75 元,

加上小摩、匯豐於週六(31)搶發報告齊站買方,

週日(1)大摩跟進,目標價上看 76 元,

激勵股價跳空上攻,盤中漲幅一度擴大至 7.12%,

但逢10/26前高且市場等待國際政經風向球,終場漲幅收斂至 5.7%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

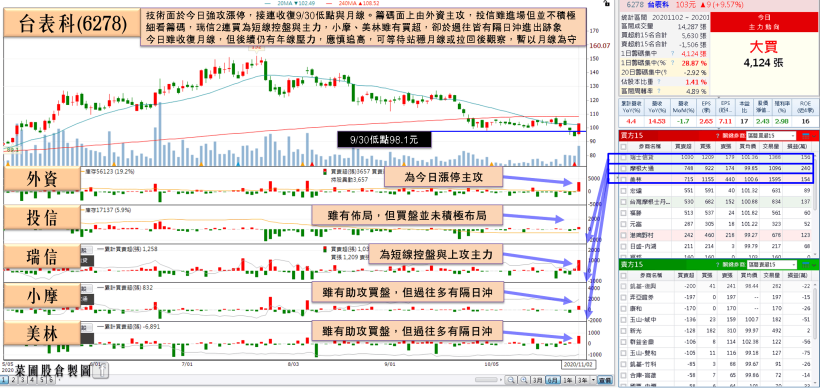

Q3 累計淨利年增,EPS 近逼 5 元

台表科亮燈收復月線

題材部分受到疫情重燃,防疫相關類股出現跌深反彈,

毛寶(1732)強攻亮燈,順利收復季、年線,

生華科(6492)由於受到 Banner Health 選用 Silmitasertib(CX-4945) 新藥,

順利令疫情重症患者 5 日康復,

Banner Health 於 10/31 向 FDA 送件申請第二期人體臨床試驗,

利多激勵股價於盤中強漲,終場亮燈,

高端疫苗(6547)、ABC-KY(6598)亦分別收漲 8.63%、7.87%。

由於步入 3Q20 財報公布與 10 月營收公布,盤面主流重返基本面,

台表科(6278)在 3Q20 合併營收 114.79 億,

稅後純益達 7.74 億,EPS 2.65 元,

前三季稅後純益年增 4.94%,且累計 EPS 達 4.97 元,

激勵買盤點火,終場亮燈順利收復月線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

疫苗進度、經濟數據、疫情確診數持續為牽動市場 3 大因素。

歐、美國第三季 GDP 數據優異,但疫情續爆,仍令市場觀望復甦增速,

加上後續仍有感恩、聖誕等大節,仍可能壓抑美股表現。

本週逢大、小非農公布,其中非農預期落在 61.0 萬人,月減,放緩,

重點將落在 11 月是否受疫情影響暴跌。

政經動向聚焦美總統大選,美 FED 動向,與英、澳利率決議。

整體而言,道瓊力拼固守年線,費半試圖搶回季線,

且本週重大事件多有風向球,

今(2)日加權震盪收紅,暫守 7/27 缺口。

OTC櫃買指數向下往半年線尋找支撐。

成交量縮至 1,645 億,交投心態仍偏居保守,

步入 3Q20 財報與 10 月營收公布期,

可留意低基期績優股,但仍應留意追高風險。

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦