發表

發表

我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

期待葉倫出台刺激案,四大指數全紅

美國準財長葉倫呼籲擴大財政刺激以提振美國經濟成長,並表明刺激帶來的利多優於負債增加,且表明加稅立場,須等到疫後才規劃執行,激勵昨(19)日四大指數終場全數收漲,漲幅介於0.38%~3.36%。道瓊漲逾百點,費半表現最強。台積電ADR大漲4.9%。而葉倫表態將實施更多刺激計畫,令美元走再度走疲,終場收跌0.29%,且與FED仍維持低利金融環境的態度相合,Standard Chartered的貴金屬分析師Suki Cooper亦於上週五(15)表示,美元疲軟,且經濟刺激案有望帶動通脹,1H21仍有望重新挑戰2000美元/盎司且創新高,為金價帶來支撐,現貨黃金終場收漲0.15%,以1839.80美元/盎司作收,為後續應留意,Goldman Sachs預期年底美債殖利率有望達1.5%,且葉倫並不偏好弱勢美元的背景下,仍可能壓抑金價表現。

S&P500 11大板塊漲8跌3,其中能源板塊終場收漲2.08%表現最佳,僅房地產、消費必需品、公用事業3大板塊收黑,其中房地產收跌0.54%表現最弱。成分股中,General Motors由於與Microsoft、Honda Motor攜手合作自駕車的利多,且General Motors計劃到2025年,在開發電動和自駕車項目上投資超過270億美元,其中Honda Motor向General Motors的子公司Cruise提供了7.5億美元的資金挹注,且預計在未來12年內陸續投入的金額達20億美元,用以開發自駕車項目,而Cruise將使用Microsoft的Azure雲計算平台,部署自動出租車,帶動General Motors的股價大漲9.75%。Microsoft亦有望利用Cruise和GM的專業知識,在未來提高Azure在運輸相關市場的滲透率,股價終場亦收漲1.78%。

雖然疫情爆發再度令能源需求走疲,但美油價格表現穩健,且鑽井數逐步復甦,有利於能源公司改善現金流,石油三巨頭全數收漲,CHEVRON漲幅2.63%,EXXON MOBIL漲幅1.98%,CONOCOPHILLIPS漲幅1.95%。其中CONOCOPHILLIPS近期宣布完成對Concho Resources的收購。除了穩健的資產負債表受到市場看好,市場亦預估到2022年有望通過嚴格的資本配置節省成本和5億美元的資本。尖牙股全數收紅,Facebook漲幅3.87%,Netflix漲幅0.76%,Amazon漲幅0.53%,Apple漲幅0.54%,Alphabet漲幅3.29%。

道瓊成分股漲多跌少,其中American Express受到J.P. Morgan看好有望在2H21隨經濟復甦,成為營收反彈的領頭羊,且於2022重返獲利正軌。而J.P. Morgan的分析師Richard Shane亦提及,高端消費可能將隨經濟復甦而反彈增速,加上旅遊需求爆發可期,除投資評等由Underweight連升兩級至Overweight,亦將目標價由105美元上調至148美元,後續聚焦1/26將公布的第四季度收益情況。費半成分股全數收紅,而Counterpoint Research日前公佈的估計數字表明,iPhone 12在秋季推出後迅速成為全球第一大5G手機,且Wedbush分析師Dan Ives於報告中提及,iPhone 12的銷量遠超預期,第四季度可能生產了9000~9500萬部iPhone。也因iPhone銷量持續看佳,SKYWORKS SOLUTIONS受到Raymond James的分析師Chris Caso重申優於大盤的評等,並將目標價由170美元上調至175美元,帶動股價收漲6.18%表現最強。

IEA將1Q21的全球石油需求下調60萬桶/日,並且將2021全年度石油需求預期下調30萬桶/日。加上除北京要求在「14+7」的基礎上,再增加7天健康監測的防疫舉措。歐洲持續封城,奧地利再延長防疫限制至2/7。美國在疫苗供不應求的背景下,Moderna疫苗施打出現過敏,仍壓抑油價表現,但市場等待葉倫上位有望出台牛肉,美油、布油終場分別收漲1.77%、2.07%。只是在整體上,市場預期1Q21受到疫情蔓延影響,加上逢農曆新年,短線需求轉淡,焦點落於2Q21需求是否出現復甦跡象。於疫情出現可控前,確診人數與醫療資源、疫苗對於變異後的病毒是否有效仍為資金焦點。

(贊助商連結)

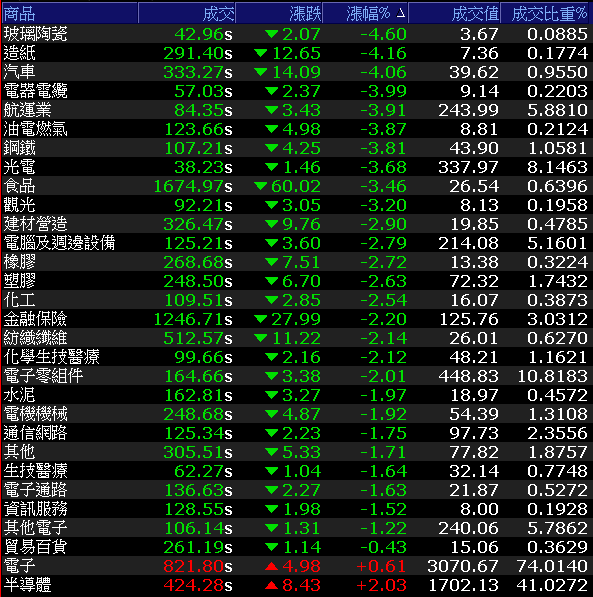

金傳遭屠權王孤木難撐,加權再逢萬六,爆量收黑

今(20)日台股早盤受到電子帶動,一度回攻萬六,但後續買盤力道未能延續,雖然台積電(2330)開高震盪終場收漲3.19%,仍不敵金傳走疲,加權指數終場收跌71.19點,以15,806.18點作收。成交量達4148.77億。OTC櫃買指數再受牽連,終場收跌1.86%,失守月線支撐。3大類股指數僅電子收紅。29大類股指數跌多漲少,僅半導體、電子分別收紅2.03%、0.61%。玻璃陶瓷、造紙、汽車為本波賣壓重心,終場皆跌逾4%。航運再度重挫,雖然台驊(2636)仍於開盤前出現新聞提及,貨櫃船運大好的情況為近40年首見,並樂觀看待陽明(2609)於1Q21的獲利有望挑戰2020全年度表現,但由於陽明(2609)昨日於失守月線後再度下殺,雖於盤中一度翻紅仍不敵賣壓沉重,終場收跌7.55%,長榮(2603)、萬海(2615)亦分別收跌4.84%、2.55%,連帶令指數收跌3.91%,指數跌幅位列前五。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-268.19億元

外資:-215.45億元

投信:+5.12億元

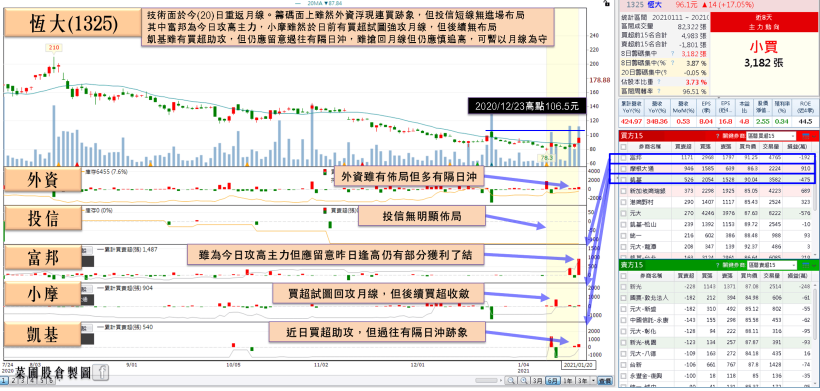

疫情出現擴散跡象,防疫股重返焦點

受到部立桃園醫院為源頭的疫情,開始出現擴散跡象,且後續將逢農曆新年長假,防疫股再度重返資金焦點,其中毛寶(1732)、恆大(1325)、康那香(9919)、美德醫療-DR(9103)強攻亮燈,ABC-KY(6598)、國光生(4142)終場分別收漲5.36%、4.39%,原受疫情帶動醫療手套需求的乳膠雙雄亦有買盤青睞,,南帝(2108)、申豐(6582)分別收漲4.59%、3.41%。但如先前所提,股價反彈仍應留意基本面能否跟上。族群部分散熱出現回檔,本波反彈領頭羊健策(3653),雖然受惠於全球HPC、雲端強烈需求帶動,2020年度合併營收達68.45億,年增24.72%,需求於2021仍有望成長7.6%,但站穩月線以來波段漲幅已達22.75%,股價仍於今(20)日修正回檔,終場收跌3.43%,連帶令跟隨反彈的雙鴻(3324)、奇鋐(3017)分別收跌6.08%、6.45%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

農曆年有望帶動博奕營收,鈊象重返短均

個股上,鈊象(3293)受惠於手遊帶來的營收挹注,12月合併營收達8.11億,月增9.32%、年增41.25%,創下新高以外,2020年度合併營收達84.26億,亦創新高,市場看好EPS有望同步創高,且在2月份農曆年,預期將帶動博奕類遊戲營收表現,令1Q21的營收有望再度挑戰季增,於本週回測半年線站穩後,今(20)日出現買盤點火,股價終場收漲2.73%重返短均。而半導體類股聚焦在訂單能見度高的個股上,由於台積電(2330)於法說中拉升資本資出規模至250億~280億美元新高,年增45%~62.4%,廠務工程廠的漢唐(2404)又是台積電(2330)12吋廠中承包80%無塵室的主要廠商,在台積電(2330)拉升資本資出規模的背景下,市場看好營收有望持續成長,且2020年度合併營收達358.37億,年增49.81%,創歷史新高,1~3Q20累計EPS已達16.52元,市場看好EPS有望挑戰21元,今日盤中雖同受拖累,令股價一度回測5日短均,但尾盤仍有買盤拉抬,勉力收漲1.04%。

延伸閱讀:《台積電資本支出擴大,漢唐有望續強,早盤強漲8.7%》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

疫情部分,除先前疫苗供應出現吃緊的消息,再度傳出Moderna疫苗施打有過敏情況,近一步加重市場觀望氣氛。焦點持續落於疫苗普及、施打速度、普及前醫療資源能否負荷。部立桃園醫院為源頭的疫情出現擴散,且將逢農曆年長假,亦令市場觀望群聚感染,台積電(2330)雖於基本面表現亮眼,且資本支出有望帶動相關供應鏈表現,但雙拳難敵四手,金傳下殺,前段領軍的航運、造紙類股持續修正,雖然市場亦接連看好台達電(2308)、鴻海(2317)、亞德客-KY(1590)、國巨(2327)、日月光投控(3711)等重要權值,加上富邦媒(8454)在年貨大街因疫情關閉,仍有望受買氣挹注,聯電(2303)獲外資調升目標價,令加權底部預期有撐,但同樣延續先前觀點,1/15長黑賣壓有待消化,農曆年長假令交投將逐步轉淡,仍應留意不抱股過年的賣壓。後續可留意臺幣是否出現轉弱跡象,加權應先守穩1/13高點與短均,操作上,12 月營收績優股與具備訂單能見度的類股有望續為主流,但已有一段漲幅的標的,仍應留意追價風險。

如果喜歡我的文章

《定存股延伸閱讀》

1. 避開 ROE 選股 5 盲點,找到【公司獲利穩定】的定存股!(內附 13 檔清單)

3. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!

《理財財商》

2. 沒溝通好 別結婚!踏入婚姻不想後悔,交往時 這觀念請一定要懂