發表

發表

我的網誌

我的網誌

公司介紹

健鼎(3044)成立於1991年,為台灣老牌PCB廠,目前為全球第三大的HDI板供應商、全球第七大PCB供應商。健鼎3Q23產品營收佔比分別為:汽車25.4%、Server 22.3%、Dram/SSD 17.9%、手機9.6%、面板8.7%、NB 5.7%、HDD 1.6%、Other 8.8%。主要客戶包含蘋果、三星、任天堂、DELL及 Bosch 等國內外知名大廠。健鼎的優勢為下游客戶廣泛分布,且下游的應用分散佈局,使獲利長年穩健發展,生產廠區包含台灣平鎮、江蘇無錫、湖北仙桃。

車用PCB成長動能樂觀,健鼎可望大幅受惠

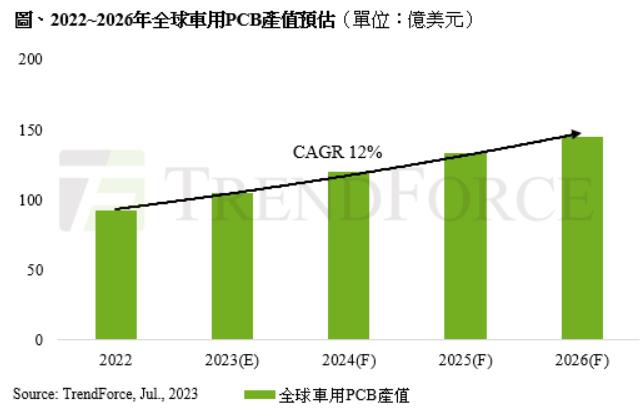

根據研調機構TrendForce的預估,2026年車用PCB產值將躍升至145億美元,CAGR 約為12%,隨著電動車的佔比不斷成長,平均每車配備的鏡頭及雷達數量也會持續增加,將帶動車用PCB產值快速上升,且電動車平均PCB價值是傳統燃油車的5~6倍,以汽車板為主要營收來源之一的健鼎將大幅受惠。

在汽車板中,HDI將是成長性最佳的車用PCB產品,HDI一般稱為高密度印刷電路板,線路具有更高的連接密度,可以大幅增加PCB的可用面積,其具備相當多的優點,像是提升高頻效能、體積小、功耗低、減少電磁干擾等。而在汽車中HDI能夠應用在ECU、車用鏡頭模組、安全系統、ADAS及自動駕駛技術等,且隨著汽車開始配備愈來愈多的高性能電子系統,其重要性不斷增加,整體來說HDI在電動車中扮演著至關重要的角色,成長潛力無窮。

目前預估2024年電動車出貨量將突破1,800萬台,年增率超過2成,成長性十分亮眼,滲透率也將不斷增加,對於車用PCB的需求扶搖直上,特別是在HDI部分,而健鼎作為全球第三大的HDI板供應商可望持續受益此高速成長趨勢,整體展望相當樂觀。

健鼎1月營收年月雙增,表現十分出色

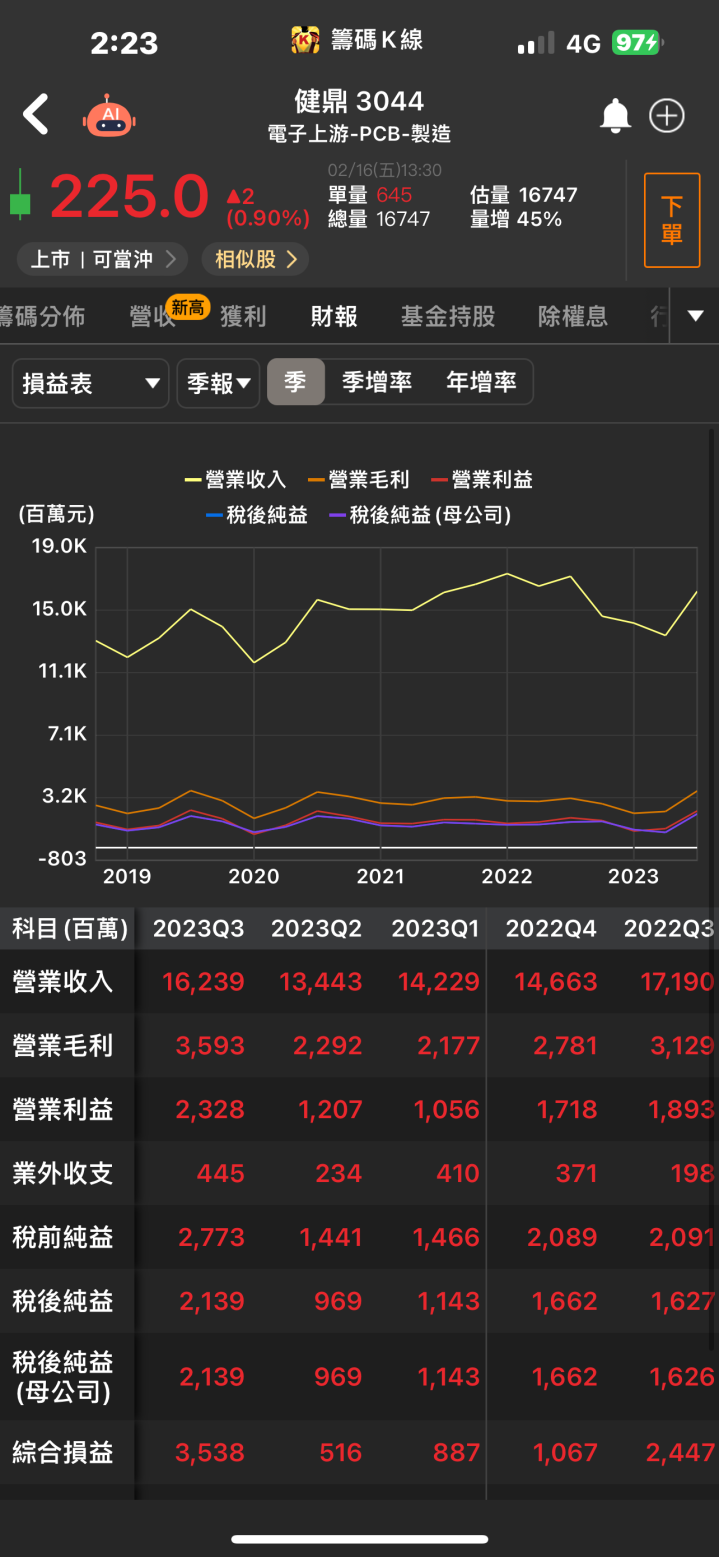

健鼎1月營收高達61.7億元(月增30.4%,年增32.3%),創下近兩年來新高紀錄,營收表現相當亮眼,主要是受惠於長假前拉貨潮強勁所帶動。展望1Q24,受到2月工作天數減少影響,以及消費性產品需求未見顯著復甦,我們認為1Q24為全年谷底,接下來營運表現可望逐漸升溫,後市可期。

獲利三箭頭強勢帶動,2024年可望迎來高速增長

展望2024年,健鼎主要成長動能將來自車用、伺服器、記憶體,可望帶動公司獲利攻上歷史新高,整體成長性值得期待。

在車用業務方面,健鼎主要客戶為歐系T1、美系電動車廠商,如我們上述所提到,未來汽車中配備的電子產品不斷增加,加上電動車滲透率持續成長,車用PCB會有更高的產值,將帶來強勁的營運貢獻。

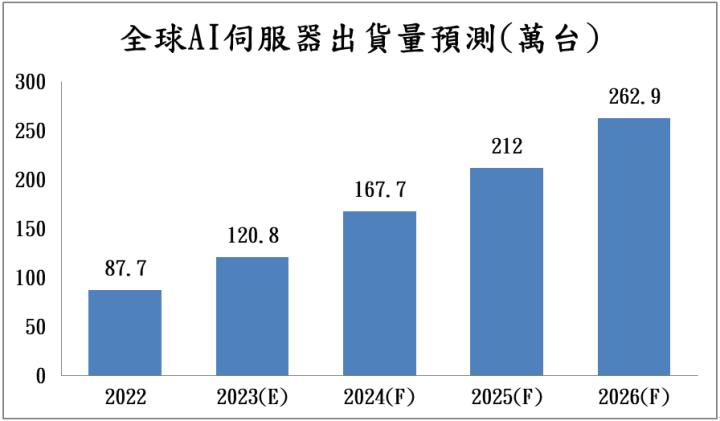

在伺服器業務方面,除了看好新平台Genoa、Eagle Stream滲透率持續拉升之外,AI伺服器出貨狀況也可望繼續升溫,隨著整體伺服器營收佔比不斷增加,將大幅優化產品組合,並帶動毛利率進一步上揚。根據研調機構TrendForce的預測,2024年全球AI伺服器出貨167.7萬台(年增38.8%),預估至2026年將達262.9萬台,2023~2026年CAGR高達29.6%,成長動能十分強勁!

在記憶體業務方面,整體市況逐漸復甦,開始重返成長軌道,並看好DDR5的滲透率將持續成長,出貨量有望穩健成長,前景相當正向。

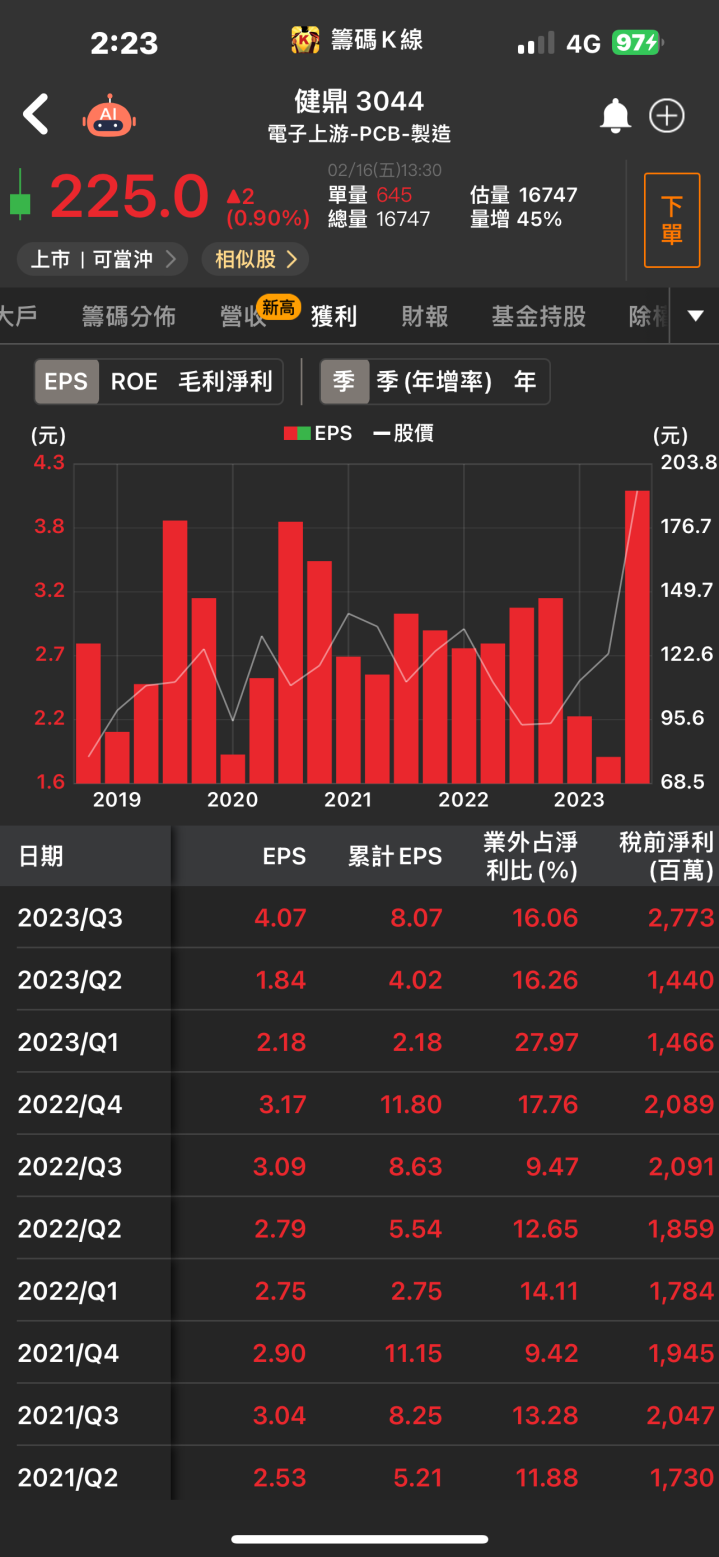

綜合上述主要三大成長業務,車用、伺服器、記憶體的毛利率表現皆優於公司平均,在迎來高速成長的狀況下,整體營收比重提高將顯著推升毛利率表現,預估健鼎2024年毛利率將大增2個百分點至21.5%,成長性亮眼,同步帶動獲利大幅攀升,預估EPS可望達14.8元,攻上歷史新高。

越南廠轉虧為盈,積極轉型新業務

2023年健鼎接手日商的越南廠,全年度已轉虧為盈,原先是生產消費電子板,整體毛利較低,接下來將會轉型為生產伺服器板,可望進一步改善產品組合,加上公司也持續推動新廠進度,預期2026年之後會挹注新產能。

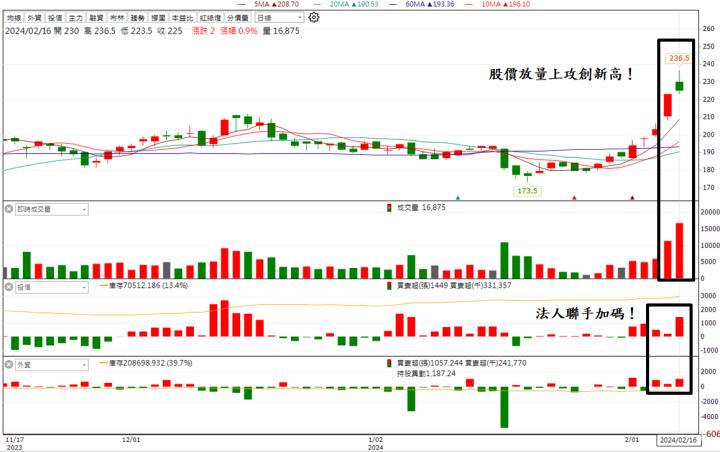

技術面分析

股價連兩日放量上攻創新高,最高點來到236.5元,走勢相當強勁,目前上方已無套牢賣壓,有望續創歷史新高價。

籌碼面分析

近期法人聯手加碼,投信連五買,大買超過3,900張,買超金額高達8.2億元,外資則三天買超逾6億元,籌碼面相當強勁,成推升股價一大動能。

投資建議

整體而言,預估健鼎2023/2024年EPS 11.5/14.8元,本益比有望朝19X靠攏。展望未來,看好高毛利的三大產品線強勁貢獻,不僅大幅優化產品組合,更帶來亮眼的獲利表現,2024年將迎來高速成長動能,加上健鼎正積極擴建新廠,產能可望進一步增加,未來營收、獲利表現將再攀高峰,建議投資人可以繼續多方看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

想知道更多股市相關資訊,可點擊下方連結,從籌碼K線APP查詢哦!

https://chipk.page.link/qwLM