發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

穩懋(3105)受惠全球手機市場邁向復甦之路

根據市調機構 IDC 統計,全球智慧型手機出貨量在 2023 年下滑 3% 至 11.7 億台,創下 10 年新低,主因受到總經環境高利率、高通膨,以及客戶端持續去化庫存影響,不過在 23Q4 整體出貨已經重返成長,鞏固了 2024 年的復甦預期。我們預估 2024 年隨著手機客戶庫存回到健康水位,且品牌大廠推出 AI 手機有利刺激消費者購買,智慧型手機出貨量有望成長 2.5% 達 12 億台。

綜觀台股供應鏈,與手機零件相關的企業眾多,先前筆者已經在 2023.11.26 撰寫過立積(4968)研究報告,股價 3 個月內大漲約 42.9%。今天將再介紹另一家主要受惠者,也就是身為砷化鎵產業龍頭的穩懋(3105)。

本篇文章將帶給讀者 3 大重點:

- 穩懋簡介:全球最大砷化鎵晶圓代工廠

- 穩懋 2023 年營運:上櫃以來首度虧損,然營運最壞情況已過

- 穩懋 2024 年展望:受惠手機復甦且產品規格升級,獲利將由虧轉盈

穩懋簡介:全球最大砷化鎵晶圓代工廠

穩懋成立於 1997 年,並於 2011 年掛牌上櫃。公司為全球最大的砷化鎵晶圓代工廠,在全球市佔率高達近 8 成,主要提供三五族化合物半導體電路製程的晶圓代工服務,亦提供晶圓自動化電路測試、自動化檢驗等服務,且公司以 6 吋廠爭取訂單,相較同業更具成本效益的優勢。

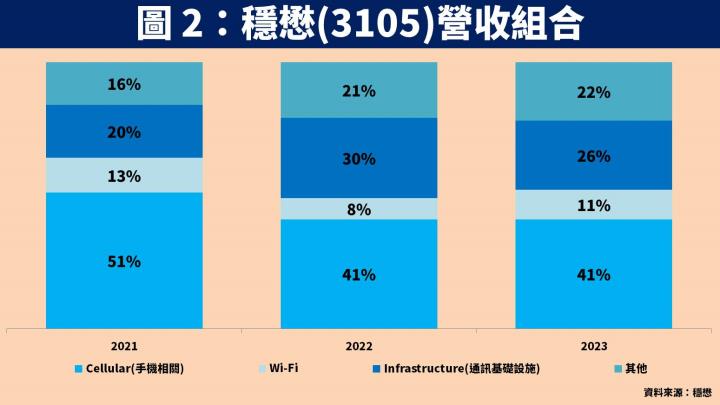

以穩懋營收比重區分,主要有 Cellular(手機相關)、Wi-Fi、Infrastructure(通訊基礎設施)等 3 大類別。其中 Cellular 與 Wi-Fi 的營運狀況與手機市場呈高度相關,以 Cellular 來說最大應用就是功率放大器(PA);至於 Infrastructure 主要應用涵蓋基地台、衛星通訊、光纖通訊等;其他產品線中主要為 3D 感測業務,另外近年也持續拓展至資料中心、車用 LiDAR(光學雷達)等領域。主要客戶包含 Broadcom、Qualcomm、Skyworks、Lumentum、Murata 等大廠。(備註:功率放大器(PA)主要功能是把訊號放大後推出,使訊號可以透過天線傳送到更遠的距離。由於砷化鎵具有低雜訊、低耗電、高頻特性,因此適合應用於無線通訊領域。)

穩懋 2023 年營運:上櫃以來首度虧損,然營運最壞情況已過

近期穩懋公告 23Q4 財報,營收 48.7 億元(QoQ+16.9%,YoY+37.9%);毛利率 29.4%(QoQ 增加 7.4 個百分點,YoY 增加 7.2 個百分點);營業利益 6.4 億元(QoQ+812%,YoY+2991%);稅後淨利 3.9 億元(QoQ+1031%,YoY 轉虧為盈);EPS 為 0.91 元,整體表現優於市場預期。

雖然累計 2023 全年 EPS 為 -0.19 元,是上櫃以來首度出現營運虧損。不過公司表示智慧型手機產業經過約 1.5 年的庫存調整後,在 2023 下半年已經看到 Android 品牌開始恢復拉貨動能,帶動 Cellular 產品線營運明顯跳升,且產能利用率也由 2023 年初的 20% 大幅提升至 2023 年底的 60%,使毛利率恢復至將近 3 成的水準,整體顯示產業最壞情況已過,公司營運已邁入復甦期。

穩懋 2024 年展望:受惠手機復甦且產品規格升級,獲利將由虧轉盈

公司針對 24Q1 財測展望優於市場預期

展望穩懋 2024 年營運,公司近日法說會表示 24Q1 將進入傳統淡季,預期營收將季減 11%~13%,毛利率則預估約為 25%,財測優於市場預期,主因手機客戶庫存水位維持健康水準,且營運仍有低基期效益。至於全年來看,將持續受惠 5G 手機滲透率提升、Wi-Fi 6 演進至 Wi-Fi 7、AI帶動傳輸需求增加。

受惠手機出貨成長及 5G 滲透率提升,預估 Cellular 營收成長 6 成

在 Cellular(手機相關)產品線方面,除了受惠全球智慧型手機出貨將成長 2.5% 之外,預期在新興市場積極佈建 5G 基礎設施的環境下,5G 手機滲透率將由 58% 再提升至 62%,換算下來 5G 手機將成長 9.5%,優於整體平均。由於 5G 手機將支援更多通訊頻段,因此需要搭載更多功率放大器(PA),單支手機 PA 數量將由 4 顆成長 50%~100% 至 6~8 顆,整體產品線營收將大幅成長 6 成。

手機、路由器逐漸升級至 Wi-Fi 7 規格,預估 Wi-Fi 營收成長 2 成

在 Wi-Fi 產品線方面,隨著三星推出的旗鑑機款 Galaxy S24 成為全球首支導入 Wi-Fi 7 的智慧型手機,後續包含小米、OPPO、Vivo 也有望跟進,除了手機品牌之外,路由器規格也會同步升級。由於 Wi-Fi 7 相比 Wi-Fi 6 多了 6GHz 頻段,頻寬也由 160Mhz 倍增至 320Mhz,而調變技術更從 1024 QAM 提升至 4096 QAM,整體連網元件性能要求明顯提升,整體產品線營收將大幅成長 2 成。

公司積極拓展至 AI、車用 LiDAR、衛星通訊領域,年底有望看到初步貢獻

至於 AI 方面則受惠資料中心建置潮,光纖取代銅線趨勢將推升光學元件需求,穩懋除了可提供砷化鎵、磷化銦(InP)等雷射外,亦開始研發雷射驅動 IC,預計可在年底前看到初步貢獻。

另外車用領域則看好 LiDAR 將在自駕車發展趨勢下漸漸提高採用率。衛星通訊也有跟多個客戶合作,除了低軌道衛星之外,也包含中軌道衛星及同步軌道衛星,不過短期營運貢獻有限。

最後則是 Infrastructure(通訊基礎設施)產品線,由於中國 5G 基地台建置放緩,因此我們保守以持平預估。

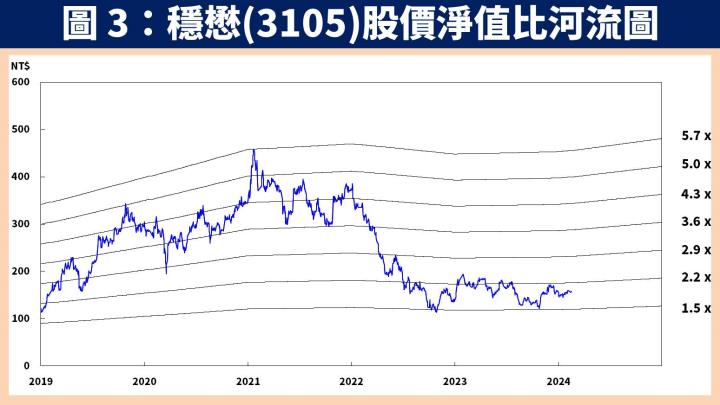

預估穩懋 2024 年每股淨值為 84.57 元,股價淨值比有望朝 2.3 倍靠攏

整體而言,展望穩懋 2024 營運:1)在 Cellular 產品線方面,受惠全球手機銷量將回升約 2.5%,且 5G 滲透率提升將使 PA 需求大幅成長 50%~100%;2)在 Wi-Fi 方面,受惠 Wi-Fi 6 持續演進至 Wi-Fi 7 規格,除使 PA 用量增加也使產品單價提升;3)在 Infrastructure 方面,中國建置放緩下預估持平;4)公司持續拓展至 AI、車用 LiDAR、衛星通訊領域,可望在年底開始看到初步貢獻。

預估穩懋 2024 年 EPS 轉虧為盈達 5.06 元,並預估 2024 年每股淨值為 84.57 元,2024.02.19 收盤價 160.50 元,股價淨值比為 1.9 倍,考量手機產業落底回溫,且各式通訊產品規格升級態勢明確,股價淨值比有望朝 2.3 倍靠攏。

穩懋技術分析與總結:手機市場重返成長軌道,股價有望攻高

在技術分析方面,受惠全球手機市場在 23Q4 恢復正成長,帶動穩懋當時股價已由底部帶量起漲,後續遇到年線壓力後橫盤震盪約 3 個月,至今已經站穩 2023.10.31 的大量區高點,順利成為底部支撐。近日隨著公司公告優於預期的 23Q4 財報以及 24Q1 財測,股價再度上攻突破下降趨勢線。未來隨著手機市場確定重返成長軌道,將使穩懋獲利由虧轉盈,市場評價將逐漸提升帶動股價持續攻高,屆時頸線 1 與頸線 2 皆高機率被突破。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。