發表

發表

我的網誌

我的網誌

【限時公開】6月必漲股完整解析- 保瑞(6472)

保瑞(6472)為目前台灣產能最大的藥品委託開發暨製造服務(CDMO)廠商,公司營收來自藥品CDMO製造服務、藥品銷售兩大業務,2023年營收佔比分別為36%、62%,其中,高毛利的胃食道逆流藥為公司2023年主要營收來源,全年營收貢獻將近35%。📌記得領取-限量VIP權限7天(籌碼K線+起漲K線+價值K線各7天)

2023年多項高毛利業務加入貢獻,全年獲利表現亮眼!

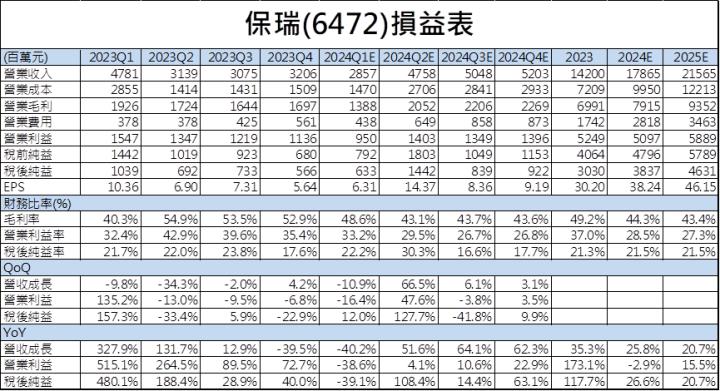

保瑞2023年全年營收為142億元,年成長35.3%,最主要成長動能來自安成藥業的胃食道逆流藥Dexilant,該項藥品在2023年迎來完整年出貨,該項藥品營收高達48.4億元,年成長將近3倍。

獲利表現方面,保瑞2023年毛利率為49.2%,年成長21.5個百分點,毛利率能大幅提升最主要來自三項原因:(1) 高毛利的胃食道逆流藥Dexilant出貨大增(預估毛利率為80%)、(2) 公司收購的美國6張品牌藥證在第三季開始貢獻營收(預估毛利率為62%)、(3) 併購晨暉生技並於第四季併入財報(預估毛利率75%),三項高毛利業務加入產品組合,帶動保瑞獲利跳升,全年營業利益率為37.0%,稅後純益為30.3億元,EPS為30.2元。

胃食道逆流藥Dexilant 2024年出貨穩定

在2024年第一季,新的競爭廠商Mylan進入Dexilant市場,導致的三家銷售廠商(保瑞-安成、Par/漢達、原廠)市佔率受到影響,出現降價競爭影響藥品毛利率表現。

但對於競爭廠商加入一事,我們認為在未來並不用過度擔憂,主要原因是,新廠商加入初期,降價競爭屬正常現象,但各家廠商為了維護既定獲利空間,在整體銷售上的降價幅度有限,近期內再出現降價競爭機率較低,因此,CMoney研究團隊認為新廠商加入引發藥品降價的利空消息已經反應完畢。

CMoney研究團隊認為,雖然新廠商加入,會影響保瑞的Dexilant營收貢獻及毛利率表現,但整體而言,該項藥品的毛利率仍遠優於公司產品組合平均,而且新廠商Mylan最主要瓜分的將是原廠的市佔率,對於保瑞影響較小,因此我們預估保瑞2024年Dexilant藥品的營收為28.6億元,毛利率為70%。

另外,保瑞與安成藥業的分潤合約將持續到2024年底,進入2025年,保瑞將不必再額外提列藥品分潤支出。

📌記得領取-限量VIP權限7天(籌碼K線+起漲K線+價值K線各7天)

保瑞2024年重要成長動能

1.Upsher-Smith合併完成時間優於預期,全年營收貢獻放大

2.藥品CDMO業務預計新增15個產品以上。

Upsher-Smith合併案於4月完成,遠優於市場預期。

保瑞在4月2日宣布完成Upsher-Smith的併購案,將在2024年第二季併入公司財報,原先市場預期該合併案會在2024年第三季完成後加入公司財報,提前完成併購超出市場預期,在多認列一季的情況下,CMoney研究團隊預估將為公司增加18億元的營收貢獻。

保瑞表示,Upsher-Smith 2023年全年營收為2.5億美元(折合台幣約為80億元),由於在第二季新事業體就將併入保瑞財報,因此,CMoney研究團隊預估Upsher-Smith 2024年將為保瑞貢獻61億元的營收,新事業體毛利率為36%。

資料來源:保瑞、CMoney研究團隊預估

Upsher-Smith加入,除了大筆營收貢獻及48項上市量產藥品將加入保瑞產品組合外,最重要的意義將是保瑞首度完成美國併購案,並在美國擁有Maple Grove及Plymouth兩大生產基地,保瑞有望增加公司在北美曝光度,吸引更多合作機會。此外,此筆併購將為保瑞帶來廉價併購利益,並於2024第二季認列於公司的業外收益,CMoney研究團隊預估此廉價併購利益為6億元。

更輕鬆掌握個股詳盡基本面數據,就看價值K線

技術即時動能,就看起漲K線 !

藥品CDMO業務預計將再新增15個以上的新產品

保瑞目前為國內最大的藥品CDMO代工業者,透過併購增添大量生產基地是公司CDMO業務得以快速擴張最主要原因,針對2024年藥品CDMO業務展望,保瑞預期公司至少會再新增15個新產品,完成Upsher-Smith併購案後,讓保瑞有機會拓展美國地區的CDMO業務,以目前的訂單能見度進行預估,CMoney研究團隊認為保瑞2024年藥品CDMO業務營收將躍升至59.8億元,年成長16.9%,預估營收佔比為33%。

圖片來源:保瑞法說會簡報

📌記得領取-限量VIP權限7天(籌碼K線+起漲K線+價值K線各7天)

籌碼面分析:近一年股價區間震盪,股價等待營收助攻,有望破新高 !

撰文於6/4,觀察保瑞的盤面籌碼可以發現,外資操作偏向股價推升的主力,但當股價推升至一定高度後,就會先行離場,同時也會造成股價回落,

而投信買盤在保瑞這邊,看起來就沒有這個有影響力,但可以發現跟營收的表現比較有相關,如果未來併購營收持續加入,在同步搭配投信的動向,相信有機會可以突破區間的格局,讓我們繼續期待後續的走勢 !

圖片來源:籌碼K線電腦版

結論與建議

2023年,Dexilant顯著提升保瑞的營收及獲利表現,進入2024年,新併購案Upsher-Smith接棒,成為公司全新成長動能,預計在新併購案加入、藥品CDMO業務加速擴張帶動下,CMoney研究團隊預估保瑞2024年全年營收將跳升至179億元,年增25.8%,預估毛利率為44.3%,預估稅後純益為38.4億元,年成長26.6%,EPS將上升至38.24元。

進入2025年,Upsher-Smith會迎來完整年貢獻,預估年營收將上升至85億元,藥品CDMO也將會繼續擴張,且扣除銷售分潤後,EPS將不再受到壓抑,CMoney研究團隊看好保瑞2025年營收將上升至216億元,EPS跳升至46.15元,若參照2025年預估EPS,保瑞目前本益比為18倍,公司過去五年本益比區間介於14倍到23倍,目前本益比僅為於區間中緣,新加入的北美事業體,將改變保瑞整體業務結構,並成保瑞擴張北美市場重要佈局,看好新事業體加入將推動股價重新評價,保瑞本益比將往25X靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險