發表

發表

我的網誌

我的網誌

重點摘要

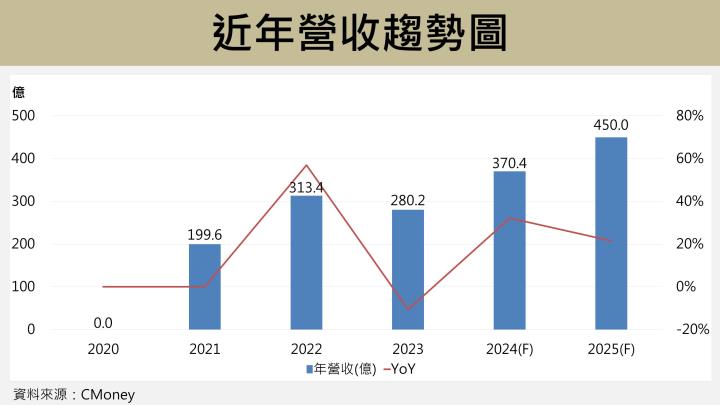

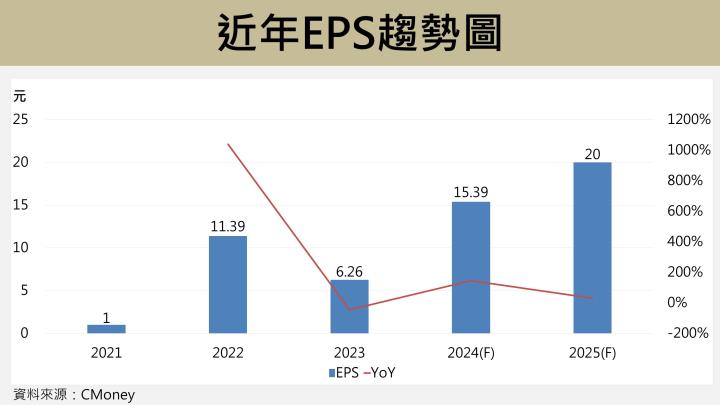

製鞋股王來億-KY(6890)公布 9 月營收 25.16 億,年增幅度高達 40%,3Q24 淡季不淡營收年增 39% 至 93 億,主要受惠大客戶 Adidas 出貨優於預期,展望第 4 季步入全年最旺季,再加上兩大客戶 Adidas 與 HOKA 訂單急速成長,我們預估 4Q24 營收有望突破百億大關,帶動下半年優於上半年,引領 2024 營收年增 32% 站上 370 億元水準,全年 EPS 年增 146% 達到 15.39 元新高。

展望 2025 年,公司將乘著2大客戶 Adidas、Hoka 訂單成長趨勢一路前行,帶動營收年成長 22% 至 450 億新高。Adidas SAMBA 經典鞋款榮登 2023 年度風雲鞋,在熱銷風潮推波助瀾下有助帶動其他鞋款營收,公司不僅爭取新鞋款訂單,更規劃 2025 年樂億 2 廠擴充月產能 23-43 萬雙,年增幅度上看 27%;HOKA 近 5 年市值急速成長 398%,成為市場第 3 大品牌,公司身為台股最純 HOKA 概念股將奪下新系列高毛利訂單,並在印尼新廠與越南廠共擴產 800 萬雙,年產能將從 1,200 萬成長 67% 至 2,000 萬雙,高毛利訂單特性有助於優化產品組合,推升 2025 年毛利率至 21.25% 新高。

評價方面,我們考量公司將長期受惠1) Adidas、HOKA 訂單需求強勁,公司身為Adidas 前五大、台股最純 HOKA 供應商將大幅受惠訂單成長、2) 2025 年新產能逐步開出,預期產能將年成長 20%、3) HOKA 高毛利訂單優化產品組合,提升毛利率表現。預估 2025 年 EPS 創 20 元歷史新高,本益比上看 23 倍。

公司簡介

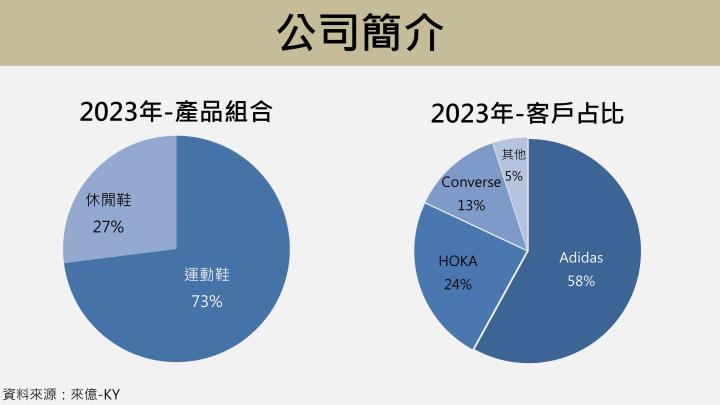

來億-KY(6890)主要生產各種高級休閒鞋、運動鞋、其他特殊功能鞋等鞋類產品,其中運動鞋佔 73%,休閒鞋佔 27%,公司以快速反應與彈性配合客戶即時出貨等優勢,成功奪下多家國際知名品牌客戶,包含 Adidas、Hoka、Converse、UNIQLO、Vans 等,銷售區域以美國佔三成為主,其次為德國、中國等。生產基地包括越南、中國、緬甸與印尼,其中以越南占比達 9 成,年產能已在 2023 年突破 1 億雙大關,目前員工數已達 6 萬人。

3Q24淡季不淡,4Q24迎來百億營收最旺季

9 月營收 25.16 億元,年增幅度高達 40%,3Q24合併營收年增 39% 至 93 億,第 3 季淡季不淡主要受惠最大客戶 Adidas 出貨優於預期,其他 2 大客戶 HOKA、Converse 第 3 季為正常的次淡季,因此可正向解讀 3Q24 營收表現。

展望第 4 季步入全年最旺季,我們看好兩大客戶 Adidas 與 HOKA 訂單強勁成長,預估 4Q24 營收有望季增 10% 突破百億大關,帶動下半年優於上半年,引領 2024 營收年增 32% 站上 370 億元水準;雖然 Adidas 毛利率相對低,但其他 2 大客戶毛利率皆有高於 20% 以上的水準,在 HOKA 年底擴單的同時有利帶動 4Q24 毛利率季增 0.9% 達 21.43%,推升 2024 全年 EPS 達到 15.39 元,年增 146%創下新高。

Adidas受惠韓團代言鞋款熱銷,公司擴產迎龐大商機

Adidas 為來億-KY(6890)的最大客戶,占營收比重約 55% 至 60%,長期提供穩定且龐大的訂單需求,自 2007 年開始合作至今,公司已成為 Adidas 的前五大供應商,並負責超過 5 成的 Original 系列鞋款代工業務。Adidas Samba 系列因 BLACK PINK 代言而熱銷,並榮登 2023 年度風雲鞋,該鞋款成功創造話題性並成為 2024 年成長的主要動能,帶動其他鞋型急速成長的同時,間接推升公司的營收表現。

不只如此,Adidas 計劃在未來持續擴大經典鞋款的行銷策略,Adidas Originals 已公開與 BABYMONSTER(BLACK PINK師妹團) 的合作,展示 T-TOE 系列鞋款,包括 Samba、Gazelle 與 Handball Spezial,當 Adidas 新款鞋型持續熱銷,有利於 Adidas 前 5 大供應商的來億-KY(6890)大幅受惠。

根據目前的接單狀況,由於 Adidas 開始補庫存循環且受惠 SAMBA 系列熱銷,我們預估 Adidas 的 2024 年接單出貨量將上修至 15% 年增幅度,有望持續帶動公司的營收持續成長。在產能部分,公司規劃樂億 2 廠的月產能將在 2025 年達到 23-43萬雙,年增幅 14.6%-27.4%,以因應 Adidas 強勁的訂單需求,並確保在未來可持續滿足客戶的長線訂單量。綜上,我們預估 2024 年營收將年成長 32% 達 370 億元,2025 年營收年增 22% 至 450 億元新高。

HOKA迎來三位數成長,產品組合優化推升毛利率創高

越野路跑品牌 HOKA 成功搭上戶外風潮趨勢,近 5 年市值急速成長 398%,成為市場第 3 大品牌,不僅有美國總統拜登穿上「Hoka Transport」的形象助攻下,大幅推升整體訂單需求,更榮獲 2023 年度風雲品牌,優良的品牌形象與特色鞋款有利奪下更大的市場份額,我們預估 HOKA 品牌營收將在 2024 年增 150%,2025 年再迎 60% 年增幅度,而公司身為台股 HOKA 最純概念股,將持續受益於品牌需求成長。

產能部分,隨著 HOKA 積極下單擴大市場版圖,公司規劃擴充印尼(億泉廠)與越南(億柏廠、億碩廠)的產能,目前 Hoka 2024 年產能 1,200 萬雙,公司預期 2025 年將在印尼新廠增加 400 萬雙產能,越南廠同步擴線 400 萬雙,全年出貨量可望維持高成長趨勢,預估 2025 的年產能將達2,000 萬雙,年成長幅度高達 67%。

由於 HOKA 產品的 ASP 與毛利率較高,在近 2 年營收規模有望連續年增 150%、60% 的高速成長下,再加上公司表示目前正積極爭取新系列的高毛利訂單,有利於優化產品組合表現,預期將帶動 2024 毛利率飆升 7.1ppts 至 20.61%,2025 年毛利率有望再年增 0.6ppts 至 21.14% 歷史新高。

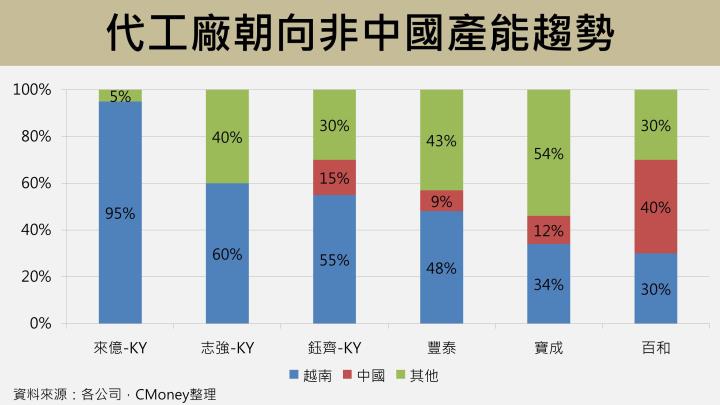

大者恆大趨勢受惠者,印尼2大新廠再添未來接單能力

製鞋供應鏈近年朝向大者恆大與擴大非中國產能的趨勢,主因國際運動品牌客戶(如NIKE、Adidas)的供應鏈政策趨於嚴謹所致,客戶傾向委託給專業代工廠生產,並導入自動化管理流程來減少庫存壓力,因此大型代工廠將持續訂單集中化的優勢,鞏固與客戶的合作關係,使得供應商數量逐年減少,朝向大者恆大的產業局面。

由於品牌客戶期望降低非中國產能的生產比例,以避免貿易戰與政治因素造成供應短缺等問題,增加代工廠積極將產能轉移至非中國地區的意願,目前多數廠商因考量東南亞國家具備低廉的勞動力成本、關稅優勢、優良的生產政策等優勢,因此以具備人口紅利的越南與印尼為主,整體來說,非中國產能比例越高的代工廠越有利於增加未來的產業競爭力。

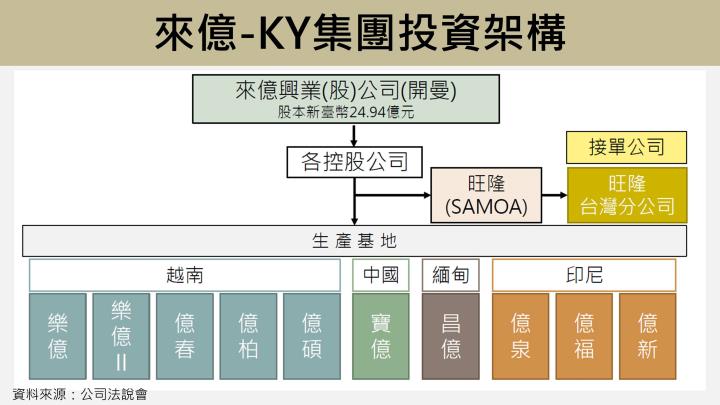

綜觀台股供應鏈,來億-KY(6890)是同業中基本面優秀且非依賴中國產能的廠商,生產基地共有 7 廠坐落於越南、緬甸、印尼,不僅滿足客戶對非中國產能的偏好,公司憑藉高效率的生產與管理模式,集團每年總產能已在 2023 年突破 1 億雙大關,穩居 Adidas 的前 5 大、台股最純 HOKA 供應商,近年更積極擴充 2 座印尼新廠房(億泉、億福),大賺三大客戶 Adidas、HOKA、Converse 成長商機。

產能部分,公司在 2021 年啟動印尼擴廠計畫,印尼億泉廠已於 2Q24 投產並在 7 月出貨貢獻營收,主要服務第 2、3 大客戶 HOKA 及Converse,月產能分別高達 91/ 75 萬雙,我們預期隨著出貨量及稼動率逐步提升,明年有望迎來損益兩平;印尼億福廠定位於 Adidas 量廠工廠,目標年產能破千萬雙,目前正處於積極尋找建廠階段,預計 3Q26 投產,印尼的 2 處擴廠計畫皆有利於來億-KY(6890)與客戶建立更穩固的合作關係,持續奪下未來中長期訂單成長商機。

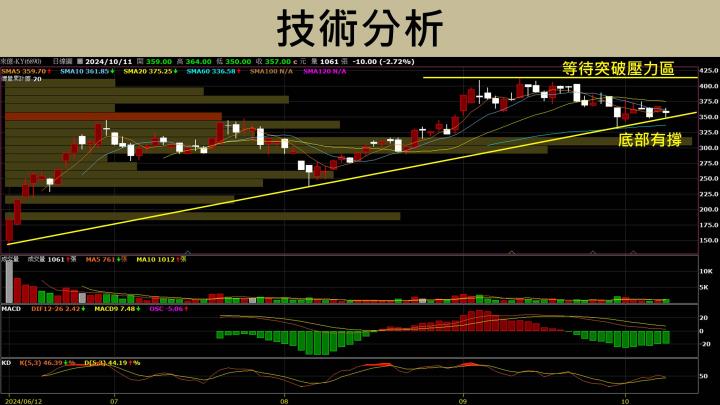

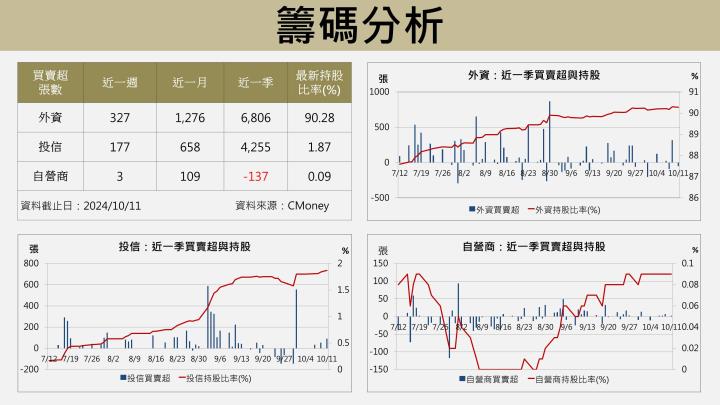

技術與籌碼分析

來億-KY(6890)從上市後持續吸引買盤進駐,帶動股價在短短 3 個月翻 1.5 倍以上,籌碼面部分,外資與投信在近一週、月、季皆持續大量買超,其中以持股高達 9 成的外資買超金額最為亮眼,近一季買超高達 6,806 張,使得股價底部有撐走出上升三角型態,近期因第 3 季為淡季而短線回檔整理,隨著第 4 季旺季到來與 2 大客戶急速成長利多發酵,有望帶動波段築底反攻並突破歷史新高。

投資建議

2025 全年稅後EPS為 20 元,本益比有望朝向 23 倍靠攏

我們考量公司將長期受惠1) Adidas、HOKA 訂單需求強勁、2) 2025 年新產能逐步開出,預期產能將年成長 20%、3) HOKA 高毛利訂單優化產品組合,提升毛利率表現。預估 2024/ 2025 全年營收 370 億/ 450億,分別年增 32%/ 22%;2024/ 2025 稅後EPS為 15.39/ 20元,分別年增 146%/ 30%。

評價方面,2025 年 EPS 有望創下 20 元歷史新高,本益比上看 23 倍。

投資風險

1. 總體景氣下修

2. 地緣政治事件

3. 鞋類市場需求低於預期

4. 客戶成長幅度遜於預期

預估損益表

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。