發表

發表

我的網誌

我的網誌

重點摘要

台積電 3Q24 繳出 4 大奇蹟:1) 營收年增近 4 成高達 7,597 億元,飛越公司財測高標並打敗市場共識,主因智慧型手機與 AI 需求強勁、2)毛利率同樣超過財測高標達到 57.8%,年增 3.5 個百分點,創下近 7 季新高,3) 稅後淨利年增 54% 至 3,252 億元新高,首度站上 3,000 億元大關、4) 單季稅後 EPS 高達 12.54 元創下歷史新高。

展望未來,我們看好公司將長期受惠1) AI時代剛揭開序幕,台積電將是未來龐大 AI 商機的主要受惠者、2) 穩坐先進製程霸主地位,2 奈米、A16 先進製程廣受客戶青睞、3) 2025 年資本支出有望超越 300 億美元,海外擴廠產能將逐步貢獻營收、4) 先進封裝商機成為第二成長引擎,近 2 年 CoWoS 產能連續翻倍仍處於供不應求狀態、FOPLP 有望在 3 年後迎來新商機。

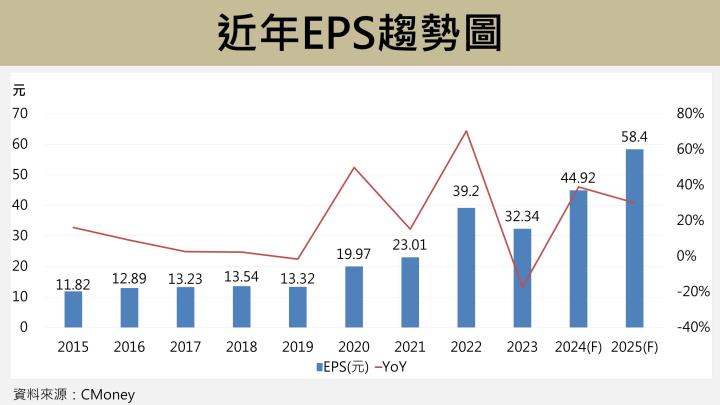

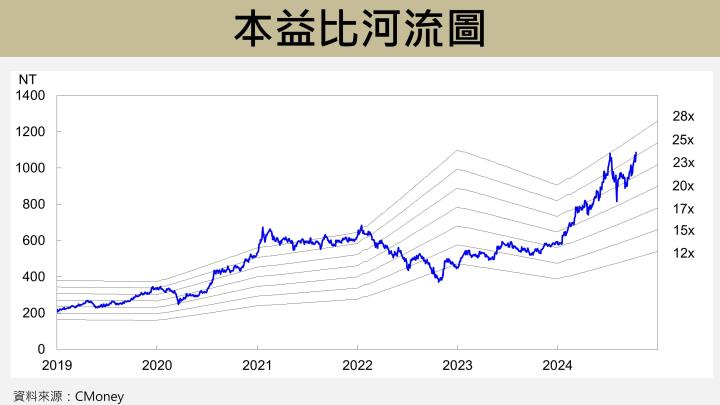

評價方面,我們預期 2024/ 2025 年營收與 EPS 皆連續創新高,營收將達 2.88/ 3.6 兆元,分別年增 33%/ 25%; EPS 猛飆至 44.92/ 58.4 元,分別年增 39%/ 30%;台積電在 AI 迎來輝煌時代的助攻下,本益比有望朝向 23 倍靠攏(採 2025 年 EPS 為基礎)。

公司簡介

台積電(2330)為全球晶圓代工龍頭,主要從事晶圓製造、先進封裝、晶圓探測、組裝和測試、光罩生產與設計服務,廠區分布於台灣、中國、日本與美國等地。主要客戶包含蘋果、輝達、高通、聯發科、Broadcom、AMD、Amazon、微軟、特斯拉等。

公司擁有全球最先進製程技術,7奈米(含)以下的先進製程佔 3Q24 營收高達 69%。終端應用方面,公司產品應用在高效能運算(HPC)、智慧型手機、物聯網、車用電子、消費性電子等五大領域,HPC與智慧型手機 2 大產線在 3Q24 營收佔比分別高達 51%、34%。

3Q24 營收與毛利率皆飛越財測高標,稅後純益與EPS雙創新高

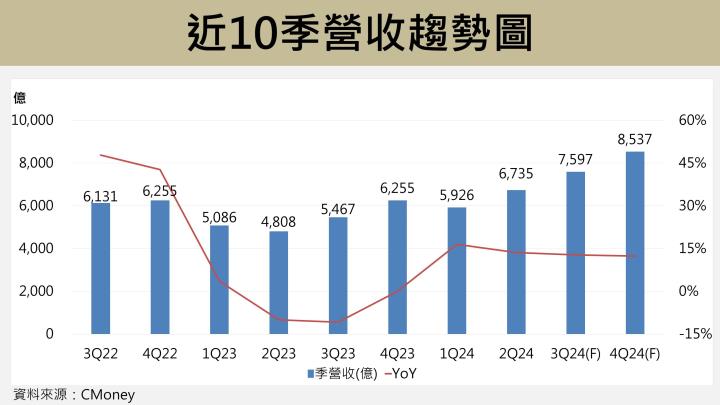

9 月營收 2,518.7 億(月增 0.4%、年增 40%),推升 3Q24 營收至 7,597 億元(季增 13%、年增 39%),優於市場共識的 7,511 億元,同時也飛越公司前次的財測高標,主要大幅受惠於智慧型手機與 AI 需求十分強勁,帶動 3/ 5 奈米先進製程需求優於預期。

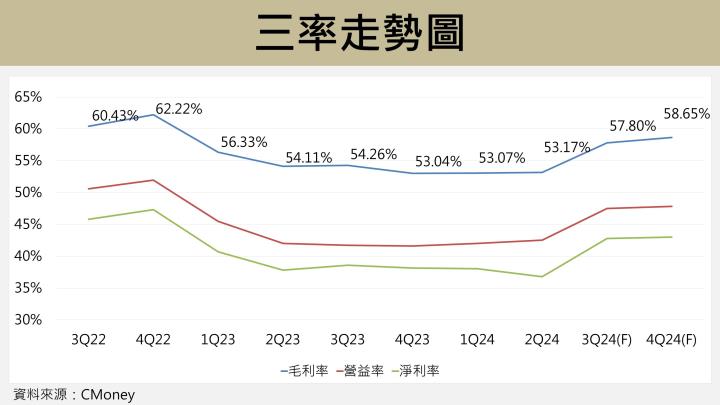

3Q24 毛利率高達 57.8%(季增 4.6、年增 3.5 個百分點)創下近 7 季新高,遠優於公司財測上緣的 55.5%,主因較高的產能利用率與優異的成本管理成效,再加上 3 奈米製程良率優於預期,稅後淨利大幅年增 54% 至 3,252 億元新高,首度站上 3,000 億元大關,單季稅後 EPS 高達 12.54 元創下歷史新高,同時再度打敗市場共識的 11.55 元。

AI時代才剛開始,未來前景無限

台積電樂觀表示 AI 時代才剛開始,AI 實際的需求非常強勁,不僅沒有泡沫化的疑慮,反而顯示出強勁且持續的成長動能,預期 2025 年將再迎來 AI 的龐大商機,這項論述基於跟全球 AI 大客戶的討論,再加上公司成功將 AI 與機器學習(ML)應用於工廠研發端等經驗,認為 AI 將可創造更多價值並提升生產效率,因此未來的 AI 商機十分龐大。

由於台積電在 AI 市佔率(CSP客戶)逼近 100%,幾乎是全球所有的 AI 大廠的合作夥伴,因此已是 AI 趨勢下的首批受惠者。公司未來將持續擴大先進製程與先進封裝產能,以因應 AI 大客戶積極追單與 AI 產品持續供不應求情況,其中包含 GPU、加速器、應用於訓練及推論的 CPU 產品(排除網通、Edge AI、device AI)。

台積電致力於提升產能利用率,每提升 1% 生產效率將可貢獻 10 億元,公司預期 2024 年 AI 營收比重將飆至 14-16%,今年 AI 營收貢獻將成長 3倍,遠遠高於前次預估的年增 2 倍目標。

2024年:營收EPS再創新高

展望 4Q24,我們看好公司將受惠:1) AI 需求強勁且產能利用率持續提升、2) 3奈米製程需求超旺,受惠於Intel 的 Lunar Lake 處理器與 Apple 的 A18 手機旗艦 SoC 製程升級至 3 奈米,我們預期 4Q24 營收將季增 12.4% 至 8,537 億元,接近公司提供的財測上緣(8,352-8,608億元,季增10%-13%)。

展望 2024 全年,綜上以上利多,我們預估營收將成長 33% 至 2.87 兆元新高;毛利率雖然受到 3 奈米產品量產而稀釋毛利率,以及電費調漲會影響 1 個百分點,但因產能利用率提高將可明顯提升毛利率表現,因此預估毛利率將達 56% 的高水準,年增 1.6 個百分點;營益率在費用管控得宜下,預期將年增 2.7 個百分點至 45.3 %;EPS 有望年增 39% 至 44.92 元,創下歷史新高。

2025年:AI帶動「健康成長」的一年,迎來3.6兆營收新高

展望 2025 年,公司表示 2025 將是健康成長的一年,尤其是指 AI 相關需求,雖然本次法說會並無提供明確的營收展望,但我們根據公司在過往提供的 2021-2026 年複合成長率(CAGR) 15%-20% 為基礎,預期 2025 年營收成長幅度將如過往模式飛過 20% 上緣,我們預估 2025 年營收將達 3.6 兆元,創下歷史新高。

前述的成長預期是考量1) 公司除了 2023 年以外每年營收成長都超標,且 AI 所帶動的成長幅度將優於公司平均 CAGR 水準、2) 2025 年的 CoWoS 產能將再翻倍,大賺先進封裝商機、3) 穩座先進製程龍頭廠寶座,持續受惠客戶的強勁 AI 需求、4) 2025 年資本支出將再成長。

毛利率方面,我們看好先進製程 3 奈米良率與產能利率將持續提升,但也考量到海外廠將稀釋 2-3 個百分點、電費成本上漲,以及 5 奈米轉到 3/ 2 奈米的成本更高,因此預估 2025 年毛利率將達 57.4%,年增 1.4 個百分點,穩穩站上公司重申的中長期毛利率 53% 以上目標。

我們預期公司將可維持優異的成本管理能力,在費用管控得宜下,將帶動營業利益率達到 47.5%,進一步推升稅後淨利率攀升至 42%,年增 1.5 個百分點,EPS 將年增 30% 飆至 58.4 元,再度創下歷史新高。

明年資本支出再成長,海外擴廠增動能

公司表示 2024 年資本支出將略高於 300 億美元,符合前次法說會預估的300-320 億美元,其中70-80%用於先進製程、10-20%用於特殊製程、10%用於先進封裝技術。

2025 年資本支出金額雖未公佈,但我們樂觀預期 2025 年資本支出將再高於今年的 300 億美元,主要是基於1) 先進製程持續為研發重點,台積電技術論壇表示先進製程產能 2020-2024年複合成長率(CAGR)高達 25%,我們預期 2025 年也將維持高成長幅度、2) 先進封裝訂單持續供不應求、3) 公司表示客戶對於 2 奈米產能非常有興趣,且公司看好 2025 年的 AI 需求火熱有望再創營運佳績。

在海外佈局方面,公司仍聚焦在日本熊本、美國、歐洲三地。日本熊本一廠的建廠速度最快,已於 4Q24 量產並提供 12/ 22 奈米製程技術,主要合作夥伴為日本 Sony,熊本二廠生產則預計 2027 年量產,製成以 40/ 16/ 7 奈米為主,應用於消費性電子、車用、工業與高效能運算(HPC)等。

美國廠部分,公司已獲得美國晶片法案 66 億美元補助及 50 億美元貸款,在美國 3 座廠的總投資金額將高達 650 億美元,美國一廠預計於 2025 年初量產 4 奈米製程,美國二/ 三廠規劃於 2028/ 2030 年量產,並會依據客戶需求生產更先進的製程,主要用於高效能運算(HPC)。

歐洲廠坐落於德國的德勒斯登廠,總投資金額約 100 億歐元,目前已在 2H24動工,預期 2027 年底開始量產,製程以 12 奈米製程為主,並與 Robert Bosch、Infineon、NXP 三大車用電子廠合作,以滿足客戶對車用產品的需求。

即便海外廠受限於供應鏈成本較高、規模較小、生態系統不完全等因素,使得生產成本比台灣高,但我們仍看好海外擴產帶來的長線效益,且短期對獲利的影響有限,因為1) 三大海外廠(美國、日本、歐洲)的擴產時程分散,對於單一年度的獲利稀釋影響稍低、2) 在優異的成本管理能力與持續強化製程競爭力的助攻下,每一間海外廠皆有望成為當地最具成本效益的供應商。

先進製程仍是未來主要成長動能

在現今可發展先進製程的晶圓代工廠與 IDM 廠商僅有3家:台積電、Samsung、Intel,而台積電的先進製程不論品質良率或產能技術皆是全球第一,在高度的技術壁壘保護下,台積電將持續穩坐先進製程龍頭廠,並以先進製程為最主要的營收來源。

台積電 3Q24 先進製程貢獻營收高達近 7 成,主要受惠於大客戶(如AMD 與 Nvidia)在伺服器CPU、GPU等製程升級至 5 奈米,再加上 AI 趨勢的爆發性成長,使得公司將持續受惠於中長期的先進製程商機。

3 奈米製程(N3)在 2023 年開始貢獻營收,目前客戶主要用在智慧型手機與 PC 為主,預期 2024 年將延伸至資料中心的特殊應用積體電路(ASIC),也就是俗稱的客製化晶片。3 奈米製程目前持續量產,廣泛應用在 Intel 的 Lunar Lake 處理器、Apple的 A18 晶片與手機旗艦 SoC 製程,以目前 3 奈米營收與應用層面來看,我們預期 2024 年將占營收比重 14%-16%。

2 奈米部分,公司表示客戶的需求極為強勁,且未來的產能規劃將比 3 奈米更大,隨著 2 奈米預計在 4Q25 量產,將成為業界在密度和能源效率上最為先進的半導體技術,但因為複雜度提高與 Cycle Time 較長,因此預期 2026 年才會看較明顯的營收貢獻。

簡單科普一下,2 奈米(N2)製程技術將採用第一代奈米片(Nanosheet)電晶體技術,提供全製程節點的效能及功耗進步,也會導入背面電軌(backside power rail)設計,該技術可透過減少壓降(IR drop)和訊號電阻電容延遲(signal RC delays),使速度提升超過 10-12%,因此背面電軌設計最適合用於高效能運算(HPC)產品,公司預期該系列產品將在 2H25 推出,並於 2026 年量產。

下一代的 A16 製程,特別適用於具有複雜訊號線路、高密度供電線路的 HPC 產品,公司表示 A16 目前受到很多 AI 伺服器客戶的青睞,未來將持續研發,預期在 2027 年才會看到明顯的成果。A16 相較於 N2P,在相同的電壓下可提升 8%-10% 的速度、在相同速度下減少 15%-20% 的功耗,並提升 1.07~1.10X 的晶片密度(Chip Density),可參照以下的各製程規格比較表。

至於 A16 製程是什麼呢?是採奈米片(Nanosheet)電晶體技術,並搭配超級電軌技術(SPR),SPR 是具有獨創性、領先業界的背面供電解決方案,可將供電線路移到晶圓背面,以在晶圓正面釋放出更多訊號線路佈局空間,不僅可提升邏輯密度和效能,更能大幅度降低壓降(IR drop)進而提升供電效率,因此特別適用於具有複雜訊號線路、高密度供電線路的 HPC 產品。

先進封裝成為第2個高速成長引擎

根據市場研究機構 Yole Développement 預估,先進封裝產業產值將從 2023 年的 461 億美元,以年複合成長率(CAGR) 10% 成長至 2028 年的 774 億美元,其中的 2.5D/3D 封裝 5 年產值的 CAGR 高達 19%,遠高於產業的成長幅度。

我們樂觀看好台積電(2330)將持續受惠先進封裝商機,主因1) 進入 3 奈米先進製程後,多數客戶採用 Chiplet 設計皆須使用先進封裝,推升需求端持續火熱、2) 2.5D/ 3D 封裝可縮短晶片間的距離,達到更高的傳輸速率,不僅可滿足高效能運算(HPC)與 AI 產品對傳輸速率大幅上升的需求,更可在先進封裝良率持續提升與成本降低的誘因下,吸引更多 IC 設計廠導入 2.5D/ 3D 封裝。

台積電名列全球先進封裝業務的龍頭廠,並與國際級 HPC 領導廠商密切合作,如:Apple、AMD、Nvidia,使得訂單持續穩健成長,近期成立 3D Fabric 先進封裝平台,有利於保持產業的領導地位,台積電表示未來 5 年內先進封裝營收成長幅度 CAGR 將優於公司的平均水準。

CoWoS今明兩年產能連續倍增,還是追不上需求

當進入 3 奈米後,客戶採用 Chiplet 設計就必須使用先進封裝,目前先進封裝的客戶主要由 Nvidia 佔下將近 50% 產能,其次為 AMD、博通、亞馬遜、Marvell等大廠,客戶們已積極表態未來將採用先進封裝製程,因此中長線商機非常龐大,其中以CoWoS 為市場目前最關注的焦點,台積電先前預期 2022-2026 年 CoWoS產能年複合成長率(CAGR)超過 60%。

CoWoS產能預估方面,市場普遍預期 2024年底 CoWoS 產能將翻倍達到 3.5 萬片以上,由於 CoWoS 受 AI 晶片大面積需求帶動而供不應求,公司表示將持續與後段的專業封測代工廠(OSAT)合作,以提升產能來滿足客戶的龐大需求,有利推升 2025 年底的產能上看 7 萬片以上,挑戰連續 2 年產能翻倍再翻倍目標,但因客戶的需求實在太強勁,導致 2025 年仍處於供不應求狀態,預期 2026 才有可能舒緩產能吃緊狀況。

簡單科普一下,CoWoS(Chip on Wafer on Substrate)是 2.5D 先進封裝技術,就是將晶片堆疊起來,再封裝於基板上,此異質整合可減少晶片空間,同時減少功耗和成本。其中 CoWoS 共可分為 3 種,分別為 CoWoS-S(目前2.5D先進封裝主流)、 CoWoS-R、 CoWoS-L,主要差別在於「中介層使用的材料」、「可封裝的 HBM 數」。

CoWoS 封裝流程分為「CoW」和「WoS」兩階段:1) CoW(Chip on Wafer),是將單系統晶片(SoC)、高頻寬記憶體(HBM)晶片進行晶圓封裝後堆疊在中介層上、2) WoS(Wafer on Substrate),是將上述的封裝好的晶片及中介層堆疊在基板上再進行二次封裝。

前段的 CoW 部分,因為需在中介層上鑽孔而難度較高,加上晶片封裝中負責訊號傳輸的晶圓只有台積電能做,所以前端的 CoW 製程目前主要交由台積電進行封裝。後段的 WoS 製程方面,由於市場處於產能供不應求的情況,因此後段的封裝製程會由台積電外包給目前大型的封裝廠進行,例如:日月光投控(3711)、日月光旗下的矽品、Amkor。

在CoWoS設備相關的概念股方面,主要有負責濕製程設備的弘塑(3131)、辛耘(3583);點膠機的萬潤(6187);挑揀/黏晶機的均華(6640);暫時鍵合機的志聖(2467)。

FOPLP加入戰局,預料3年後有望迎來新商機

我們認為 FOPLP 將是台積電在未來先進封裝的新解決方案,雖然 FOPLP 應用於 AI 產品的技術目前尚未成熟,台積電正積極研發 FOPLP 但預期需 3 年將可提供解決方案,實際量產的時間點可能落在 2027-2028 年,從目前台積電採取的 PLP 解決方案的規格是以 515mmx510mm 作為參考,預期設備廠將會以此規格開發產品,下一代的 Nvidia Rubin 系列很有可能最先採用 FOPLP 的晶片,進一步增強該技術的未來實質需求。

至於什麼是 FOPLP 呢?扇出型面板級封裝(FOPLP)是一種先進封裝技術,可將晶片在大面積的矩形基板上封裝,以實現更高的 I/O 密度和更低的封裝厚度,由於使用的基板面積比 12 吋晶圓更大,能一次封裝更多晶片,面積使用率高達 95% 以上,遠優於扇出型晶圓級封裝(FOWLP) 85% 以下的面積使用率,因此具備較低成本的優勢,且可廣泛適用於車電、功率模組、衛星、射頻等領域。

在扇出型封裝成長幅度方面,市場研究機構 Yole Développement 預估,2022 年全球扇出型封裝市場規模為 18.6 億美元,預估 2026 年將成長至 34.3 億美元,其中以扇出型晶圓級封裝(FOWLP)佔 87% 為主,扇出型面板級封裝(FOPLP)佔 13%。若進一步來看面板級封裝市場,研調機構 Mordor Intelligence 預估面板級封裝市場規模將從 2024 年約 11 億美元,以年複合成長率(CAGR) 44.5% 成長至 2029 年的 69.4 億美元。

FOPLP 搭上 CoWoS 產能持續供不應求的商機,藉助於低成本與大封裝尺寸的優勢,成為市場最被期待的先進封裝技術之一。若進一步來比較,FOPLP 與 CoWoS 皆是異質材料整合的 2.5D/ 3D 先進製程封裝技術,最大的不同點是,CoWoS 是先將晶圓切割好後再進行封裝,FOPLP 則是先整片晶圓進行封裝,再做分割。

FOPLP 使用玻璃基板作為封裝載體,相較於目前的 PCB 板有以下 3 大優點:1) 硬度更高,使用玻璃基板可減少晶片尺寸上升所產生的翹曲跟變形問題、2) 介電損耗更低,由於玻璃材料的導電性較佳,在高頻訊號傳輸時,可達到更具完整性的訊號傳輸、更大的數據傳輸量、更快的傳輸速度、3) 玻璃基板的平整度更高,在面板級的光刻工藝中可精確對準,放下更多的電晶體,在未來先進製程電晶體密度越來越高的狀況下,玻璃基板可以達成更高的精度。

延伸閱讀:【產業研究報告】CoWoS供不應求,FOPLP加入戰場,設備股迎來營運爆發期!

CMoney觀點

2025 全年EPS為 58.4 元,本益比有望朝向 23 倍靠攏

我們考量公司將長期受惠1) AI時代剛揭開序幕,台積電將是未來龐大 AI 商機的主要受惠者、2) 穩坐先進製程霸主地位,2 奈米、A16 先進製程廣受客戶青睞、3) 2025 年資本支出將再成長,海外擴廠產能將逐步貢獻營收、4) 先進封裝商機成為第二成長引擎,近 2 年 CoWoS 產能連續翻倍仍處於供不應求狀態、FOPLP 有望在 3 年後迎來新商機。

評價方面,2025 年 EPS 有望創下 58.4 元歷史新高,我們看好台積電中長期幾乎壟斷先進製程晶片的產能,在 AI 將迎來更輝煌時代的助攻下,本益比有望朝向 23 倍靠攏(過往 5 年本益比區間落在 12-28倍)。

投資風險

1. 總體景氣下修

2. 地緣政治事件

3. 客戶受晶片法規限制

籌碼分析

本益比河流圖

備註:本圖的 2024 年本益比河流圖軌道是以 2024 年 EPS 計算,而前述所提的預估評價資訊,讀者可藉由 2025 年EPS 與合理本益比相乘而得。

預估損益表

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。