發表

發表

我的網誌

我的網誌

重點摘要

百和(9938)從前篇「7/21研究報告」至今(10/25)已漲 20%,強勢打敗同期大盤的 2.1% 漲幅,並達前次報告預估的評價(2024年EPS 4.95元x本益比16倍),近期股價強勢走高主要反應 3Q24 財報的優異表現,不論營收(43.19億創8季新高,年增21%)、毛利率(38.4%創3年新高)、營益率(21.6%創3年新高)、EPS(1.53元創8季新高,年增78%)皆遠優於市場與我們的預期,亮眼基本面成功吸引三大法人積極買超帶動籌碼面轉佳,技術面更是呈現量增價漲創下近 2.5 年新高的多頭走勢,CMoney 研究團隊認為公司的未來前景十分亮眼,並將受惠以下 5 大利多,故特此更新個股報告與調整預估損益表。

展望未來,公司將持續受惠於 1) 經編緹花網布急速成長,24/25年營收貢獻連續創新高、2) 毛利率受惠稼動率提升、產品組合優化與產能大者恆大趨勢,24 /25 全年毛利率有望連續成長至 36.93%/ 37.89%、4) 公司償還美元負債受惠美國啟動降息循環,使得營業費用降低帶動 24/ 25 年營益率大幅飆升至 19.08%/ 18.43%、5) 印尼新產能提升 20%-30%,增添 2025 年營收新動能。

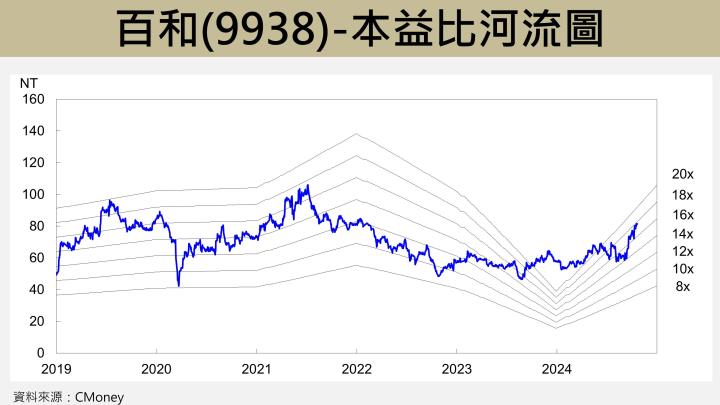

綜合以上,我們從 3Q24 的驚奇財報再次證實公司的成長趨勢才剛開始,再加上 5 大未來利多使得投資價值更加閃亮,因此上調 24/ 25 年營收 4%/ 3% 至 158/ 175 億元,24/ 25 年 EPS 調升 7%/ 18% 至 4.95/ 6.67 元,分別年增 171%/ 26%,2025 年營收與 EPS 將挑戰歷史次高。評價方面,採 2025 年 EPS 為 6.67 元為基礎,目前本益比僅 12 倍,落在近 5 年8-20 倍的中下緣,我們看好本益比上看 15 倍。

公司簡介

百和(9938)成立於 1979 年,名列全球粘扣帶(魔鬼氈)龍頭廠與國內鞋帶大廠,並以「三鉤牌」粘扣帶行銷全球,公司在台灣、大陸、越南、印尼均有生產基地,產品應用層面廣泛,涵蓋鞋類、運動配件、服飾、醫療器材、電子產品等。公司已在國際運動用品市場建立良好口碑,目前全球前 20 大運動鞋品牌皆為公司的客戶,其中包括 Nike、Adidas、Under Armour 及 ON Running 等品牌。

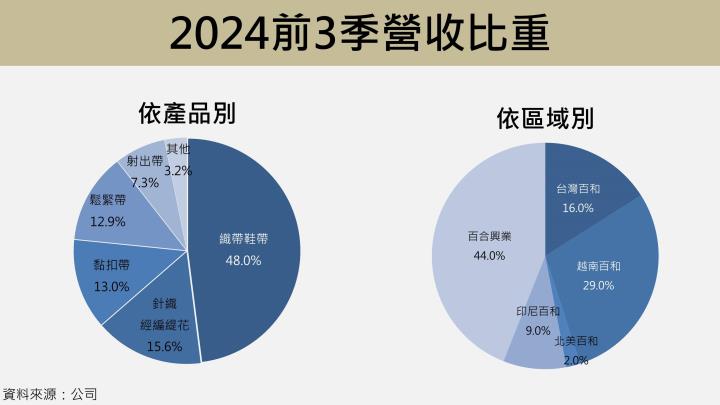

從應用別來看,公司主要營收來源為鞋類與服飾產品,佔比高達 83%,2024 年前 3 季產品別營收佔比:織帶鞋帶 48%、針織經編緹花 15.6%、黏扣帶 13%、鬆緊帶 12.9%、射出帶 7.3% 與其他3.2%。

3Q24旺季財報超亮眼,營收、毛利率、EPS飛越8季新高

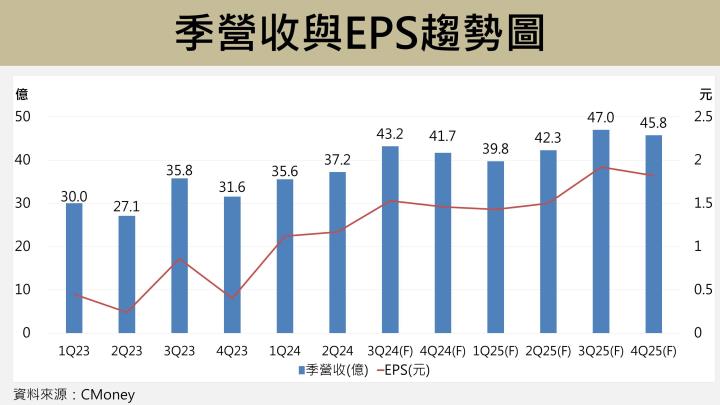

9 月營收年增 14% 至 14.37 億元,推升 3Q24 營收達 43.19 億(季增16%、年增20.8%),成功創下近 8 季新高,3Q24 營收達成率高達 111%,3Q24 自結 EPS 高達 1.53 元(季增30.8%、年增飆至77.9%),創下近 8 季新高,再次優於我們先前樂觀預估的 1.3 元,營收成長主要來自於以下 2 項原因。

1) 前五大客戶積極庫存回補與提早備貨,使得營收成長性佳,Adidas 年增 41%;Nike 年增 8%、On 年增 76%、New Balance 年增 69%;Under Armour 微幅年增 1%。

2) 五大產品線皆有 17%-36% 的年成長表現,其中以針織經編緹花網布年增 36.88% 最為亮眼,成為本季最亮眼的明星產品,其他產品線年增幅度分別為:黏扣帶(年增16.96%)、織鞋帶(年增20.17%)、鬆緊帶(年增13.9%)、射出勾(年增34.23%)。

3Q24 毛利率 38.4%(季增1.51、年增5.11個百分點),創下近 3 年新高,遠優於前次預估的 36.4%,主要受惠1) 經編網布的稼動率持續提升,該產品的毛利率已提升至 30.5%,較去年同期增加 2.9 個百分點、2) 產品組合明顯轉佳,射出勾產品在前 3 季毛利率高達 45.8%,遠遠勝過公司的平均水準,該產品能夠與梭織緹花材料結合成可替換性 LOGO 的材料,成功搭上當前鞋款製造趨勢,產品的高附加價值間接帶動毛利率表現。

4Q24次旺季營收創歷史同期次高,助攻2024年EPS年噴171%

時序步入 4Q24 全年次旺季,主要成長動能將相同於 3Q24 的客戶訂單持續成長,使得營收、毛利率、EPS 將繳出亮眼成績。我們預估 4Q24 營收年增 32% 至 41.7 億元,雖微低於第三季旺季的水準,但將創下歷史同期次高的高水準表現;毛利率將年增 6.66 個百分點至 37.4%;營業利益率大幅年增 11.63 個百分點至 19.4%;EPS 將猛飆 265% 至 1.46 元。

綜上,我們看好 2024 下半年的各項表現皆將優於去年,預估營收 157.66 億(年增26.7%);毛利率奔上 36.93%(年增6.17個百分點),受惠產品組合轉佳與稼動率提升;營益率 19.08%(大幅年增10.65個百分點),因公司償還美元負債受惠美國啟動降息循環,使得營業費用降低帶動營益率大幅飆升;在營收持續狂飆與費用大幅降低的雙方助攻下,推升 EPS 年增 171% 至 5.28 元。

2025營收EPS挑戰歷史次高,經編緹花網布熱銷與印尼新廠雙動能

展望 2025 年,我們維持「今年優於去年、明年再打敗今年」的觀點,看好公司未來持續受惠於1) 經編緹花網布急速成長,24/ 25年營收貢獻再創新高、2) 產業大者恆大趨勢,產品組合優化有助於提升毛利率、3) 印尼新產能將於 4Q24 開出,增加 20%-30% 產能並逐步貢獻 2025 年營收。上述利多有助於公司穩坐全球粘扣帶(魔鬼氈)龍頭廠與國內鞋帶大廠地位,持續聚焦於高毛利高成長的經編緹花網布產品,推升整體營收再創高峰。

我們預估 2025 年營收為 174.8 億元(年增10.9%),創下歷史次高;毛利率 37.89%(年增0.96個百分點),受惠產品組合轉佳與產業大者恆大趨勢;營益率將達 18.43%,因公司償還美元負債受惠美國啟動降息循環,使得營業費用降低帶動營益率維持相對高檔;稅後 EPS 年增 26% 至 6.67 元,有望創下歷史次高。

經編緹花網布急速成長,24/25年營收貢獻連續創新高

經邊緹花網布產品因具備透氣開孔、多色表現、高物性、輕薄柔軟等優勢,且能廣泛應用於一片式鞋面、袋包產品、服飾配件,因此受到國際運動品牌客戶的青睞,近年客戶的產品已開始大量採用緹花網布,隨著產能逐步擴大可降低單位成本,使得 24/ 25 年毛利率提升至 36.93%/ 37.89%。

其中以品牌客戶 On Running 最具代表性,該客戶用到的所有網布幾乎皆來自子公司百和興業-KY(8404),因大量採用使得三年內即成為公司第 3 大客戶,2024年前 3 季訂單年增 76%,使得百和集團榮登台股最純 ON Running 概念股。由於經邊網布十分熱銷,進而帶動其他品牌廠商跟進,包含最大客戶 Adidas 的熱門足球鞋 F50 鞋材也是採用公司的網布,目前公司在這 2 家客戶的經邊網布滲透率已是排名前二大,未來該產品的客戶滲透率有望逐期提升。

由於經邊緹花網布分為單層、雙層、緹花與一般的類型,最複雜的雙層緹花具備最高單價與毛利率,因此成為公司主要聚焦的產品線,目前針織經編緹花網布設備共有 224 台,包括中國東莞 79 台(單針 32 台、雙針 47 台)、越南百宏 145 台(單針 42 台、雙針 103 台)。隨著客戶對於經邊緹花網布的需求逐期提升,有望帶動該產品 2024 年至 2025 年維持雙位數的成長幅度。

綜上,考量針織經編緹花網布受到客戶廣泛青睞且已成為亮眼產品,該產品 2023 全年營收 16.7 億元,創下歷史新高,營收比重為13.4%,而 2024 前 3 季經編網布營收 17.9 億元(年增47.2%),已超車去年全年表現,一舉奪下最亮眼的明星產品寶座,預估該產品的 24/ 25 年營收貢獻將達 24 / 30 億元,分別年增 44%/ 25%,連 2 年創下歷史新高。

大者恆大趨勢受益者,產品組合優化提升毛利率站上高檔

近年品牌客戶對於供應鏈廠商的合作穩定性、ESG評分、生產基地等條件日漸嚴苛,增加了新廠商的進入障礙,使得供應鏈走向大者恆大的發展趨勢,而公司名列全球粘扣帶(魔鬼氈)龍頭廠與國內鞋帶大廠,具備1) 穩定的客戶合作關係、2) 能夠滿足急單生產需求、3) 多元的生產基地、4) 齊全的產品線可提供一次性購足服務等優勢,有利於公司在未來持續受惠訂單集中化的優勢,成為長期趨勢下的主要受益者。

大品牌客戶近期致力於縮減鞋款數量,以降低生產時間並標準化鞋款開發流程,對此,公司積極於印尼廠擴產滿足當地供應(local to local),並設立 Material hub等資源,全力配合品牌縮短產品開發與供應流程。

CMoney 研究團隊認為,雖然部分客戶的產品項目縮減,但有助於公司將生產重心聚焦於高毛利的產品,例如鬆緊帶、射出勾,以及經邊緹花網布(隨產能擴大而提升毛利率),上述產品有利於明顯優化 2024 年產品組合,預期 24/ 25 年毛利率至 36.93%/ 37.89%,分別年增 6.17/ 0.96 個百分點。

印尼新產能提升20%-30%,增添2025年營收新動能

公司為分散產能過度集中於中國所帶來的潛在影響,近年積極擴增印尼廠的產能,其中,第 4、5 期設備進駐等流程已於 3Q24 完工,印尼新產能將在 4Q24 開出並增加 20%-30%,有助於增添 2025 年營收新動能

CMoney 研究團隊認為,公司持續坐穩全球粘扣帶(魔鬼氈)龍頭廠與國內鞋帶大廠地位,隨著未來的經濟規模持續擴大,印尼廠的新產能將提升 20%-30% 並可滿足客戶的長線訂單需求,以及因應短期急單的產能,同時可藉由印尼廠的較低生產成本與未來 RCEP 關稅協議優勢,成為吸引潛在客戶的合作生產商機。

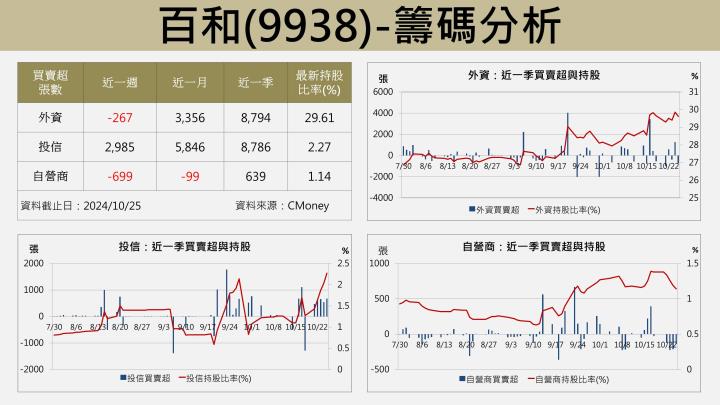

技術與籌碼分析

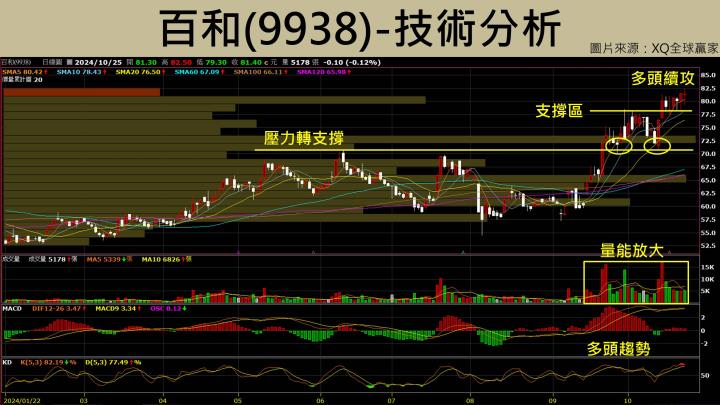

股價從 9 月下旬開始帶量上攻,MACD、KD 指標皆轉為強勢的多頭訊號,後續一舉爆量突破前 3 波的 70 元附近壓力區,使得壓力區轉為下一波支撐續攻,經過 9 月底與 10 月初的 2 波回測支撐成功後,股價在法說會與財報的激勵下,再次爆量上攻更高的支撐位階,目前股價正處於沿著短均線向上的多頭續攻型態,再加上近一月/ 季的外資與投信皆處於大量買超的狀態,其中以投信連續買超的趨勢最為明顯,帶動整體籌碼面轉佳,因此投資人可擇機偏多操作。

CMoney觀點

2025全年稅後EPS為6.67元,本益比有望朝向15倍靠攏

我們從 3Q24 的驚奇財報再次證實公司的成長趨勢才剛開始,再加上 5 大利多使得投資價值更加閃亮,我們看好公司未來將持續受惠於 1) 經編緹花網布急速成長,24/25年營收貢獻連續創新高、2) 毛利率受惠稼動率提升、產品組合優化與產能大者恆大趨勢,24 /25 全年毛利率有望連續成長至 36.93%/ 37.89%、4) 公司償還美元負債受惠美國啟動降息循環,使得營業費用降低帶動 24/ 25 年營益率大幅飆升至 19.08%/ 18.43%、5) 印尼新產能提升20%-30%,增添 2025 年營收新動能。

相較於前次報告的預估,我們本次上調 24/ 25 年營收 4%/ 3% 至 158/ 175 億元,年增 27%/ 11%;24/ 25 年 EPS 調升 7%/ 18% 至 4.95/ 6.67 元,分別年增 171%/ 26%,2025 年營收與 EPS 將挑戰歷史次高。

評價方面,採 2025 年 EPS 為 6.67 元為基礎,目前本益比僅 12 倍,落在近 5 年8-20 倍的中下緣,我們看好本益比上看 15 倍。

投資風險

1. 地緣政治事件

2. 關稅政策變動

3. 原物料成本上升

本益比河流圖

備註:本圖的 2024 年本益比河流圖軌道是以 2024 年 EPS 計算,而前述所提的預估評價資訊,讀者可藉由 2025 年EPS 與合理本益比相乘而得。

預估損益表

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。