發表

發表

我的網誌

我的網誌

美國債務可持續性躍升成最大風險

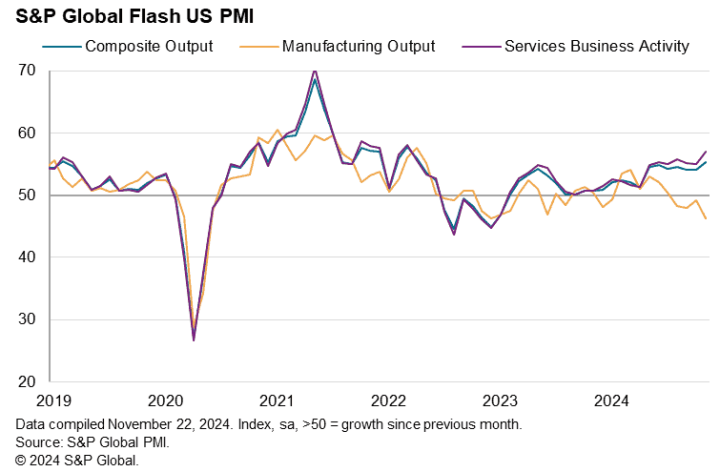

上週五(22) 美國11月標普全球製造業PMI初值由10月份的48.5升高至48.8,雖仍未重返擴張區間,但對於未來一年的看法,為2022/04以來最樂觀,並且美國11月標普全球服務業PMI初值同有增長,由10月份的55升高至57,令美國11月標普全球綜合PMI初值由10月份的54.1升高至55.3,為美國現階段經濟穩健的預期架構底部支撐,

不過,就通膨預期來看,美國11月一年期通膨率預期終值仍持穩在2.6%,美國11月5~10年期通膨率預期終值卻升高至3.2%,加重市場近期對川普(Donald Trump)上任後,可能發動關稅戰,提高通膨反彈風險的觀望,

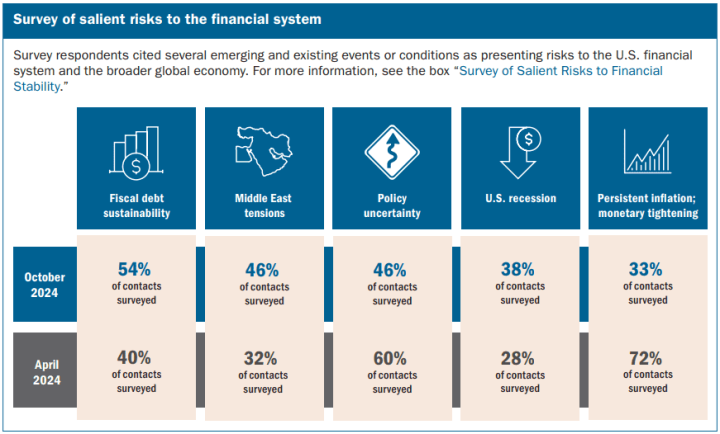

但對通膨觀望相對利好的是,就聯儲局發布的金融穩定報告中,對金融體系的顯著風險的調查發現,有逾半受訪專業人士認為,在未來1年內美國政府債務的可持續性,是最明顯的風險,占比對比4月份調查提高14個百分點至54%,而認為通膨為最明顯風險的占比由4月份調查的72%大幅回落至33%,上週五(22)四大指數漲多跌少,漲跌幅介於-0.15%~+0.97%,其中費半獨黑。

(聯儲局發布的金融穩定報告金融體系的顯著風險調查 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Chris Williamson:「美國第四季度經濟成長正在加速」

上週五(22)美國11月標普全球製造業PMI初值錄得48.8,符合市場預期,高於前值的48.5,

美國11月標普全球服務業PMI初值錄得57,高於市場預期的55.2,與前值的55,

美國11月標普全球綜合PMI初值錄得55.3,高於市場預期的54.3,與前值的54.1,

(美國11月標普全球綜合PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

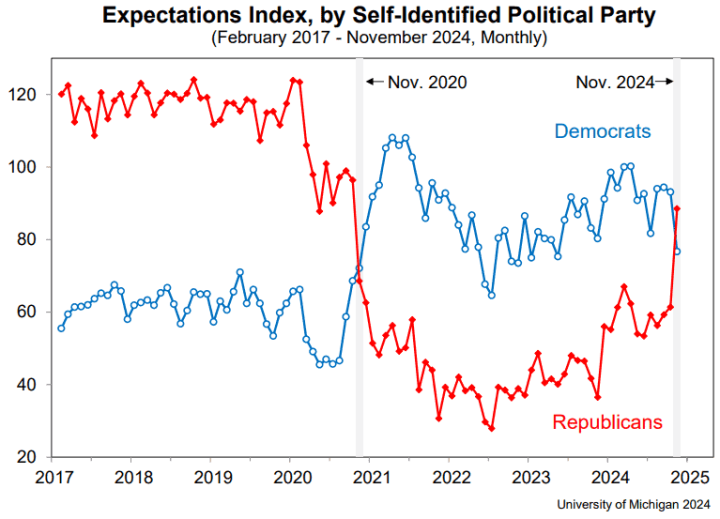

美國11月密歇根大學消費者信心指數終值錄得71.8,低於市場預期的73.7,與前值的73,

美國11月密歇根大學現況指數終值錄得63.9,低於前值的64.4,

美國11月密歇根大學預期指數終值錄得76.9,低於前值的78.5,

美國11月1年期通膨率預期終值錄得2.6%,低於市場預期的2.7%,持平前值,

美國11月五至十年期通膨率預期終值錄得3.2%,高於市場預期與前值的3.1%,

(密歇根大學黨派預期指數 資料來源:University of Michigan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,上週五(22) S&P Global公布的美國11月份PMI數據,由10月份的54.1升高至55.3,為近31個月的高點,其中,服務業PMI由10月份的55升高至57,為近32個月高點,製造業由10月的48.5升高至48.8,為近4個月高,只是製造業產出指數的部份,由10月份的49.2降至46.3,為近23個月低,報告提及,綜合PMI表現回升至31個月高,為產出部分出現近2年半以來最大的需求成長,以及商業信心改善帶來的提振,並且,企業對未來一年的產出預期升高至2022/05以來最高,主要歸因在2025 Fed續降息、經濟成長改善,以及川普(Donald Trump)政府上任後可能出台更多支援性商業政策帶動,

S&P Global Market Intelligence首席商業經濟學家Chris Williamson對本次數據表示:「11月商業情緒有所好轉,對未來一年的信心創下兩年半來的最高水準。即將上任的政府將採取更有利的利率和更親商的政策,這激發了更大的樂觀情緒,反過來又推動11月產出和訂單流入的增加。整體PMI初值上升表明,第四季度經濟增長正在加速,與此同時,通膨壓力正在降溫。該調查涵蓋商品和服務的價格指標顯示,11月價格僅略有上漲,表明消費者通脹率遠低於美聯儲2%的目標,令人擔憂的是,增長仍然嚴重依賴服務經濟,製造業生產以更快的速度下降。然而,加大保護主義和關稅承諾,提振人們對美國生產部門的信心,該行業已經為更高的工廠就業率提供了動力,與此同時,工廠在徵收關稅前,加大對進口投入品的購買力度,這給供應鏈帶來了兩年多來未見的壓力。由於供不應求,供應鏈出現任何進一步延伸情況,都可能推升價格走高。」

而密歇根大學消費者調查總監Joanne Hsu對本次消費者信心指數終值表示:「本月份的信心指數幾乎沒有變化,對比10月份僅微升1.3個百分點,在11月份,市場情緒延續4個月的連增表現,而本月份民族情緒掩蓋不和諧的黨派模式,與2020/11情況相反,在11月,共和黨人的預期指數飆高,民主黨人的預期指數驟降,反應2個不同群體對於川普(Donald Trump)在政策如何影響經濟的看法並不一至,對比之下,在11月份的政治領域變化不大,這與選舉結果對當前經濟情況,幾乎沒有產生直接影響的事實相符合,不過川普(Donald Trump)經濟議程未來實施仍有很大的不確定性,消費者在未來幾個月將繼續重新調整觀點。」上週五(22)美元指數終場收漲0.40%,續創波段高,本週留意明(26)日公布的FOMC會議紀要,以及週三(27)公布的美國10月PCE數據。

英國經濟重陷收縮,英鎊續創波段低

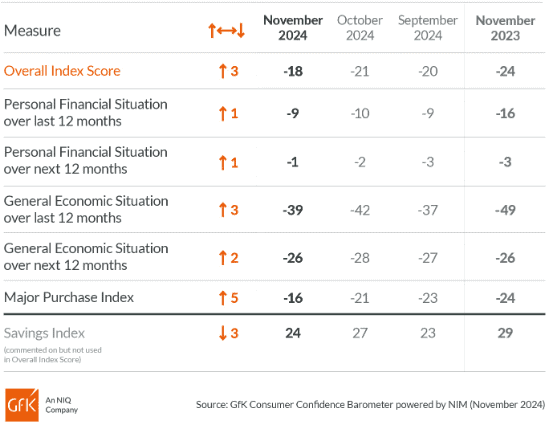

上週五(22)英國11月Gfk消費者信心指數錄得-18,高於市場預期的-22,與前值的-21,

(英國11月Gfk消費者信心指數分項指標 資料來源:Gfk<NIQ>)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

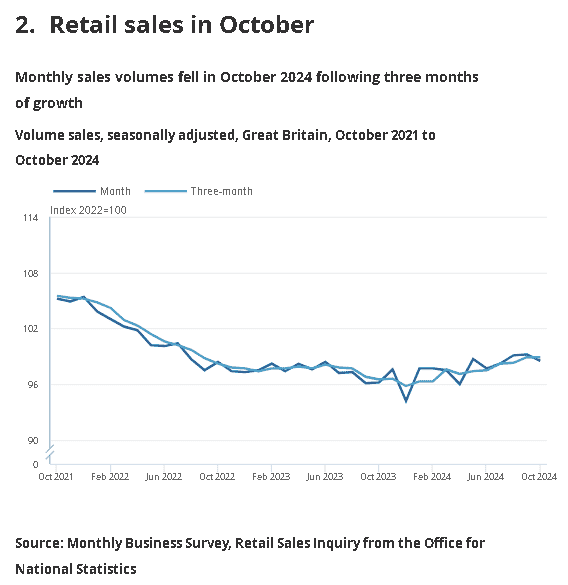

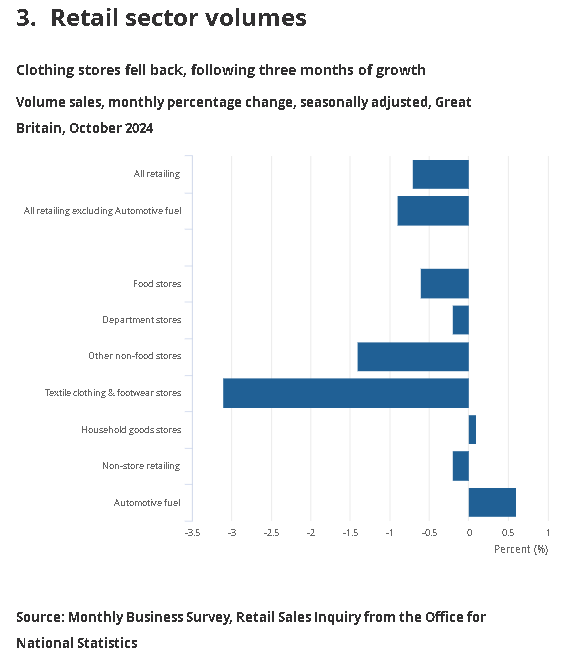

英國10月季調後零售銷售月率錄得-0.7%,低於市場預期的-0.3%,與前值的0.1%,

英國10月季調後零售銷售年率錄得2.4%,低於市場預期的3.4%,與前值的3.2%,

英國10月季調後核心零售銷售月率錄得-0.9%,低於市場預期的-0.4%,與前值的0.1%,

英國10月季調後核心零售銷售年率錄得2%,低於市場預期的3.3%,與前值的3.2%,

(英國10月季調後零售銷售 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國11月製造業PMI初值錄得48.6,低於市場預期的50,與前值的49.9,

英國11月服務業PMI初值錄得50,低於市場預期與前值的52,

英國11月綜合PMI初值錄得49.9,低於市場預期與前值的51.8,

(英國11月綜合PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,英國11月Gfk消費者信心指數延續反彈,由10月份的-21升高至-18,並且由分項指標來看,所有指標表現均有上揚,NIQ GfK消費者洞察總監Neil Bellamy對本次數據表示:「11月消費者信心提高3個百分點至-18。近幾個月來,隨著消費者考慮英國預算對國內潛在影響,甚至美國總統大選的影響,有證據表明消費者感到緊張,但現在這些事件已過,11月最大的變化是主要購買意向,這是一項重要指標,在黑色星期五之前,該指標已從-21躍升五個百分點至-16。其他四項涵蓋個人財務預期和更廣泛經濟的指標,也有小幅成長。不過,儘管2025年將至,且新年往往會帶來樂觀情緒,但現在期望消費者情緒進一步顯著改善還為時過早。最近的數據顯示,通膨尚未得到抑制,人們仍然感受到嚴峻的生活成本壓力,英國新政府兌現變革的承諾還需要時間。」

但與英國11月Gfk消費者信心指數分項數據顯示相反的是,英國國家統計局(ONS)上週五(22)公布的英國10月季調後零售銷售、季調後核心零售銷售數據,在月率、年率表現皆低於市場預期與前值,英國國家統計局(ONS)對此表示:「在上個月的預算案公佈之前,人們對可能增加哪些稅收的猜測,被認為是家庭和企業更不願意做出支出決定的一個原因,而10月份的下跌主要來自服裝銷售特別糟糕所導致,不過,雖然上個月的跌幅超出預期,但更廣泛的趨勢表明銷售一直強勁,截至10月的三個月銷量成長0.8%。」

(英國10月季調後零售銷售分項 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而S&P Global上週五(22)公布的英國11月綜合PMI初值由10月份的51.8降至49.9,跌破榮枯線,並為近13個月低,英國11月服務業PMI初值由10月份的52降至50,進入榮枯線攻防,為近13個月低,英國11月製造業PMI初值則由10月份的49.9回落至48.6,為近9個月低,S&P Global Market Intelligence 首席商業經濟學家Chris Williamson對本次公布的初值數據表示:「預算案發佈後,經濟健康初次調查結果令人沮喪。報告顯示產量在短短一年多以來首次下降,而就業人數現已連續兩個月裁員,產出和招聘的下滑,與夏季的強勁成長表現形成鮮明對比,並且,對未來一年前景的擔憂加深,而大選以來商業樂觀情緒急劇下降,11月再度進一步下降至2022年底以來最低,公司對預算中宣佈的政策表示明確反對,尤其是計劃增加僱主的國民保險繳款,11月的PMI表明英國經濟小幅下滑,GDP季度下降0.1%,但除非市場情緒恢復,否則信心喪失,暗示著更糟糕的情況即將到來,包括進一步的失業,不過相對利好的是通膨壓力進一步緩和,銷售價格升幅為疫情流行期間最慢,只是服務業與工資相關的價格和成本,增長率仍然居高不下,這可能會限制更鷹派政策制定者考量降息。」上週五(22)日英鎊/美元終場收跌0.44%,續創波段低。

法國政府面臨崩潰,德國可能提前大選

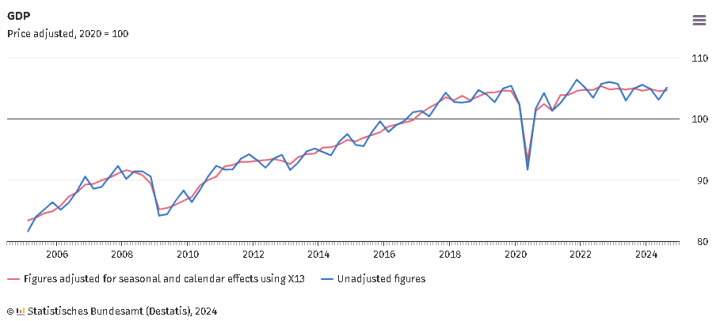

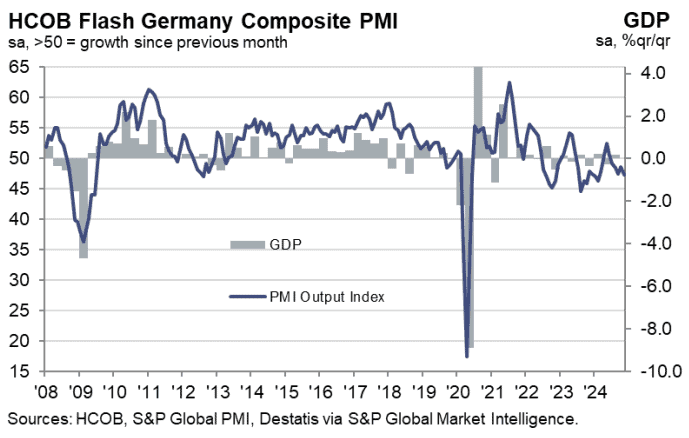

上週五(22)德國第三季季調後GDP季率終值錄得0.1%,低於市場預期與前值的0.2%,

德國第三季未季調GDP年率終值錄得0.1%,低於市場預期與前值的0.2%,

德國第三季平日調整後GDP年率終值錄得-0.3%,低於市場預期與前值的-0.2%,

(德國第三季季調後GDP 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

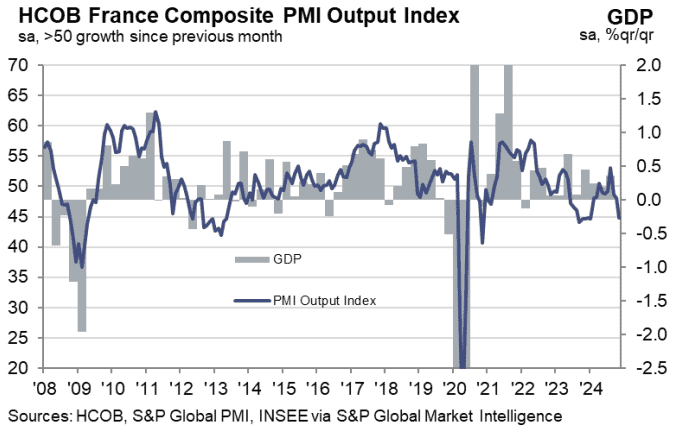

法國11月製造業PMI初值錄得43.2,低於市場預期與前值的44.5,

法國11月服務業PMI初值錄得45.7,低於市場預期的49,與前值的49.2,

法國11月綜合PMI初值錄得44.8,低於市場預期的48.3,與前值的48.1,

(法國11月綜合PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

德國11月製造業PMI初值錄得43.2,高於市場預期與前值的43,

德國11月服務業PMI初值錄得49.4,低於市場預期與前值的51.6,

德國11月綜合PMI初值錄得47.3,低於市場預期與前值的48.6,

(德國11月綜合PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

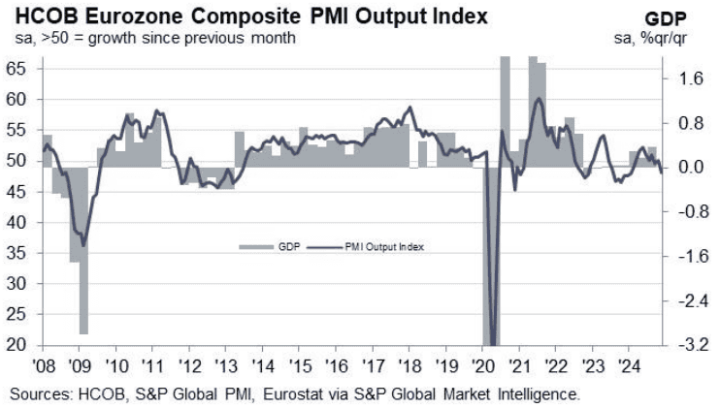

歐元區11月製造業PMI初值錄得45.2,低於市場預期與前值的46,

歐元區11月服務業PMI初值錄得49.2,低於市場預期與前值的51.6,

歐元區11月綜合PMI初值錄得48.1,低於市場預期與前值的50,

(歐元區11月綜合PMI 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,德國第三季季調後GDP季率終值、年率終值表現雙低於市場預期與前值,反應德國第三季度的經濟增速表現不如預期,報告直言提及,主要來自出口下滑帶來的負面影響,抵銷消費者與政府支出帶來的正面貢獻,而川普(Donald Trump)先前宣布當選同日,德國聯合政府宣布解體,聯邦總理奧拉夫·肖爾茨(Olaf Scholz)將失去「合作信任基礎」的自民黨籍的財政部長林德納(Christian Lindner)解職,並提議2025/01/15聯邦議院對政府舉行信任投票,只是,按照德國基本法中的相關規定,聯邦議院解散後60天之內必須舉行新的大選。根據目前經濟數據情況,並不利於肖爾茨(Olaf Scholz)在投票時獲得信任多數,下一次大選有可能在2025/03月底提前舉行,也將成為1Q25市場關注要點,

法國11月綜合PMI初值、製造業PMI初值、服務業PMI初值表現皆低於市場預期與前值,其中,綜合PMI初值月減3.3個百分點至44.8,服務業PMI初值月減3.5個百分點至45.7,製造業PMI初值月減1.3個百分點至44.8,三者皆為近10個月低,漢堡商業銀行經濟學家Tariq Kamal Chaudhry對本次初值數據表示:「HCOB 11月綜合採購經理人指數初值明顯反應,法國企業受到國內和國際危機的嚴重影響,尤其在政治上,法國2025年預算僵局,且內部政治爭議仍未解決,沒有緩解跡象。現在,即使是總理蜜雪兒·巴尼耶(Michel Barnier)執政的政府,也面臨崩潰風險,這可能會危及達成預算協定的進度,而這對私人消費和投資決策來說,不是一個好的信號,此外,法國工業部門面臨著重大挑戰。隨著2024年底臨近,11月製造業產出指數已暴跌至2024年的低點。據受訪公司稱,汽車、建築和化妝品行業尤其困難。國內和國際工廠訂單量都在萎縮。此外,儘管需求明顯疲軟,但製造商的投入價格與上個月相比大幅上漲,而其產出價格則下降,這些情況也導致工廠在11月繼續裁員。」

德國11月製造業PMI初值雖月增0.2個百分點至43.2,為近4個月高,但服務業PMI初值月減2.2個百分點至51.6,為近9個月低,失守榮枯線重返收縮區間,這也導致德國11月綜合PMI初值月減1.3個百分點至47.3,為近9個月低,進一步委靡收縮,漢堡商業銀行首席經濟學家Cyrus de la Rubia對本次數據表示:「德國經濟先前一定程度上受到服務業表現帶來穩定,彌補製造業的降幅。但11月情況反轉,服務業活動自2024/02以來首次受到衝擊,企業需應對不斷上漲的成本,尤其是工資,3Q24協商的大幅加薪,導致工資來到1993年以來的最高水平,雖然其中部分成本轉嫁給客戶,但服務業似乎正在感受到壓力;製造業的低迷有所緩解,但仍然遠未重返增長,商品生產商以更快的速度裁員,因為一些汽車公司和供應商最近宣佈了大幅削減成本的措施,出口訂單再次下降,不過這種情況可能會在未來幾個月內發生變化,因為對美國出口的汽車和機械徵收更高關稅的威脅,可能會推動一些訂單提前規避關稅費用。」

歐元區11月綜合PMI、服務業PMI、製造業PMI在初值表現同樣全數低於市場預期與前值,其中綜合PMI初值月減1.9個百分點至48.1,重返收縮,而服務業PMI初值月減2.4個百分點至49.2,重返收縮區間,製造業PMI初值月減0.8個百分點,進一步萎縮,漢堡商業銀行首席經濟學家Cyrus de la Rubi博士針對數據表示:「歐元區的製造業正陷入更深的衰退,服務業在經歷兩個月的邊際增長後開始掙扎,而歐元區最大的兩個經濟體,法國政府搖搖欲墜,德國也正走向提前選舉之路,再加上川普(Donald Trump)當選美國總統,加劇歐元區經濟前景復甦難度,11月服務業意外跳水,為2024/01以來首次下降,原先預期較低的通膨和更高的工資,會提振消費和對服務的需求,但這種前景已然破滅,看起來不會很快出現復甦,因為新訂單和積壓訂單的降速都比10月更快,11月經濟環境表現滯脹,一來,經濟活動全面下降,二來,投入和產出價格上漲得更快,而這一飆升是由服務成本推動的,這與歐元區3Q24工資的大幅上漲有關。服務業銷售價格通膨,是歐洲央行(ECB)頭疼的主要問題。在這種背景下,部分歐洲央行(ECB)成員甚至可能主張按兵不動,但大多數成員仍可能會堅持降息1碼。」上週五(22)歐元/美元終場收跌0.51%,續創波段低。

經濟不佳,俄烏戰爭升級風險,金價突破月線反壓

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,加上恆生、上證指數動能轉疲也令觀望延續,且上證沿月線盤整後,上週五(22)失守月線後跌幅擴大,導致市場對中國經濟觀望再度轉濃,後續持續觀察中國央行是否出台規模更大的救市舉措,

而經濟面上,上週五(22)英、德、法、歐元區PMI初值表現不佳,並且政治層面上,法國執政政府面臨挑戰,德國政府可能提前大選,導致觀望,此外,中國地區,上週財報陸續公布,騰訊控股到阿里巴巴集團,中國五大科技公司市值蒸發了410億美元,事件部分,受俄羅斯向烏克蘭發射洲際彈道飛彈,並且俄羅斯總統普丁(Vladimir Putin)降低核子大戰門檻,導致市場對俄烏戰爭局勢觀望同有升級,雖然美元指數上週五(22)續強,限制美元計價的金市多方表現空間,2、3、5年期美債殖利率延續10日線向上墊高態勢,同樣為不孳息的金市多方帶來觀望,但避險需求為多方帶來揚升力道,黃金/美元終場突破月線後漲幅擴大至1.72%,以2650.12美元/盎司作收,相對有利金市站穩後續跟上的季線。

俄烏戰爭衝突升溫,美油突破季線反壓

油市上,中長期供給減產展望,OPEC 11/03發布新聞稿提及,先前於2023/11宣布額外自願調整產量的8個成員國(沙烏地阿拉伯、俄羅斯、伊拉克、阿拉伯聯合大公國、科威特、哈薩克、阿爾及利亞和阿曼)皆同意延長降產期限至2024/12月月底,後續減產動態留意12/1 JMMC會議,

此外,雖然經濟面上,英、德、法、歐元區的PMI數據公布,帶來經濟前景的觀望,不過事件上,俄烏戰爭如金市部分提及有升溫風險,續為供給面預期帶來觀望,上週五(22)美、布油終場分別收漲1.50%、1.12%,技術面接連突破季線反壓,

短線市場留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

消費降級,Starbucks中國業務失色,瑞幸咖啡獲利走強

S&P500指數11大板塊漲9跌2,非消費必需品、工業2大板塊終場分別收漲1.44%、1.39%,表現較佳,公用事業、通訊服務2大板塊終場分別收跌0.54%、0.22%,表現較弱。成分股中,Super Micro Computer、Copart終場分別收漲11.62%、10.19%,表現最佳,Intuit、Palo Alto Networks終場分別收跌5.68%、3.61%,表現最弱。尖牙股跌多漲少,Meta跌幅0.70%,Amazon跌幅0.64%,Netflix漲幅0.03%,Apple漲幅0.59%,Alphabet跌幅1.71%。

道瓊成分股漲多跌少,Boeing、Nike終場分別收漲4.10%、3.06%,表現較佳,NVIDIA、UnitedHealth終場分別收跌3.22%、1.11%,表現最弱。費半成分股漲多跌少,Wolfspeed、IPG Photonics終場分別收漲31.06%、3.98%%,表現較佳。NVIDIA、Lam Research終場分別收跌3.22%、0.67%,表現較弱。

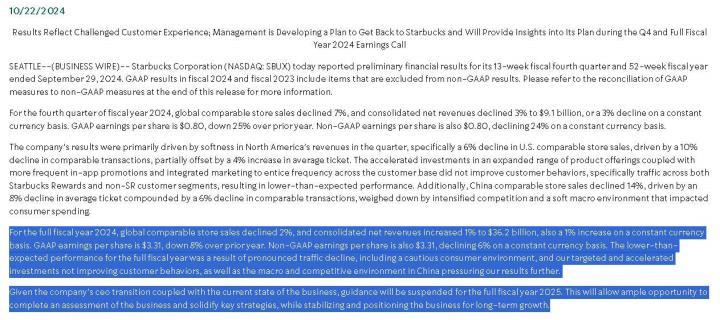

值得留意的是,美國咖啡零售巨頭Starbucks先前10/30公布2024財年第四財季暨2024全財年營運報告,在第四財季全球可比銷售額下降7%,可比交易下降8%,雖有平均客單價增加2%與之互抵,但由地區分,北美和美國可比商店銷售額下降6%,可比交易下降10%,平均客單價僅增加4%帶來部分抵銷,而國際可比商店銷售額下降9%,可比交易下降4%,平均客單價下降5%,中國可比商店銷售額下降14%,可比交易下降6%,平均客單價下降8%,

此外,第四季度展店數淨增722間,期末門市總數量推升至40,199間,美國和中國門市佔Starbucks的全球門市高達61%,其中美國、中國期末總店數分別來至16,941間、7,596間,

獲利數據部分,非GAAP營益率年減3.80個百分點至14.4%,以固定匯率計算下降3.70個百分點,非GAAP EPS為0.80美援,年減25%,以固定匯率計算年減2.4%,不過10/22提前公布季度營運報告時,直接表明2024全財年的業績受到客流量明顯下降、消費謹慎以及中國的宏觀和競爭環境帶來的影響,導致營運承壓,此外受執行長人選職務更動,以及當前業務情況影響,停止給予2025全財年展望,

(Starbucks暫停給予2025財測 資料來源:Starbucks)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,中國平價咖啡品牌龍頭瑞幸咖啡,第三季度淨營收達14.52億美元,年增41.4%,雖然產品平均單價下降,但在銷售數據量、店鋪擴張,每月交易客戶數量增加(7985萬人,年增36.5%,累計交易人數突破3億人,創歷史新高)的帶動下,成長表現仍強,現沖飲品淨收入為10.28億美元,於第三季度總淨收入的占比達70.8%,高於去年同期的67.6%,其他產品淨收入0.68億美元,占比4.7%,略低於去年同期的4.8%,其他公司淨收入0.21億美元,占比由去年同期的2.0%降至1.5%,季度1,382間淨展店,也將總店數推升至21,343間,

瑞幸咖啡董事長兼首席執行官郭謹一表示:「當前中國咖啡行業仍處於快速發展的戰略機遇期,咖啡消費仍處於加速普及階段。」對比Starbucks在中國的營收表現,除可發現消費降級的跡象延續,Bloomberg也於上週四(21)在報導中表示,Starbucks在考量如何維繫中國營運成長,其中1個考量的方向是,出售部分股份,引進當地的合作夥伴,Starbucks 11月盤整消化10月財報獲利失色帶來的影響後,上週五(22)終場收漲2.44%,突破11/11前高,創波段高。

原台股盤後部份:連結點我 → 《前三季賺贏去年全年,外資連 2 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》