發表

發表

我的網誌

我的網誌

中碳為國內唯一從事煤化工產業的公司

中碳(1723)為煤化工產業之公司,

煤化工之上游原料包括煤焦油、粗輕油及細焦碳

以上皆為高爐煉鋼廠煉焦製程之副產品,

中鋼(2002)、中龍的煉焦爐提供中碳穩定之上游原料。

其中煤焦油經蒸餾後可產出軟瀝青、萘及雜酚油等三項產品,

粗輕油經蒸餾後可產出苯及甲苯,細焦碳經篩選後可產出焦碳,

營運概況

目前各產品線營收比重分別是苯及甲苯佔比約30%,

軟瀝青佔比7%,雜酚油佔比30%,萘佔比8%,焦碳8%,

介相瀝青碳微球佔比5%,貿易及其他約12%。

2014年累積前10個月原料投入量,煤焦油投入量22.2萬噸,衰退1.77%YOY,

輕油投入量8.6萬噸,成長6.17%YOY,焦炭投入量8.4萬噸成長12%YOY。

財報預測

軟瀝青產品銷售穩定,而介相瀝青碳微球恐有降價壓力

軟瀝青產品與客戶澳洲煉鋁業者Koppers訂有長約,一年銷售合約量為7.5萬噸

而介相瀝青經石墨化後,產出之介相石墨碳微球,可

應用於鋰電池之負極材料,中碳介相碳微球年產能約5000噸,

石墨化(熟球)比率約15%,未石墨化(生球)85%。

銷售地區方面,中國60%,20%銷往日本及歐洲,20%內部自用。

2013年介相碳微球出貨量約1920噸,1H14介相碳微球出貨量達2000噸,

惟3Q14客戶拉貨力道減弱,累積至10月出貨量僅2620噸,不如預期。

目前客戶恢復正常拉貨,2014年出貨量預估可達3200噸(由4000噸下修)。

中碳(1723)規劃將介相碳微球石墨化製程自製,將於2年內設立新廠,

初期規劃產能1000噸,2015年資本支出規劃為5億元。

展望未來,鋰電池成本下降是電動車普及的關鍵,

中長期介相石墨碳微球恐有降價壓力,將削弱對中碳營收貢獻度。

油價走跌拖累產品報價,削弱中碳第四季營收及毛利率表現

受10月油價走跌拖累,中碳其他產品線價格同見下跌,

其中精萘從1300美元跌到900美元,

雜酚油(應用在碳黑為主)由480-520美元跌至430-450美元,

苯價由1170美元下挫至950-1000美元,

焦煤價格亦由年初130美元下跌至112美元等,

均拖累中碳4Q14營收及毛利率表現。

在苯產品線方面,中碳年產量約6.5萬噸,而台灣每年進口量達60萬噸,

因此中碳自日本採購粗原油,以增加供應,

2014年自日本進口量約1600噸,預估2015年進口量拉高至5-8000噸。

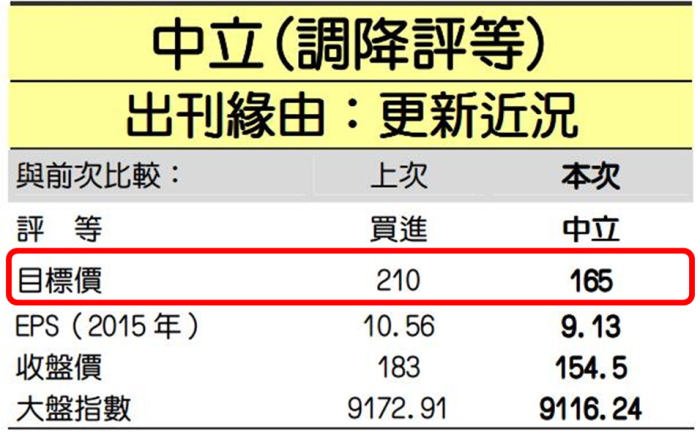

2014年及2015年稅後EPS各下修至9.69元及9.13元

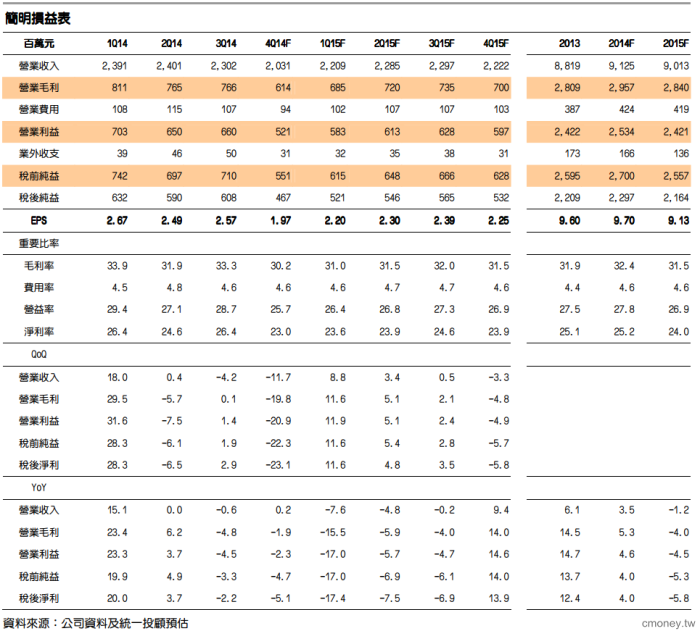

中碳(1723)3Q14營收23.02億元,衰退4.15%QOQ,毛利率增加1.42%至33.29%,

稅後EPS為2.57元(原估2.58元),成長2.93%QOQ,衰退2.22%YOY。

10月營收7.17億元,成長1.5%MOM,衰退7.1%YOY,

而產品線價格走跌拖累,10月營益率及稅前淨利率雙雙走跌至26.14%及29.91%

(3Q14各為28.66%及30.84%),獲利能力轉弱。

而11月中碳輕油廠跟煤焦油廠停工兩週,

預估11月營收降至5.7億元,衰退20.5%MOM,成長17.0%YOY,

預估4Q14營收20.31億元,衰退11.75%QOQ,

毛利率由3Q14之33.29%降至30.25%,稅後EPS降至1.97元(原估2.34元),

衰退23.14%QOQ,衰退5.14%YOY。

預估2014年營收91.25億元,成長3.46%YOY,毛利率32.41%,

稅後EPS為9.69元(原估10.1元),成長3.93%YOY。

預估2015年營收90.13億元,衰退1.23%YOY,毛利率31.5%,

稅後EPS降至9.13元(原估10.56元),衰退5.78%YOY。

投資建議

考量:

(1)10 月油價走跌,中碳各產品線價格同步下跌,

其中精萘跌幅近 3 成,苯價跌幅超過 15%,雜酚油跌幅亦達 10%,

拖累中碳獲利表現,10 月營益率及稅前淨利率雙雙走跌至 26.14%及 29.91%,

4Q14 稅後 EPS 下修至 1.97 元,衰退 23.14%QOQ,衰退 5.14%YOY,

2014 年及 2015 年稅後 EPS 同步下修

(2)最具成長性產品介相碳微球產品 3Q14 出貨減緩,

2014 年出貨量下修至 3200 噸,未來介相碳微球價格亦有降價壓力,

將削弱對中碳營收貢獻度

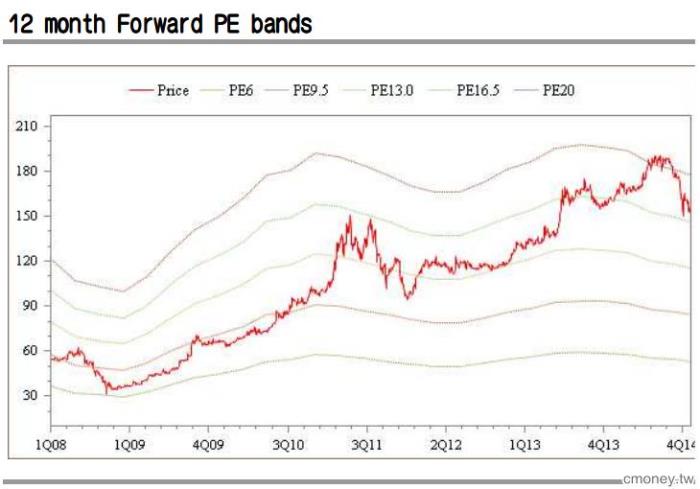

(3)以 2015 年稅後 EPS 約 9.13 元計算,目前本益比 16.9 倍,評價合理

基於以上 3 點理由,投資建議調降至中立。

免責宣言

本研究報告由投資網誌自行搜集上傳,版權屬統一投顧,僅作為研究參考。