對於剛出社會的年輕人來說,到底要買房好還是租房好呢?現在的房價,許多人可能要不吃不喝工作 20 年才買得起一間小房子,但就要背著沉重的房貸好幾十年,這樣真的划算嗎?就拿之前台北市長柯文哲提出的公營住宅來舉例,讓大家看看到底要買房好還是租房好。

捷運聯開宅的爭議

1. 柯P 推出 首批青年人公營住宅

(柯P) 為了兌現 8 年 5 萬戶公營住宅承諾,首批推出龍山寺站、港墘站、台北橋站及新店小碧潭站,共 4 處 570 戶的「聯開宅」,權狀面積為 10 至 37 坪,租金喊出最低 6800 元起。

此次公營住宅(又稱聯開宅)的申請資格如下:

1.年齡在 20 歲 ~ 45 歲之間。

2.在台北市設籍或就學、就業。

3.本人、配偶戶籍內的直系親屬皆無自有住宅。

4.單身每月薪水不能超過 5 萬 1779 元 ;若為家庭則年收入需低於 119 萬元。

2. 預估租金遠低於市價 引發原住戶不滿

此案一出引起部分住戶強烈抗議,事情鬧的沸沸揚揚,原住戶不滿的原因有 3 :

(1) 擔心拉低住戶品質並造成治安問題

(2) 擔心助漲 共產主義 以及 青年不勞而獲 的概念

(3) 不滿房價及租金報酬率可能會受到影響 ( 這才是 正解 )

3. 與原住戶協商後,首年租金提高到市價 85 折

政治其實是協商的藝術,所以參考原住戶與各方意見之後,柯P和市府團隊最後租金定價如下表。

不過很多年輕人看了最後的租金定價之後,卻覺得:「雖然聯開宅交通便利、屋況好,但 首年 85 折的租金和附近租金行情相比,也已經不算太便宜了....」

( 圖片來源 : 蘋果日報 )

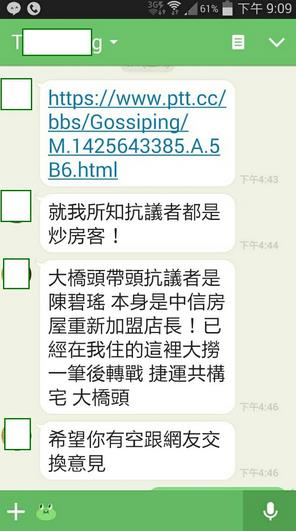

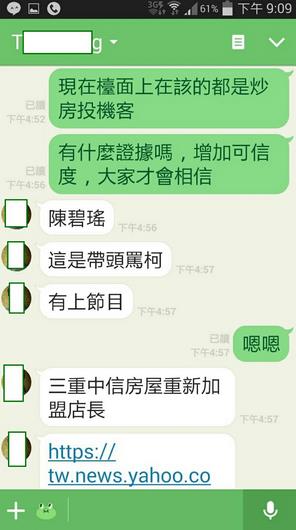

4. PTT 鄉民踢爆帶頭抗議住戶的真實身分為 房仲業者

之後事情又峰迴路轉,有 PTT 鄉民在網路上爆料:「抗議者多是 炒房客 及 房仲 。」也有原住戶出來說:「其實自住者根本不用在意房價與租金,那是投資客...,自住的人比較在意,政府是否有把住家附近的環境規劃建設得更好、更便利。」

圖說 : PTT 鄉民爆八掛,台北橋站帶頭抗議之陳小姐其實是房仲店長。

( 圖片來源 : 卡提諾論壇 )

用正面的方式看待,想出更好的解決方案

我覺得這件事扯到一些既得利益者的觀念,所以不是一朝一夕可以改變的...不過如果我們只是心懷不滿的謾罵、抱怨,除了讓自己出氣並加深社會對立之外,對自己也沒有任何正向的改變。

所以如果環境暫時是這樣的,我們不如抱持正面的想法,利用這個案例來想想以下 2 件 事情:

1. 到底 房價 或 租金 多少才合理呢?

2. 正面的解決問題的方法有哪些?

到底 房價 或 房租 多少才合理呢?

1.看「租金所得比」,評估適合的房屋租金:

房租要低於月收入的 1 / 3 較為適宜,一般而言,房租最好在總收入的 1/3 以下(越低越好),也就是租金所得比 1:3 ,這樣扣掉其他食、衣、行、育...等必要費用之後,我們才有機會有剩餘的錢可以投資,並提早準備退休金。

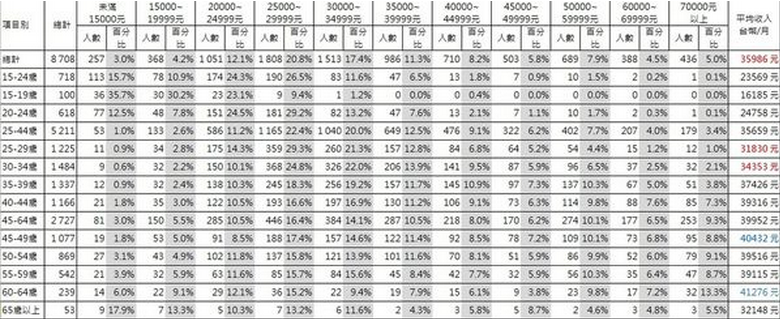

雖然每個人的收入差距很大,但據行政院主計處 2014 年的統計,22 歲~44 歲的青壯年人口的「每月主要工作之收入」平均為 35695 元。

「每月主要工作之收入」表示不包含副業、兼職、分紅等收入,除非在前景、福利好的公司工作,不然一般人除了每個月主要工作的收入之外,獎金和分紅也不多。

( 資料來源 : 主計處 )

假設一個小家庭夫妻 2 人收入都是 35695 元,家庭月收入為 35695 * 2 = 71390 元,依「房租最好在總收入的 1/3 以下」這個原則來說,多數青年夫妻每月可支出房租是 23797 元以下,和柯 P 的捷運聯開宅「2 房」房型,第 2 年起的房租差不多 (但比第 1 年貴)。

而如果想要省下更多錢的人,或是想要更大的生活空間,則可以找找離捷運遠一些,或是屋齡狀況條件沒那麼好的老公寓。

圖說 : 聯開宅權狀面積為 10 ~ 37 坪,但主建物的實際面積只有 5 ~ 21 坪之間,空間不大。

2.看「房價所得比」,了解適合買的房屋總價:

房價要是所得 10 倍以下,買屋才無負擔,房價所得比是評估房價是否合理的好方法,例如房價所得比為 「20」,代表1個人(家庭)要不吃不喝工作 20 年,才能換得 1 間房子,根據全世界城市的長期平均,通常房價所得比 10 倍是一個比較正常的數據。

所以若根據主計處的統計數據台灣平均工作月收入為 35695 元 ,這樣家庭工作年收入為 85 萬 6680 元,假設加上各種獎金家庭年收入接近 100 萬,那麼大家買的起、適合買的房屋總價,平均落在 1000 萬左右 (100 * 10=1000) 。

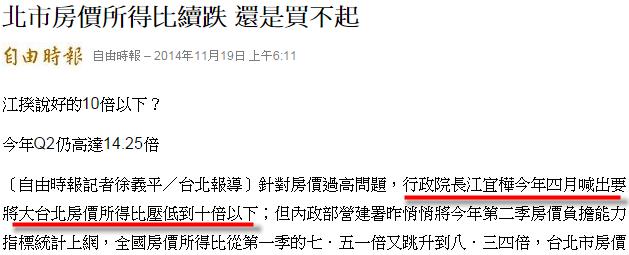

總價 1000 萬以下的房子在大台北地區很難找,若以新聞中的台北橋站,權狀 34 坪的房子,每坪價格要在 30 萬以下,與該案目前實價登錄落點每坪 58~62 萬落差很大,代表目前房價溢價約 2 倍!

去年江揆喊出要將大台北房價所得比壓到 10 倍以下,但並未成功。

(資料來源:自由時報)

3. 看「租金報酬率」,了解房地產現在還值不值得投資

租金報酬率 至少要 高於 4% 才值得投資,租金報酬率的意思是:買一間房子來出租,每年可以有幾 % 的報酬率,通常扣除一切的費用(修繕、房屋稅、地價稅..等)之後,還要至少拿到 4% 的租金報酬率,這筆投資才合理。

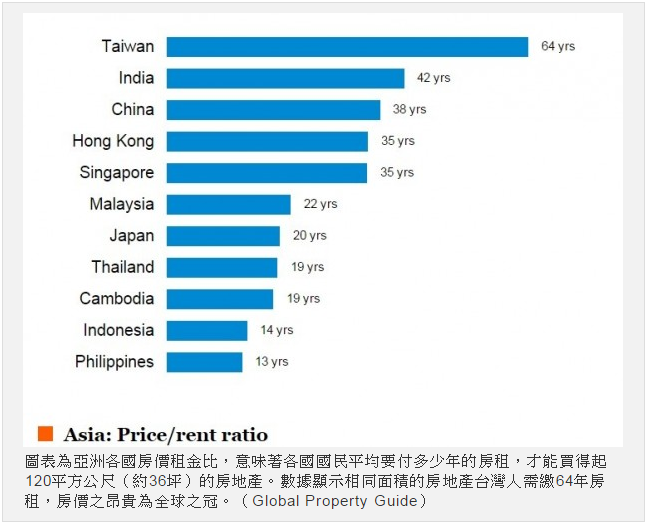

而台灣的租金報酬率在世界主要城市來說算是很低的,這就表示現在租屋比買屋划算很多,目前世界各主要國家的租金房價比,台灣居然排名第一,表示台灣房價目前非常貴、不適合買進收取租金收益!

台灣的租金房價比為 64 年,表示租金報酬率僅 1.56% 。

(資料來源:自由時報)

結論:面對高房價的應對之道

以上只是以大部分人的平均數來計算,實際上每個人的收入不同,居住地不同,所以大家可以根據自己的情形做一下調整。

不過不管從「房價所得比」、「租金所得比」,或是「租金報酬率」來看,台灣(尤其大台北地區)的房價都在一個讓大部分的年輕人負擔不起,也讓置產租屋的房東也不划算的超級高價區!

因此面對這樣的狀況,我們可以「以租代買」,而每月租金和每月貸款金額之間的差距,要是能善加利用來投資,就可以在未來創造出巨大的收益,不僅在 20 年後一樣能全額買下房子,還有多餘的資金可以運用!

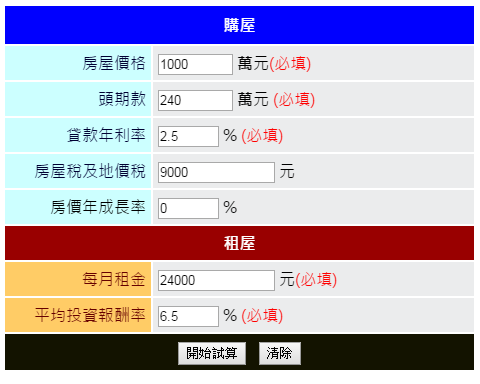

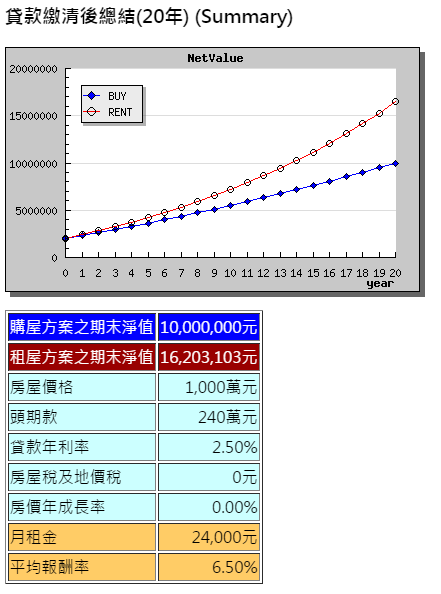

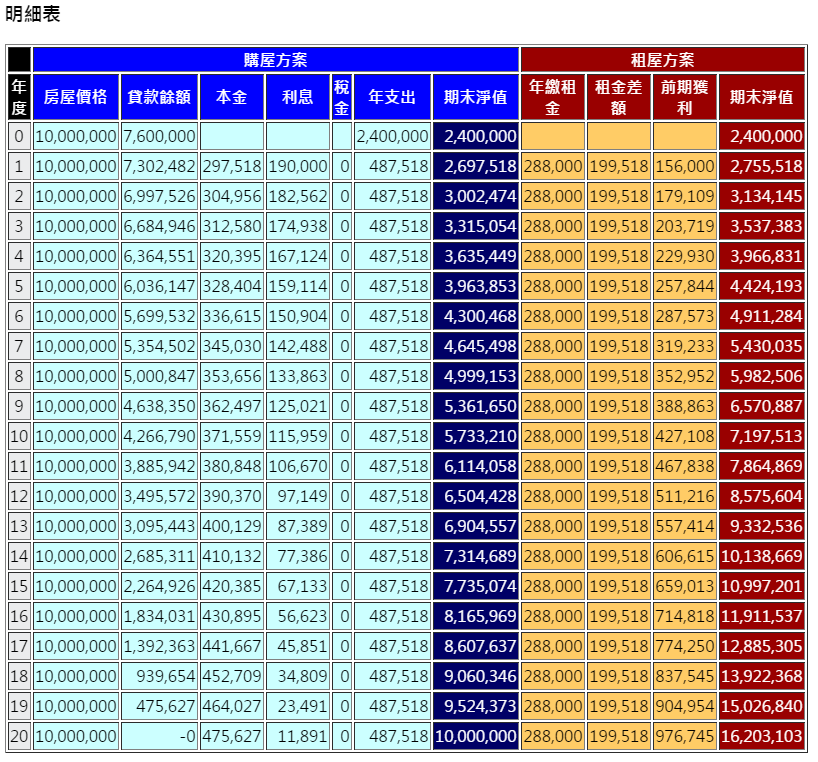

圖說:下圖是擷取自 「怪老子-購屋好還是買屋好EXCEL表」,以買 1000 萬總價的房子 和 每月付 2萬4千元 租金來比較,可以看出選租屋方案,不僅在20年後一樣能全額買下房子,還會多了 620 萬以上現金。

( 620 萬投入股票中,假設殖利率 6.5%,每年可多領 40.3 萬)

( 檔案來源:怪老子 )

本文為小資女艾蜜莉撰寫,未經授權請勿轉載!

(圖:shutterstock / 責任編輯:Andy 更新:2022.2.10)