公司欠錢不還真的是很可怕的事情,幾乎每間公司都會跟銀行借錢,如果銀行不借就可能周轉不靈。對投資人而言最怕的是公司突然倒了,手頭上的股票就變廢紙了...要防範這些問題,你一定要會算利息保障倍數,避免挑到有經營危機的壞公司!

本文目錄:

- 利息保障倍數是什麼?

- 利息保障倍數怎麼算?

- 分析利息保障倍數

- 條件找出財務危機的公司

- 利息保障倍數哪裡看?

利息保障倍數是什麼?

利息保障倍數是用來衡量企業由稅前息前盈餘( EBIT )支付利息費用的能力,倍數越高,表示債權人(包含股東)受保障程度越高,亦即公司支付利息的能力越高。白話一點就是指看企業賺來的盈餘,能不能償還負債的利息。

大部分企業都會舉債經營,而舉債會產生利息。如果利息還不出來,以後可能就借不到錢,甚至會倒閉。所以我們用利息保障倍數來觀察這間公司能不能回出利息。

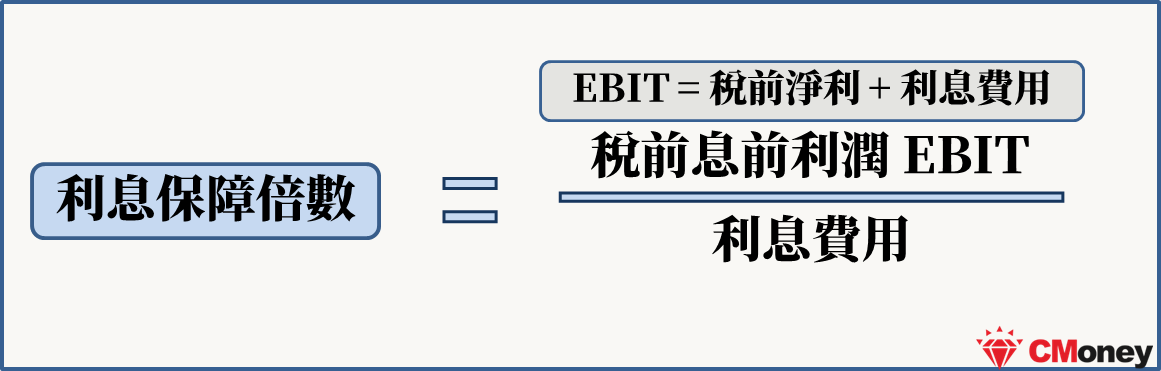

利息保障倍數公式:稅前息前利潤( EBIT )÷ 利息費用

- 稅前息前利潤( EBIT )定義:公司在支付利息、營業稅前的盈餘

稅期息前利潤公式:營業收入 – 營業成本 – 營業費用 + 營業外收入(支出) = 稅前淨利 + 利息費用 - 利息費用定義:又分為利息支出、利息收入

利息保障倍數分析

債權人用利息保障倍數、流動比、速動比,來決定要不要借錢給這間企業。想到償債能力,就應該想到流動比和速動比,但光看這兩個比率還不夠!企業發行債券除了到期要還本金外,每期還需要支付利息。所以債權人除了流動比和速動比外,同樣關心利息保障倍數,才能瞭解把錢借給這間公司能不能收回利息。

利息保障倍數不能太少

不管用季利息保障倍數,還是用年利息保障倍數,只要這個指標 < 2 倍,就不會有任何銀行會借給這間公司。再搭配流動比、速動比一起比較。

- 流動比 < 200 %

- 速動比 < 100 %

- 利息保障倍數 < 2 倍

企業就不容易從債權人手中取得貸款。

利息保障倍數越高越好

小明的手機店,每年稅前息前盈餘 = 15 萬元 x 12 = 180 萬元。小明手機店的利息保障倍數 = 180 萬元 / 利息 5 萬元 = 36 ,代表小明手機店賺的錢足夠還 36 年的利息。

相反的,如果小明每年的稅前息前盈餘只有 15 萬元,利息保障倍數就 = 15 萬元 / 5 萬元 = 3,代表小明每年賺的錢只夠付 3 年的利息,財務狀況十分吃緊,公司賺的錢拿去付利息就所剩不多了,何況還要繳稅。

4 個條件篩出可能處於財務危機的公司

- 利息保障倍數 < 2 倍

- 流動比 < 200 %

- 速動比 < 100 %

- 近一年營收衰退

利息保障倍數哪裡看?

- 營業收入 損益表

- 營業成本 損益表

- 營業費用 損益表

- 營業外收入、支出 損益表

- 稅前息前盈餘 損益表

- 利息費用 損益表

- 稅前淨利 損益表

- 利息保障倍數 可以自己算,或是到台灣股市資訊網

盈餘造假較容易,用營業活動現金流揪出假財報!然而盈餘都寫在帳上,灌水後外部人比較難發現。但現金就很具體,看得到摸得到也聞得到,用來判斷財務狀況最適合不過了!

本文由 CMoney 團隊整理撰寫,未經授權請勿轉載!

( 首圖:shutterstock / 責任編輯:Andy / 更新:2022.06.13;本文內容純屬參考,並非投資建議,投資前請謹慎為上 )