你知道嗎?領股利股息其實也是要被課稅的!股利所得稅怎麼計算?又該選擇哪一種申報方式,才可以繳最少的稅?如果申報有技巧,政府甚至要退稅給你!

本文目錄:

- 股利所得稅計算方式

- 股利申報方式

- 不要參加除權息更好

股利所得稅計算方式

台灣自 107 年後新稅制上路,股利所得稅可分為「單一稅率分開計稅」與「合併計稅減除股利可抵減稅額」兩種。投資人獲配股利時,可自行決定要採用何種方式申報。

| 政府規範 | 說明 | 適用者 | |

| 分開計稅 | 股利和其他所得分開計稅,股利部分以 28% 稅率計算 | (加稅法)單獨算出股利的稅額,再加到其他所得應繳額上 | 所得稅率 > 30% 的人 |

| 合併計稅 |

股利和其他所得一起計算,以 8.5% 減稅率計算出減免額,並直接扣除當年度總應納稅額,最多可折 8 萬 |

(扣稅法)算出可折抵稅額,再去扣除應繳的金額 |

所得稅率 < 20 % ,或是股利所得 < 94 萬的人 |

假設你的薪資所得為 50 萬元,股利所得為 25 萬元(以股利 5 % 計算,約存股 500 萬元),若你採用單一計稅,所得稅計算如下:

- 薪資所得稅:50 萬元 x 5%(綜合所得稅率) = 2.5 萬

- 股利所得稅:25 萬元 x 28% = 7 萬

- 當年度所得稅應繳金額:2.5 萬 + 7 萬 = 9.5 萬

若你採用合併計稅,所得稅計算如下:

- 薪資所得 + 股利所得:50 萬元 + 25 萬 = 75 萬

- 當年度所得稅原應繳金額:2.5 萬 + 7 萬 = 9.5 萬

- 綜合所得稅減稅額:75 萬 x 8.5% = 6.375 萬

- 當年度所得稅應繳金額:9.5 萬 - 6.375 萬 = 3.125 萬

採用哪種申報方式?

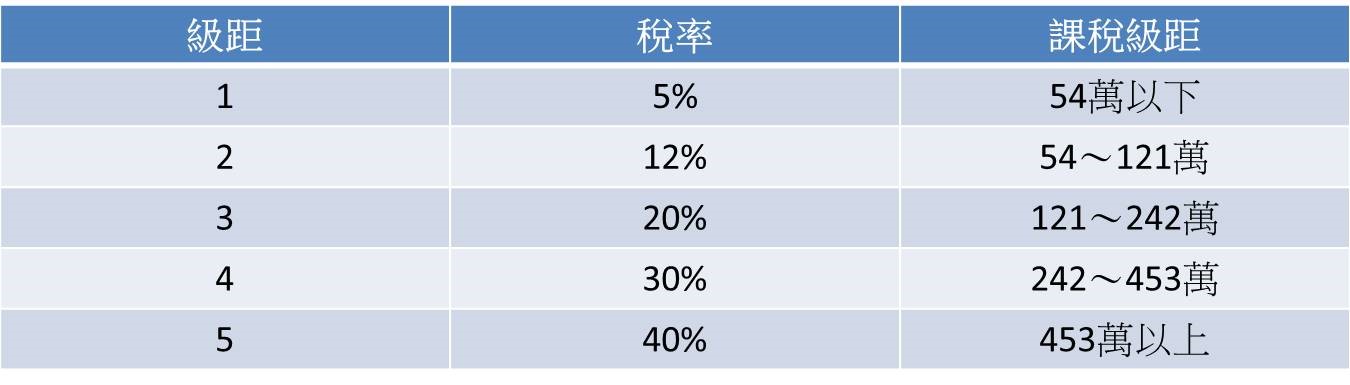

目前綜合所得稅的稅率分為 5 % 、12 % 、20 % 、30 % 及 40 % ,就上論所述,單一稅率分開計稅是以 28 % 去計算,也就是說,若是納稅人適用的綜合所得稅率在 30 % 以上,選擇「單一稅率分開計稅」比較划算。

而如果所得稅率低於 20 % 或去年股利所得低於 94 萬元者,以 8.5 % 的稅率計算,也就是 94 萬 × 8.5 %=7.99 萬,合併申報的最高折抵限額為 8 萬元,選擇「合併計稅減除股利可抵減稅額」則相對划算。

資料來源:中華民國財政部

因為要納稅不參加除權息?

通常持有高殖利率(現金股利 ÷ 每股股價)股票的投資人,越傾向不參加除權息。因為現金殖利率越高,被課的稅就越多。

所得稅率 20 % 以下的人,通常可以直接參加除權息。如果我們假設你投資的 A 公司,股票現金殖利率為 3 % ,如果選擇參加除權息,股利會被課 28 % 的稅,扣稅後殖利率剩下 2.16 %,稅的成本大約為 0.84%,和不參加除權息的交易成本 0.5 % 差不多,那是否參加除權息差異其實並不大。

但如果投資的 B 公司的股票現金殖利率為 7 %,加上個人所得稅率級距為 30 % 以上,用稅率 28 % 去扣稅,殖利率只剩下 5.04 %,單稅的成本就達到約 1.96 % 。

而不參加除權息交易成本只要 0.5 % ,就會傾向不參加除權息節稅。因此,才會出現高殖利率的中大型股,在除權息前發生大賣、除權息後大買的除權息行情,對大戶來說,省下 1 ~ 2 % 的費用,很可能就省下幾十萬甚至幾百萬元。

參加除權除息領的都是自己的錢

因為除權後,擁有的股數雖然增加,但相對地,股價也因此降低,一來一往。實際擁有的價值不變,除息也是一樣,雖能領到現金紅利,但股價卻低於持有成本,除非它能 100 % 填權息。(不是任何股票都能百分百填權息)

投資股票就像日常生活在買東西,你不想買貴,又要物美價廉,還希望股票能持續成長。如果只用短期來評斷,這是不準確的,所以我們必須以長期來相互比對才比較有依據。

本文為CMoney團隊整理撰寫,未經授權請勿轉載!

(圖:shutterstock / 責任編輯:chou / 更新:2022.05.19;內容純屬參考,並非投資建議,投資前請謹慎為上)