小資族想投資,卻不喜歡高風險?也許有些人會考慮買債券,但你知道其實債券也有它的缺點嗎?債券與債券基金差在哪呢?就讓小資投資女王艾蜜莉來分析給你聽吧!

本文大綱:

- 債券介紹

- 什麼是債券基金

小資女入門投資:從 國內金融商品 開始,安全性比較高

幾年前,24歲~26歲的 Emily 為了要選擇找出自己適合的投資工具,必須評估自身的資金、風險適合度,以及評估對個別投資工具的掌握狀況。

那時候,都還沒開始任何一筆投資,甚至都還沒開戶,只是在評估階段。由於是完全的新手,因此決定盡量從國內的金融商品先開始,安全性和可掌握度比較高。因此一開始外匯和原物料就不在我的首選項目之中了。接著來看看債券吧...

Emily 對 投資債券 的評估

在房地產、外匯、原物料都陸續的從我評估的投資工具 Delete(刪除)後,就只剩下債券和股票了。債券市場不蓬勃 利率低迷,以投資國內的債券來說,不論是國債或公司債,初級債券市場發展都不夠蓬勃。

債券販售的方式大多為「標售」,而且參與買賣的,以大型的法人投資機構為主,如壽險公司、郵局等為主。由於這些機構的胃納量實在太大了,所以長期下來,也造成國內債券的利率低迷。

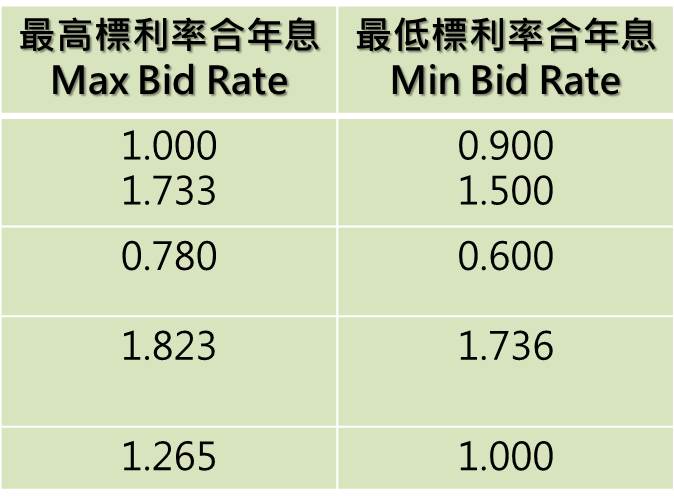

(近兩年公債標售利率落在0.6%~1.9%之間。 資料來源:財政部國庫署)

面額過大 風險過於集中 不利於散戶投資

債券的面額通常非常大,大多以百萬來計算,所以不利於一般散戶投資。我那時候考量,就算未來可以買得起一張國內的債券(不管是國債或公司債),把雞蛋都放在同一個籃子裡的投資方式,並不利於分散風險。

而購買國外的債券,除了以上提到的問題之外,還增加了語言、資訊取得的障礙和匯率風險…等,更不適合剛起步的投資人。

所以我如果還是想要投資債券,就要解決這些問題了。為了解決這個難題,我就開始評估以「債券基金」的方式來投資債券一途。

債券 和 債券基金 的不同

「基金」也是一種衍伸性金融商品,衍伸性金融商品就是五大類金融資產的「槓桿化」或「小分子化」。

在上一篇文章中,我有提到,投資要盡量原汁原味。為什麼呢?當五大類金融資產變身為衍伸性金融商品之後,和本體之間就會有所不同。

債券基金 優點:解決債券 資金過高、不易分散投資風險 問題

這個「不同」,有些是優點、有些是缺點。以「債券」變身為「債券基金」來說,債券基金是「分子化」的債券,優點是可以解決債券的投資資金過高、不容易分散投資等風險。

而且不管投資國內或國外的債券基金,還可以在國內透過銀行、基金公司買賣,省除開設外國戶頭和換匯的麻煩。

債券基金 缺點:多了「無持有到期日」風險

而缺點就是,比起債券,債券基金多了「無持有到期日」風險也增加「發行的金融機構倒閉」以及「基金清算的風險」。

一般債券,尤其是投資等級的債券,由於倒帳機率很低,持有到期幾乎是穩賺不賠。債券的價格雖然因為能在公開市場買賣而有波動,但持有到期,則可以拿到「票面價值」加「每期利息」,風險低又保障收益。

而「債券基金」由於在不同時間買入不同到期日的債券,所以沒有固定的「持有到期日」,因此基金贖回時要慎選時間點。

另外,「債券基金」是由基金公司所發行,所以發行的機構若倒閉,或基因金規模太小而遭清算,都是投資「債券基金」比投資「債券」多出來的風險。

了解這些基本概念之後,那麼債券基金要怎麼投資才能穩定獲利呢?鎖定下一回 -- 債券 可以實現長期平均6%的報酬 (下)

本文為小資女艾蜜莉撰寫,未經授權請勿轉載!

(圖:shutterstock / 責任編輯:Andy 更新:2022.2.25)