1. 為什麼要關注 葡萄王(1707)

這一陣子常常看到一個廣告,

楊一展飾演一個平凡的計程車司機,

但真實的身分是一名特務,

喝了 PowerBOMB 後,

一路英勇營救貌似妮可基嫚的女子…

整部廣告,不管是場景跟配樂都超有 007 的 FU

這麼創新的廣告,

沒想到竟然是老字號「葡萄王」推出的..

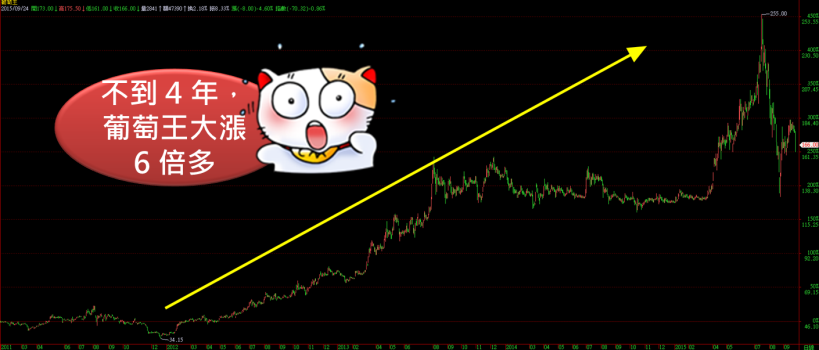

仔細看一下葡萄王(1707)近年的股價

似乎也在告訴我們:

「葡萄王真的不一樣了」

從 3 年多前 波段新低 34.15 元

到今年波段新高 255 元

竟然大漲了 6 倍多

除此之外,

之前經歷塑化劑風暴與牛樟芝事件

葡萄王產品並沒有受到太大的衝擊

反而在事件後逆勢成長

直到現在,外資持股仍高達 20% 以上

究竟這間傳統老店葡萄王

是做了哪些改變,讓近年獲利大爆發?

又這一波台股修正,葡萄王的投資價值浮現了嗎?

趕緊來看看吧...

( 贊助商連結 )

2. 股東結構與重要轉投資

股東多為個人,占了 63.72%

外國人機構及外人占了 19.04%

遠超過 10 % 以上,

可以說是一檔外資持股比例高的個股

至於金融機構,

持股比例也高達10.75%。

同時受到外資跟金融機構青睞

可見,體質不至於太差!

轉投資項目中

包括持股 60% 的子公司葡眾

以及持股 100% 的子公司上海葡萄王

其中,葡眾居國內直銷業營收排名第二,僅次於安麗

且葡萄王為葡眾代工業務已佔總營收超過 90%

因此,葡眾可說是葡萄王主要的獲利來源!

至於上海葡萄王,今年Q2轉虧為盈

主要是因為去年7月起與雲南白藥簽訂MOU

雙方除了在產品研發與銷售合作外

也將幫雲南白要進行產品代工

3. 業務內容

葡萄王發展初期主打提神飲品,

最知名的就是喝了在上的「康貝特」。

近年,公司逐漸切入保健食品領域,

「靈芝王」已連續第 5 年蟬聯靈芝品牌第一名,

擊敗過去的直銷品牌-雙鶴靈芝。

從 103 年度年報可得知,

目前葡萄王營業比重為:

保健食品 95%、飲料品 1%、藥品及其他 4%,

其中,保健食品又分為 乳酸菌 及 菇蕈類 兩大類,

乳酸菌系列主要是由子公司葡眾以直銷方式銷售

菇蕈類則為靈芝、樟芝、蟲草等。

主要產品包括:

康貝兒(N)、995生技營養品、樟芝益、葡眾餐包、

力盛、百克斯

今年預計開發新商品包括:

與雲南百藥合作的田七零芝王精華飲、

首支鋁罐裝機能性飲料PowerBomb、

(中吸複方)人蔘蜆Plus B雙層加強釘、

富含雲芝多醣多肽高達24%的御級雲芝王

及以女性為主的美容舒眠與減緩更年期障礙之產品,

同時預計申請具有國家健字號認證之抗過敏功能等七支全新商品。

至於主要商品之銷售地區

以台灣本島都會區為主

4. 成本結構

葡萄王主要的原料供應商如下圖

( 資料來源)

值得一提的是,

葡萄王最近 2 年度

沒有占進貨總額 10% 以上的供應商

成本結構較不受單一廠商所影響

更重要的是,

葡萄王具備完整的產業鏈

從上游 以微生物發酵技術為核心製造技術

並藉以開發關鍵零組件,如乳酸菌、靈芝、樟芝菌絲體等素材

中游的製劑及包裝能力

到下游的自有通路及品牌

在產銷一條龍之下

較其他競爭者具備成本優勢。

另外,因應老齡化社會來臨

公司將投入延緩衰老功效的保健食品開發

投入之研發費用預計占營業額比例為 2.5% 以上

5. 產業概況

隨著台灣老年人口持續增加,

加上健康觀念的進步,

保健食品市場規模快速成長,

不僅生技廠商從事食品生技開發,

食品及藥品等領域廠商,

也運用既有生產設備、

掌握原料萃取量產技術 或 通路優勢

跨入食品生技市場。

根據食研所 ITIS 計畫調查及推估

103 年度全年保健食品市場規模為 1095 億元

成長率 9.14%,未來預期將持續成長

產業上、中、下游之關聯性

上游:素材開發、配方研發及升級

中游:原材料加工製造為成品

下游:通路端,包括傳統實體店鋪(如量販店、美妝店、連鎖超商)、

網路商城及電視購物以及面對客群之傳銷通路

保健食品市場競爭

1. 產品競爭:

隨著國內健康食品市場擴大,

國內中、西製藥製藥廠及生物科技業者

挾在藥界知名度及既有技術

紛紛跨足保健食品市場

傳銷部分,產值連年上升,

也吸引越多外商多層次傳銷公司進入台灣市場

另外,海外保健食品的進口

也使得競爭更加劇烈。

2. 通路競爭:

隨著市場需求及消費習慣的改變

不僅要開架式藥妝店、量販店

甚至便利超商都可以看到保健食品的蹤跡

讓消費者有更多的選擇。

但是投資股票,可不是這樣隨便看看而已

我們還需要進行一些分析

什麼分析呢?

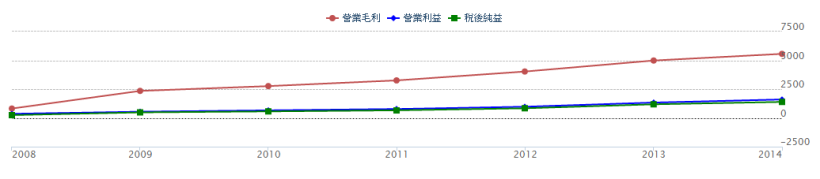

6. 獲利與成長性分析

利潤率:

從下圖,

可以看到葡萄王不管在

毛利率、營益率及稅後純益皆逐年攀升

去年的營益率及稅後純益分別為 25.46% 及 22.07%

都在高標之上

更驚人的是,

毛利率從 2008 年之後,

就年年超過 80% 以上

去年更創下新高,達 88.51%

對於很多電子代工廠的毛三到四

葡萄王的高毛利也是獲利大爆發的關鍵。

另外,葡萄王之前歷經轉型,

投入大筆經費成立生物工程中心,

投入菇菌類發酵生產,

並從食品工業發展研究所

挖角專業人員補強研發能力,

近年的效益也漸漸浮現囉!

(資料來源:CMoney 股市)

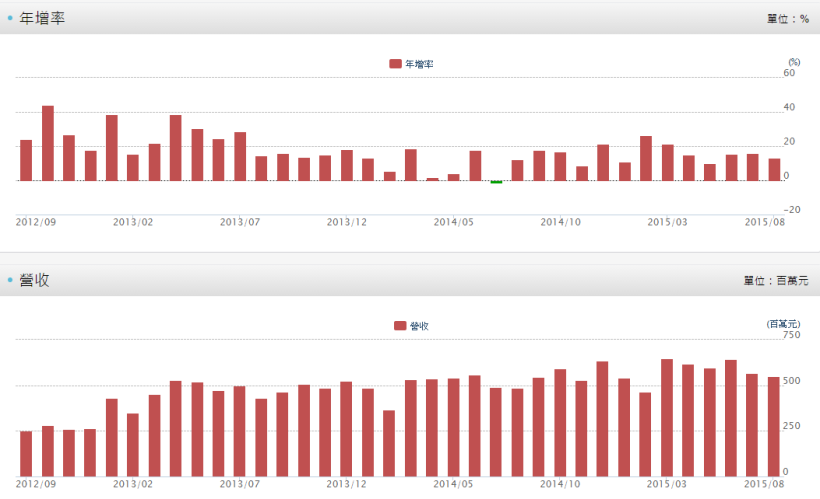

營收:

從月營收年增率來看,也是超厲害呀!

除了去年 7 月之外

葡萄王從 2012 / 9 至今,每月營收都較去年同期成長!

而且,成長率幾乎都雙位數!

真的很不容易耶~

觀察月營收金額,葡萄王表現也相當平穩

近年來每月幾乎都可以維持 5 億以上的營收

(資料來源:CMoney 股市)

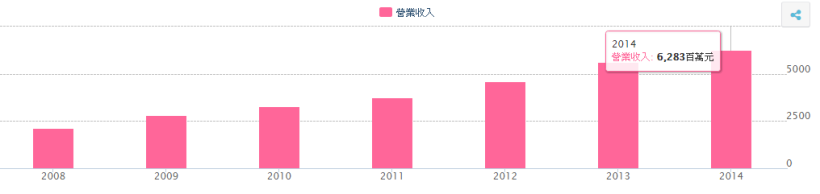

去年營收高達 62.83億

創下新高

(資料來源:CMoney 股市)

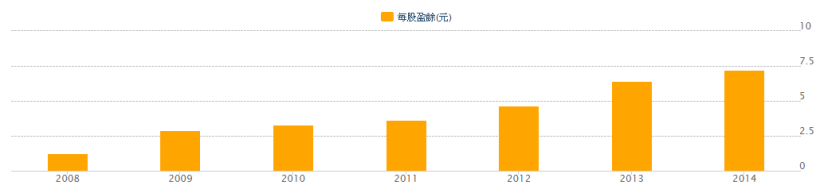

年 EPS:

葡萄王2011年EPS僅 3.63 元,

去年年已成長至 7.24元,創新高

在高獲利帶動之下

怪不得從不到 40 塊

一路上漲到 250 多塊

晉身為高價股成員

(資料來源:CMoney 股市)

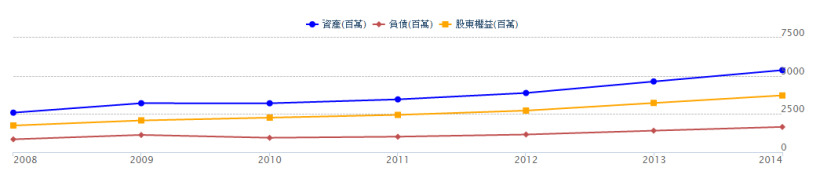

7. 安全性分析

財務結構:

觀察葡萄王歷年負債比大概都在 30% 上下

而去年總負債 16.52 億元

以去年稅後純益 13.87 億元來看

賺錢還債的能力非常充足!

(資料來源:CMoney 股市)

(資料來源:CMoney 股市)

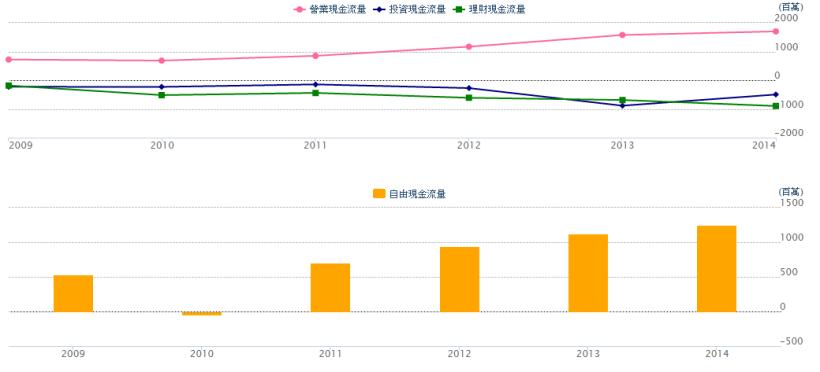

現金流量:

從營業現金流對稅後淨利比可發現,

葡萄王近五年來均大於100%,

代表公司近期較無應收帳款與存貨問題

從自由現金流來看,

葡萄王自 2010 年後皆大於 0

代表公司近期也沒有過度投資的問題。

(資料來源:CMoney 股市)

8. 同業與客戶近況

同業競爭者包括國內的中化(1701)、中天(4128)、天良(4127)、

穆拉德(4109)、杏輝(1734)、佳格(1227)、國鼎(4132)、統一(1216)、

國外競爭者包括

NBTY、Pharmavite、Alacer、Pharmavite、Atrium Innovations、

Schiff Nutrition、Nature's way 等保健食品大廠

國內競爭者 近 2 季業績變化概況表

| 股票代號\名稱 | 9/25收盤價 | 前8月累計營收成長(%) | Q2營收年成長(%) | Q1營收年成長(%) | Q2毛利率(%) | Q1毛利率(%) | Q2稅後純益成長率(%) | Q1 稅後純益成長率(%) | Q2 EPS(元) | Q1 EPS(元) | 近4季EPS | 本益比 |

| 1707葡萄王 | 167.50 | 15.71 | 13.58 | 19.13 | 87.95 | 88.35 | 15.99 | 22.19 | 1.87 | 1.83 | 11.46 | 14.61 |

| 1216統一 | 55.30 | -0.71 | -0.98 | -2.02 | 34.21 | 32.91 | 42.97 | 3.32 | 0.81 | 0.79 | 3.49 | 15.83 |

| 1227佳格 | 71.20 | 19.15 | 12.39 | 35.35 | 30.44 | 33.11 | 14.79 | 69.19 | 0.52 | 1.27 | 3.18 | 22.40 |

| 4127天良 | 22.95 | 6.58 | 4.96 | 15.22 | 65.72 | 65.04 | 13.33 | 75.31 | 0.35 | 0.65 | 1.66 | 13.82 |

| 1701中化 | 17.10 | 5.48 | 9.17 | 3.85 | 29.49 | 30.62 | 12.29 | 53.25 | 0.33 | 0.35 | 1.34 | 12.77 |

| 1737臺鹽 | 22.10 | 7.91 | 13.05 | 1.71 | 38.42 | 39.15 | 123.15 | -37.10 | 0.34 | 0.24 | 1.12 | 19.78 |

| 4109穆拉德 | 24.55 | 25.04 | 25.45 | 41.15 | 36.79 | 32.43 | 47.61 | 162.79 | 0.06 | 0.15 | 0.22 | 113.77 |

| 1217愛之味 | 6.42 | 11.78 | 4.51 | 19.10 | 33.90 | 29.35 | - | - | -0.13 | -0.13 | -0.47 | - |

| 4128中天 | 27.50 | 11.83 | 9.72 | 11.87 | 38.56 | 37.45 | - | - | -0.17 | -0.18 | -0.57 | - |

| 1734杏輝 | 27.40 | -21.65 | -27.04 | -29.23 | 35.77 | 31.94 | - | - | -0.06 | -0.16 | -0.66 | - |

| 3164景岳 | 25.20 | -12.56 | -23.62 | 1.66 | 46.88 | 46.55 | - | - | -0.28 | -0.30 | -4.57 | - |

( 資料來源:選股勝利組 )

註:股票清單依照「近4季EPS」高至低排序,點選股票可看到個股資訊

觀察上表,

可看到葡萄王營收成長穩定

加上毛利率高達 80% 以上

帶動獲利大爆發

其近 4 季EPS 高達 11.46 元,

遠高於同業競爭對手,

股價自然也為同業中最高了!

確認 葡萄王(1707) 的概況和財務以後

剩下的問題,就是價位了!

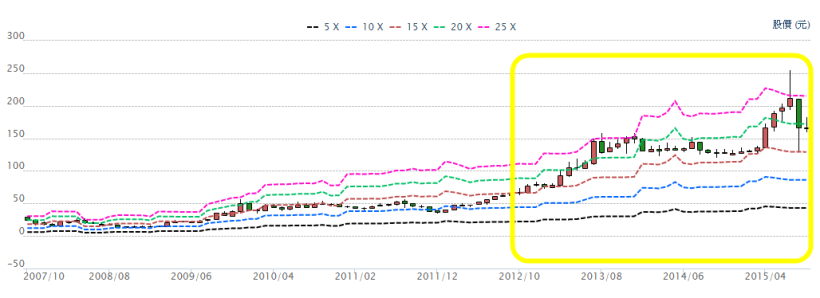

9. 評價

為了快速推算出葡萄王今年全年EPS

我先設定「營收成長率」為今年累計營收年增率 15.71%

而「稅後淨利率」則設定為近四季稅後淨利率 22.02%

這樣就可以推估出

葡萄王今年全年EPS為 8.39 元

以今天9/25收盤價 167.5 元來看

目前本益比為 19.96

以本益比河流圖觀察

近 3 年本益比落在 15 ~25 之間

因此,目前股價屬合理

( 資料來源:Cmoney股市 )

10. 投資風險

近期食安風波不斷,

衛福部食品藥物署 加強藥物清查力道,

葡萄王之前有少部分產品違反規定,已全面下架。

雖有爭議的藥品占公司營收比重極低,

但後續仍須關注其他藥安未爆彈的發生,

以及董事長對於事件處理的態度。

從殖利率來看,

近 5 年平均殖利率僅 2.51%

不算太高。

另外,也須留意內文提及的

產品及通路的相關競爭。

【 結論 】

葡萄王獲利穩定 值得逢低布局

創新廣告行銷手法、投入大筆經費成立生物工程中心

以及積極推動電腦化及導入電子化系統,

這些都讓葡萄王競爭力及效率大幅提高!

近年來股價的高檔不墜,

也代表著老字號葡萄王轉型的成功!

由於葡萄王具備完整之產業鏈功能

在產銷一條龍之下

較其他競爭者具備成本優勢。

尤其,還擁有葡眾的通路優勢,

帶動葡萄王獲利穩定成長!

此外,由於產能逐漸滿載

葡萄王在桃園平鎮與龍潭擴產

預計 2017年完工

完工後年總產值將達 100億元

也將成為未來動能之一。

葡萄王今年全年EPS預估為 8.39 元

若以近 3 年本益比區間 15~ 25來看

合理估價位於 125~209 元

若近期因股災股價有下滑至合理股價下緣

可以逢低布局

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

延伸閱讀

下一個 Nike:UA 暴紅!沒有得力 (1464) 的「布」,就沒有 UA 機能衣!

殖利率 7%!定存股 好樂迪(9943)高報酬的秘密,竟然是 ...