汽車零組件王者,為升到底強在哪?

1. 為什麼要關注 為升(2231)

觀察近期盤面的強勢族群,可以發現「汽車零組件」漲勢整齊,主要原因除了第三季台幣貶值 6.52% 有利外銷之外,第四季 AM 市場進入旺季、以及 越來越多國家重視汽車安全性問題,讓車用電子的需求越來越大!

雖然多數研究機構推估,今年全球車輛預估年增率只有個位數,但車用電子供應鏈卻在產業趨勢改變下,諸如產品多由選配轉為標配等等,讓汽車電子產業仍可維持高成長,而身為汽車零組件股王的 為升(2231)就相當引起我的好奇...

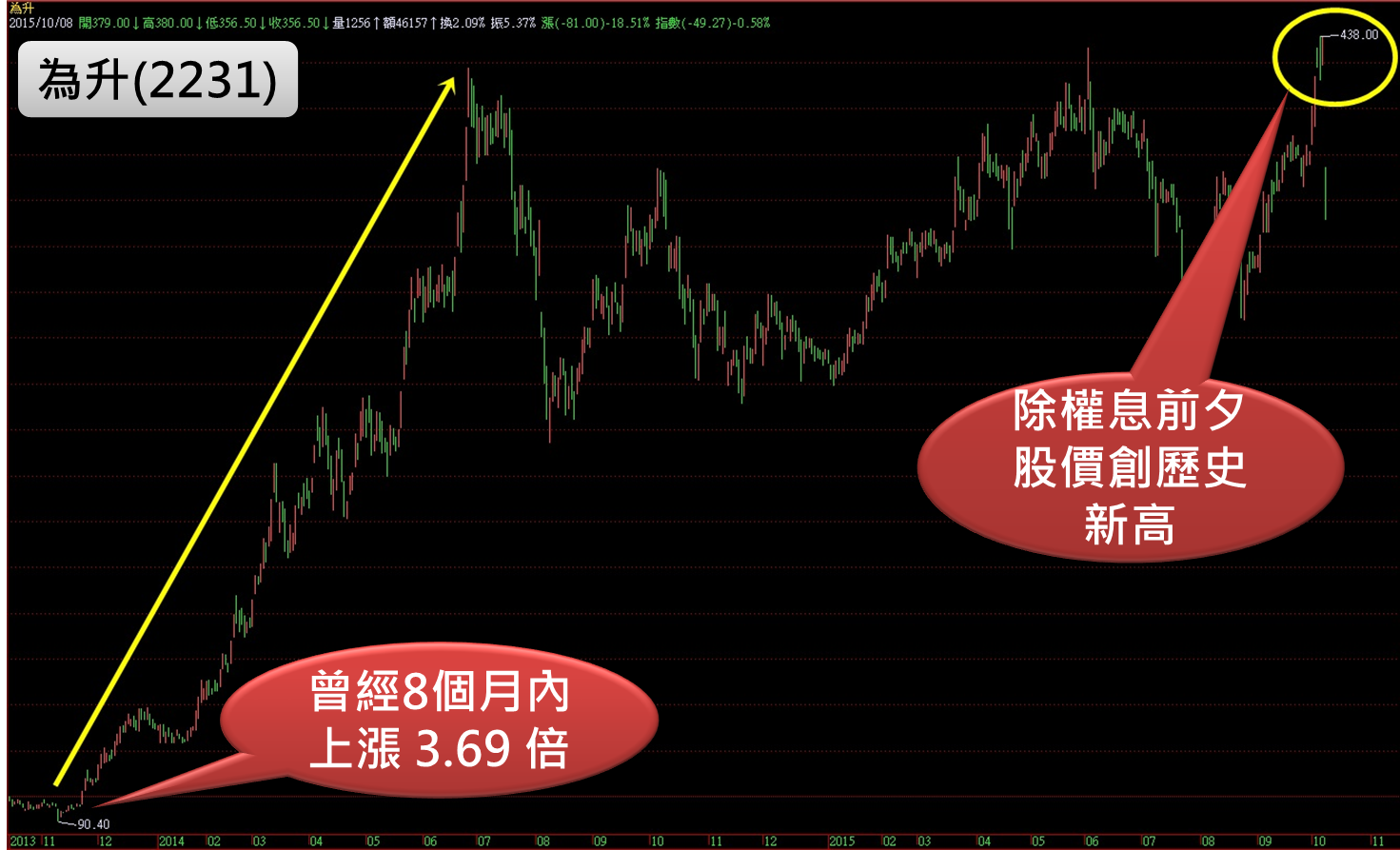

觀察 為升(2231)的歷史股價,在 2013 年 11 月時 還一百元不到,後來短短不到 8 個月,股價竟然上漲了 3.69 倍,近期在除權息前夕,股價竟然還創了歷史新高

![]()

究竟為升(2231)做了哪些改變?讓近年股價大爆發?又今天 10/8 除權息當天,為升(2231)股價反而大幅拉回,現在值得我們逢低布局嗎?

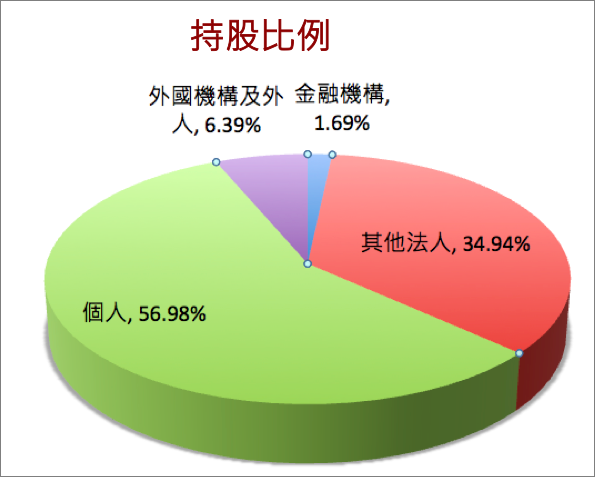

2. 股東結構與重要轉投資

股東多為個人,占了 56.98%、其他法人占了 34.94% ,而外國機構及外人則占了6.39%,其他法人加上外國機構及外人的持股就占了41.33%,籌碼還算穩定。

-

資料來源:依 103 年度年報 製作

轉投資項目中,主要包括持股 100% 的子公司 Silver Cub Inc.、持股 70% 的子公司 Royal Cub Inc.、以及 持股 70% 的子公司 為升國際貿易股份有限公司,至於 Golden Cub Inc.、上海為彪汽配製造有限公司、Ever Cub Inc. 以及 ITM Engine Components Inc.,為為升間接持有 100% 的轉投資公司,從 103 年度年報得知 在所有轉投資貢獻的獲利,以為升國際貿易股份有限公司 EPS 0.65 元最多,而 Silver Cub Inc.、Golden Cub Inc. 控股公司以及 汽車零件加工的上海為彪居次,EPS 皆為 0.57元。

3. 業務內容

為升是台灣最大汽車內裝開關製造商,主要產品包括汽車內裝開關、各式車用感應器以及 汽車胎壓偵測系統(TPMS)主要供應北美 AM 市場,所謂 AM 就是 After Marke 售後服務的縮寫,而 OE 則是 Original Equipment 原廠授權的縮寫,過去為升 AM 及 OE 的市場比率為一比一,然而 OE 市場的利潤乍看不錯,但訂單可能會隨著大客戶走下坡而受到衝擊,反倒是維修廠、汽車百貨量販店等 AM 相對穩定,故為升目前以經營 AM 市場為主。

從 103 年度年報可得知,目前為升營業比重為:汽車電機開關 52.74%、胎壓偵測器 46.6% 、其他 0.66%,其中,汽車電機開關主要包括:方向燈開關、啟動開關、頭燈開關、電動窗開關等,胎壓偵測器(TPMS)主要能偵測到的輪胎壓力及溫度並以無線傳輸的方式,即時傳送到駕駛座的接收面板上,能在爆胎前了解異常避免類似雪隧爆胎意外的發生,值得一提的是為升創出世界第一款通用型胎壓偵測器(TPMS)通吃 98% 的車款,可說是目前公司主要的王牌。

4. 成本結構

主要原料供應商:值得一提的是,除了以上廠商之外,為升主要進貨商為鴻燡頭燈開關為主要進貨品項,102 年度、103 年度及 104 年度截至前一季止,占全年度進貨淨額比率(%)分別為 8.86%、6%、5.2%,變動不大,此外,鴻燡主要股東為為升及子公司董事長之二親等親屬與其交易關係良好;銷貨部分:以 SMP 以及 31 為主要廠商,104 年度截至前一季止 SMP 以及 31 占全年度銷貨淨額比率(%)分別為 17.36% 及 13.8%,SMP 為美國汽車零配件售後服務(AM)市場之製造及通路商,主要向為升購買開關類及傳感器類產品。

在長期合作關係下,訂單呈現逐年穩定成長趨勢,故近年來 SMP 均為為升第一大銷貨客戶。31 為美國汽車輪胎配件售後服務(AM)市場之經銷商,主要向為升購買開關類及 TPMS 產品,104 年第一季因 TPMS 產品訂單呈現成長趨勢,故 104 年度截至前一季止,31 躍升為本公司第二大銷貨客戶。另外,爲了早日因應此波汽車電子時代的來臨,為升已成立研發中心投入之研發費用預計占營業額比例 4~5%

5. 產業概況

由於台灣汽車市場規模太小,生產製造較不具規模經濟,使得台灣零組件廠商配合整車 OEM 產銷之市場相對受限,進而壓縮零組件廠商的獲利空間。所以國內汽車零組件廠商轉向國際市場發展,然而由於缺乏國際大廠認證,且原廠汽車零件品質要求與管控較為嚴格,再加上運送的問題,因此,台灣大部分汽車零組件業以國際售後服務之維修市場 AM(After Market)為經營主軸,其外銷產品以塑膠件、沖壓金屬件、車燈及輪胎等一般維修件及零配件產品為主。

其中,又以北美地區為主要出口市場,約占台灣汽車零組件總出口金額的四成左右,近幾年來,雖然整車內銷市場震盪起伏,但汽車零組件在累積競爭實力後,每年外銷金額均持續擴大,2009 年受金融海嘯影響,首次衰退 8.5%;2010 年大幅成長 22.62%,2011 年成長 7.9%,2012 年成長 5.4%,2013 年成長 1.6%,2014 年成長 4.96%,達 2,077 億元之歷史新高。

產業上、中、下游之關聯性:汽車電裝品由中游汽車開關生產公司,依產品規格與特性,向上游的原料廠商購買所需的原物料。由於開關具有不同尺寸規格,因此通常由開關生產公司提供模具給原物料之加工廠商,原物料加工廠商再依據此模具之樣版,製造出符合特定的元件規格之零組件。

屬於中游的汽車開關公司在取得了由上游廠商提供的原物料組件後,再依不同功能開關之產品結構進行進一步的加工過程,而此加工過程主要在於將各個不同的原物料零件,加工製成一個單位的元件。而汽車電裝品的下游銷售通路,主要包含內銷與外銷兩個管道,而在AM 市場方面主要皆是透過零組件批發商與零售商的管道,以供應市場的需要。

市場競爭:根據台灣工研院 IEK-ITIS 計畫資料顯示,2010 年台灣汽車產業的總產值約為新台幣 3,345.8 億元,其中整車產值大概 1,610 億元,零組件產值約 1,735.9 億元,分別較 2009 年同期成長 35.8% 及 22.3%,但台灣汽車市場規模有限、市場逐漸飽和及加入 WTO 後汽車進口限制逐年鬆綁之情形下,面臨到前所未有的強烈競爭。

目前台灣替原廠代工的供應商(OEM)廠商約有 300 家左右,供應售後維修體系的零組件供應廠商約有 2,800 多家,然而欲切入國際大車廠的全球供應鏈零件代工,實屬困難重重,除了要具整合產業上、中、下、游的能力之外,更重要是不易跨過取得原廠授權生產的門檻,故就整體而言,台灣廠商仍以 AM 市場為主,由於台灣汽車市場規模太小,生產製造較不具規模經濟,壓縮了台灣零組件廠商的獲利空間,但是投資股票,可不是這樣隨便看看而已,我們還需要進行一些分析,什麼分析呢?

6. 獲利與成長性分析

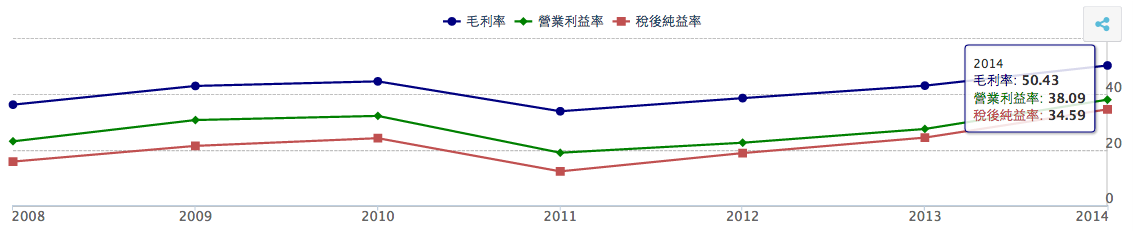

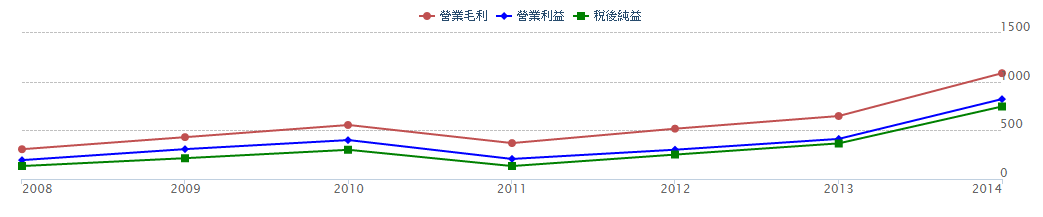

利潤率:從下圖,可以看到為升不管在毛利率、營益率及稅後純益皆自 2012 開始逐年攀升,去年的營益率及稅後純益分別為 38.09% 及 34.59%,都在高標之上更驚人的是,去年毛利率高達 50.43%,創下了歷史新高!

毛利率的成長主要可歸功於毛利率高達 6、7 成的 TPMS 出貨持續成長,尤其為升 TPMS 產品的營收佔比從去年的 43% 提升到今年以來的 52%是為升毛利及獲利爆衝的關鍵,可見為升長達 10 年的 TPMS 研發,近年效益漸漸浮現囉!

- 資料來源:CMoney 股市

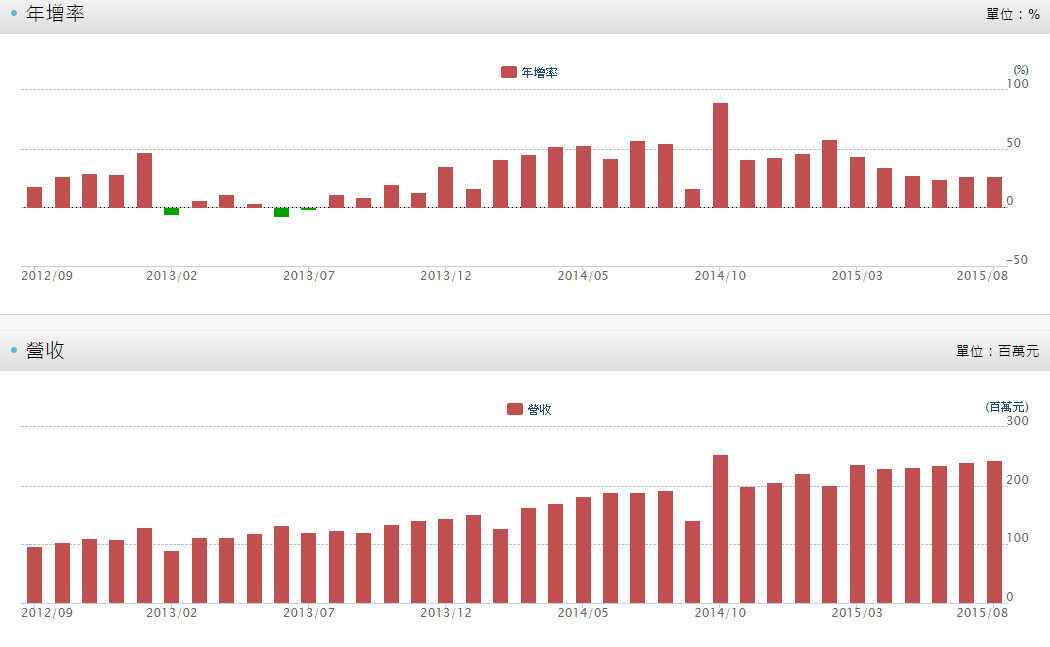

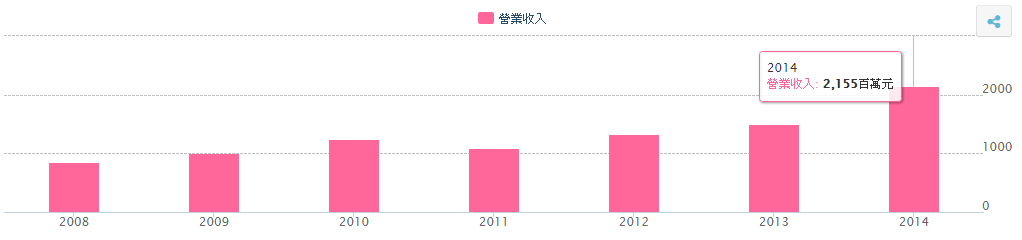

營收:從月營收年增率來看,也是超厲害呀!為升自 2013 年 8 月起,每月營收都較去年同期成長!而且,成長率幾乎都雙位數!真的很不容易耶~觀察月營收金額,為升表現也相當平穩,自從 2014 年 10 月起,幾乎都可以維持 2 億以上的營收!

- 資料來源:CMoney 股市

去年營收高達 21.55 億,創下新高

- 資料來源:CMoney 股市

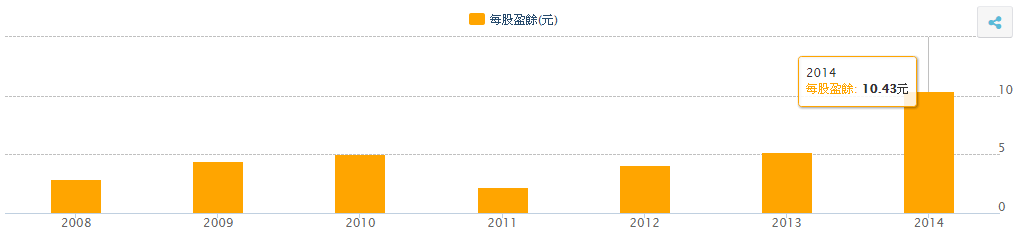

年 EPS:為升 2011 年 EPS 僅 2.19 元,去年年已成長至 10.43 元,創新高在高獲利帶動之下,去年股價大漲 2 倍多,目前即便國際盤勢震盪劇烈,為升股價始終能維持在高檔區!

- 資料來源:CMoney 股市

7. 安全性分析

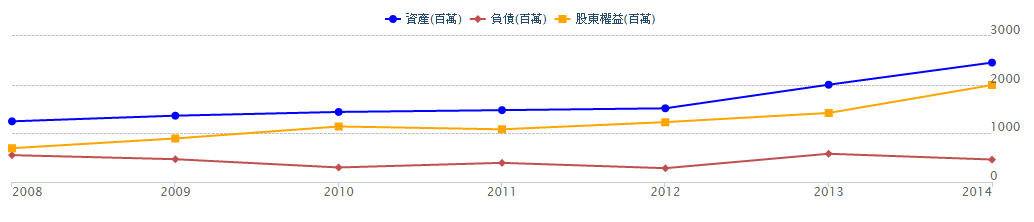

財務結構:觀察為升歷年負債比大概都在 20% 上下,而去年總負債 4.61 億元,以去年稅後純益 7.45 億元來看,賺錢還債的能力非常充足!

- 資料來源:CMoney 股市

- 資料來源:CMoney 股市

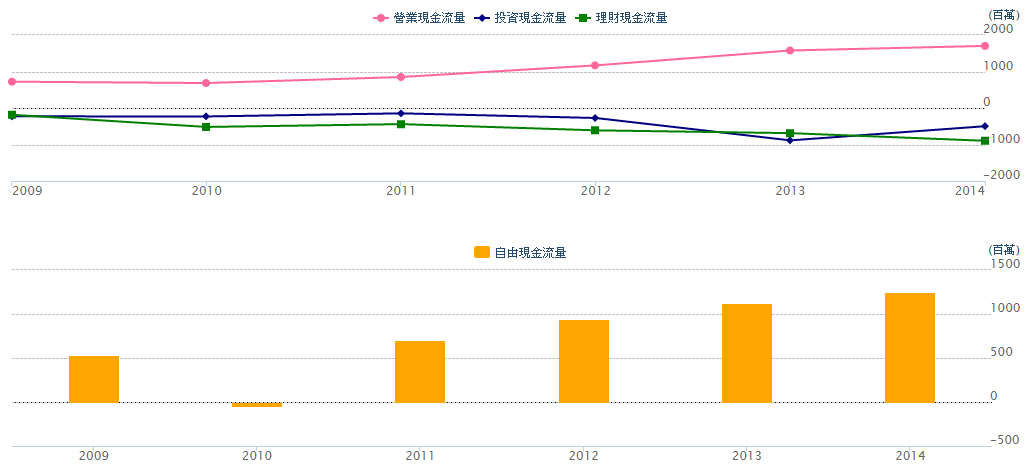

現金流量:從營業現金流對稅後淨利比可發現,為升近五年來均大於 75%,代表公司近期較無應收帳款與存貨問題,從自由現金流來看,為升自 2010 年後皆大於 0 代表公司近期也沒有過度投資的問題。

- 資料來源:CMoney 股市

8. 同業與客戶近況

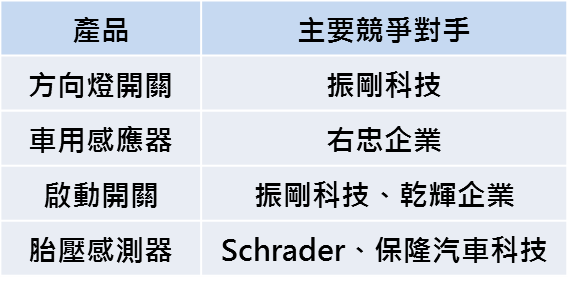

國內外競爭廠商如下:

- 資料來源:Money DJ

觀察以上廠商幾乎都未上市櫃及國外大廠值得注意的是,為升耕耘多年胎壓偵測器終於在近 2 年開花結果,第三代的胎壓偵測器覆蓋率達到 98% 比競爭對手 Schrader 的八成來得更高,是目前市場上覆蓋面最廣的通用型胎壓偵測器,為升的胎壓偵測器在通吃 98% 車款之下,省去不同車廠、不同車款的通訊協定不同,而產生的庫存備料的問題,現在只要有新車款出來維修廠只要上網更新程式即可,為升因此更具成本優勢,使得胎壓感測器競爭力優於同業!

為升董事長尤山泉更在去年 11 月指出全球有至少 40 家 廠商在做 TPMS,但為升去年在全球的市佔率已躍升至 2 位數百分比 ( 即 1 成以上 ),主要是因為為升擁有專利,這是搶先進入市場的優勢,董事長信心滿滿的說:未來 3 年內應該看不到競爭對手!確認為升的概況和財務以後剩下的問題,就是價位了!

9. 評價

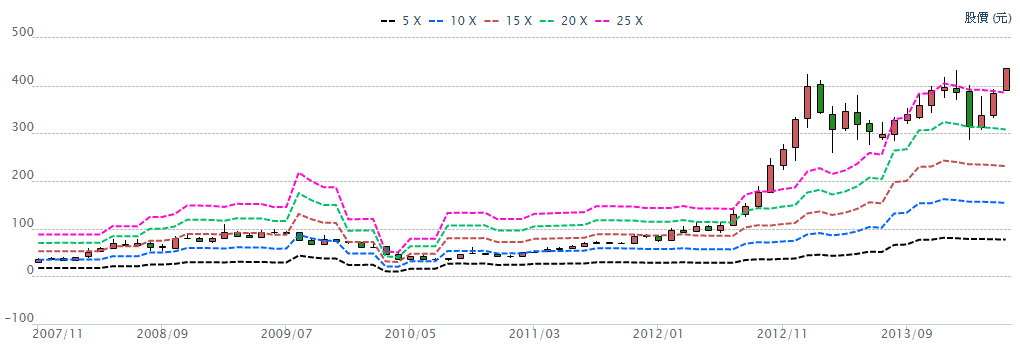

為了快速推算出為升今年全年 EPS,我先設定「營收成長率」為今年累計營收年增率 38.31%,而「稅後淨利率」則設定為去年稅後淨利率 34.59%,這樣就可以推估出為升今年全年 EPS 為 14.21 元,以今天 10/8 收盤價 356.5 元來看,目前本益比為 25.08 以本益比河流圖觀察,近 2 年本益比大約 落在 25~45 之間因此,目前股價屬合理!

- 延伸閱讀:EPS 是什麼?公式怎麼算?

- 資料來源:CMoney 股市

10. 投資風險

新的競爭者興起:隨著全球汽車產業的整併風,整個國際汽車零組件的供應鏈未來也將出現重分配的變局,亞洲新興國家包括中國、印度、泰國、菲律賓等,已同時投入爭奪全球汽車零組件商機的競賽中,亞洲新興國家具備低廉土地、人工成本且各國政府積極培植汽車產業發展,給美國汽車零組件廠商提供一個新而龐大之供貨來源,公司可能面臨北美客戶轉單至亞洲新興國家相關廠的風險

【 結論 】

TPMS 帶來成長契機 拉回布局:隨著全球越來越重視行車安全,為升目前的主力產品 TPMS 漸漸被全球列為標配,主要實施的國家包括美國、歐盟、南韓和台灣,而中國大陸近期也將拍板定案,目前全球 TPMS 的出貨量約 1.6 億顆,若以中國大陸 2 年後,每年新車產量 2,000 多萬台估算 TPMS 的需求約 1 億顆,足足可讓全球市場成長 62.5%,成長潛力相當驚人!

此外,胎壓偵測器壽命約 5-10 年,由於美國 2007 年就將其列為標配,預計 2012-2017 年為更換潮高峰期因此,除了目前法規對 OE 市場強制性高之外 AM 市場的換機需求,也將是 TPMS 成長力道之一,由於為升提早進入 TPMS 領域各項技術擁有專利此外,還研發出通用 98% 車款的 TPMS,遠遠將競爭對手拋在後頭,在未來 TPMS 未來成長力道仍大之下,為升獲利可望水漲船高為升今年全年 EPS 預估為 14.21 元,若以近 2 年本益比區間 25~ 45 來看,合理估價位於 355.25~639.45 元除權息後,目前價位為 356.5 元,位於合理股價下緣,長線布局 出現投資價值!

- 延伸閱讀:本益比是什麼?

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。