畢業季即將來臨,又有一批新鮮人要進入社會,有些人無事一身輕,而有些人為了完成學業,一畢業就負債...有學貸壓力的你,了解過學貸嗎?它怎麼運作的?常常聽人家說學貸利息很低,但一個月要還多少你有概念嗎?

本文目錄:

- 學貸利息計算方式

- 「學貸輕鬆還」方案

- 學貸利息真的很低嗎?

學貸怎麼算?

學貸的利息

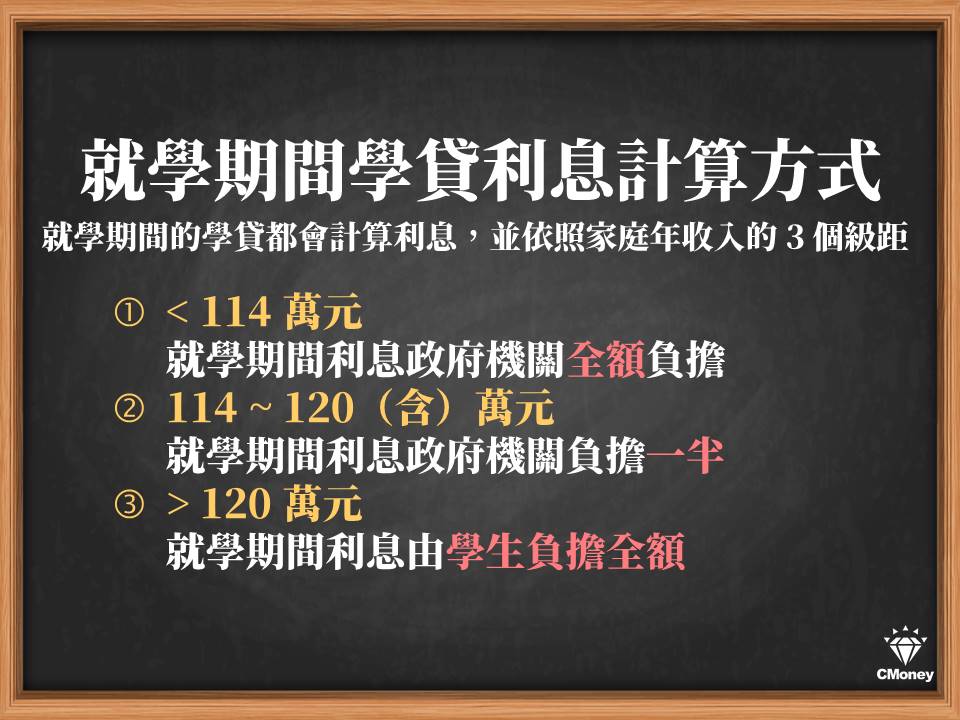

以台灣銀行的學貸利率計算方式為例,現在的學貸利率為 0.9 % 。就學期間的學貸都會計算利息,並依照家庭年收入的 3 個級距,收取 0 至全額的利息,畢業後則是持續計息到還款完為止。

- 第一個級距:家庭年收入 < 114 萬,就學期間利息由政府機關全額負擔

- 第二個級距:120 萬 < 家庭年收入 < 114 萬,就學期間利息政府機關負擔一半,貸款人負擔一半

- 第三個級距:家庭年收入 > 120 萬,就學期間利息由貸款人全額負擔

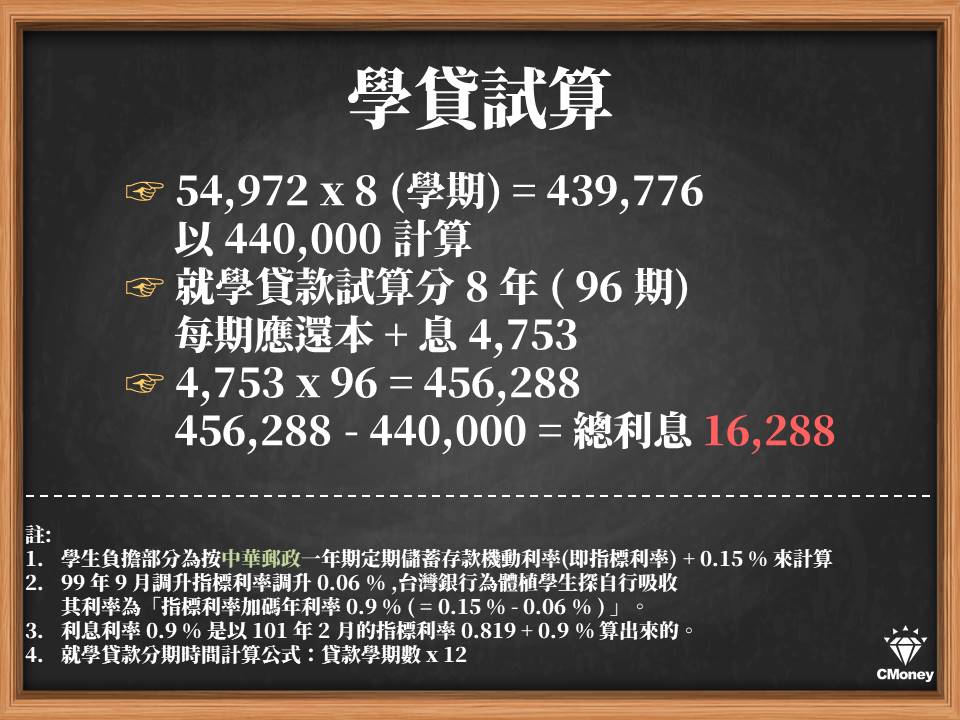

根據教育部統計,公立大學平均一學期收費約 29,363 元,私立 54,972 元。用此基準來試算,一位 4 年都辦理就學貸款的私立大學學生,他畢業時要負擔 44 萬的貸款,每期應該繳還 4,753 元,貸款孳生的利息約 16,288 元(台灣銀行就學貸款試算)。

學貸採「基礎年金法」

另外,很多人都會忽略一件事:學貸採「基礎年金法」,貸款期間內「全部貸款本金與利息」,會平均分攤於在每一期。這表示只要你沒有先還完「本金」,利息都會持續計算直到還完。以市場先生貸款利率計算機結果來看:你會發現利息越來越少,因為每繳一期,貸款餘額會減少,因此利息也跟著減少。所以如果你有多還本金,每一期要繳的費用也會減少,因為本金變少,利息自然就少了,因此才會有「越早還完學貸越好」、「有錢要先還本金」的說法出現。

「學貸輕鬆還」方案

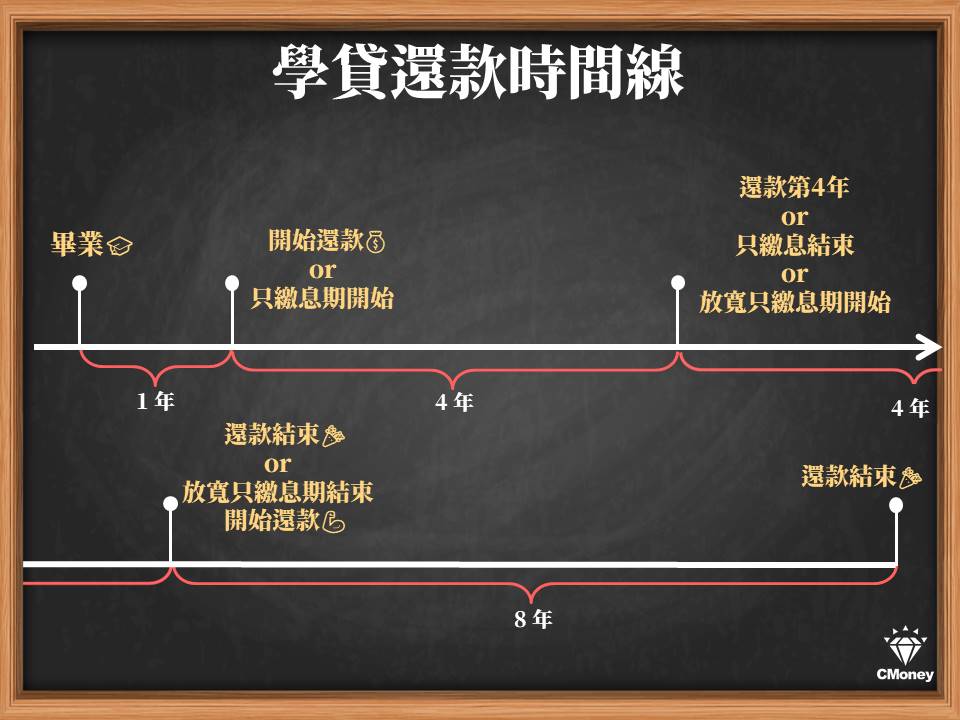

根據 107 年通過的「就學貸款輕鬆還」方案實施以下三點措施:

- 寬限期:所有貸款人畢業/退伍後 1 年內,利息全免(政府幫你出)且不用還本金。

- 只繳息不還本:所有貸款人均可申請,每次 1 年,最多 4 年。當只繳息期過後,再依原定借款期間攤還本息。

- 放寬緩繳期門檻:具有一定申請資格的貸款人,可再另外延長最多 4 年的只繳息期。

簡單來說,你可以在畢業 1 年後才開始還學貸,如果你符合資格,這 1 年是不計算利息的。開始還款後,如果你有經濟上的困難,可以向政府申請「只繳息」或是再多申請「放寬緩繳期」,整體還款時間一般是 8 年,最長可延長至 17 年(1 年寬限期+ 4 年只繳息期 + 4 年延長只繳息期 + 8 年還款期) 。

- 了解更多:行政院院會議案––學貸輕鬆還

學貸利息超低?

以傳統銀行的存款利率 0.25% ~ 0.5% 來說,不論是第一階段、第二階段,還是只繳息不還本的利率來說,學貸利率相對來說是算高的,但如果拿網路銀行、房貸、信貸、信用卡循環利率、無卡分期的利率來比較,你會發現學貸利率真的很低!也因為學貸相較起來是屬於較低利率的貸款,所以常常聽到有人發問「該先還學貸,還是先投資?」、「先創業還是先還學貸?」…等的問題。

雖然學貸是負債的一種,對於新鮮人來說一畢業就負債確實是一個很大的負擔,但在念大學期間若是有認真學習,這些知識都將成為你最強大的後盾,對於未來找工作一定會有相當大的幫助,這也是為什麼股神巴菲特曾說過:「投資自己是最好的投資」。也幸好政府推出如此低利率的貸款,讓有經濟困難的人也有學習的機會。

如果你即將畢業、正在思考如何還學貸,相信你也會有同樣的疑問,在大多投時代,應該先還學貸嗎?會不會把錢拿去投資會更好?可以參考「先投資還是先還學貸?」看完後,或許對於還學貸你會有更多的想法,以及更完善的規劃。

本文為 CMoney 團隊整理撰寫,未經授權請勿轉載!

(圖:shutterstock / 撰文者:chou;內容純屬參考,並非投資建議,投資前請謹慎為上)