收藏

雖然債券的風險較低,但卻受到「利率」制約,需要考慮利率的原因是什麼?最初該用多少錢買債券才合理呢?

本文目錄:

- 債券估值

- 影響債券價格的最大關鍵

- 降低債券風險?

該用多少錢買債券?

假設你現在用 30 元買一個菠蘿麵包,但 50 年前一個菠蘿麵包只要 5 塊錢。相同的道理,未來你在持有債券的這段時間獲得的收益假設 30 萬,換算成現在的價值可能只有 5 萬。(可參考 債券的好處與風險)

所以你「現在」要出多少錢買這張債券,當然就是把最終收益換算成此時此刻的價值,你才不會吃虧,這就是現值的概念。

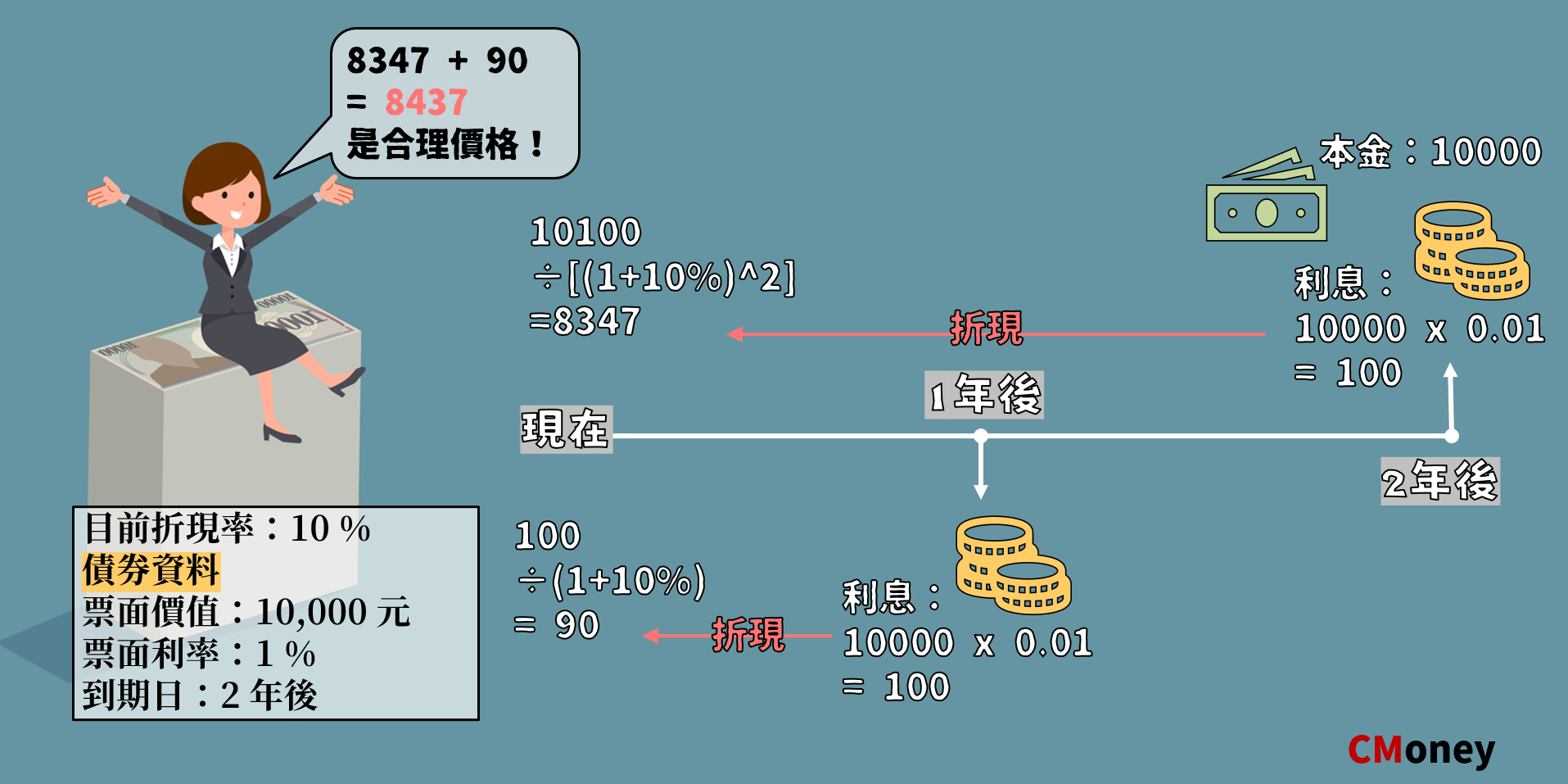

假設有一張債券,票面價值 10000 元、票面利率 1 %(每次領 100 元)、兩年後到期並領回本金,折現率是 10 % ,所以這張債券我最多只會用 8437 元買。為什麼呢?

影響債券價格的最大關鍵

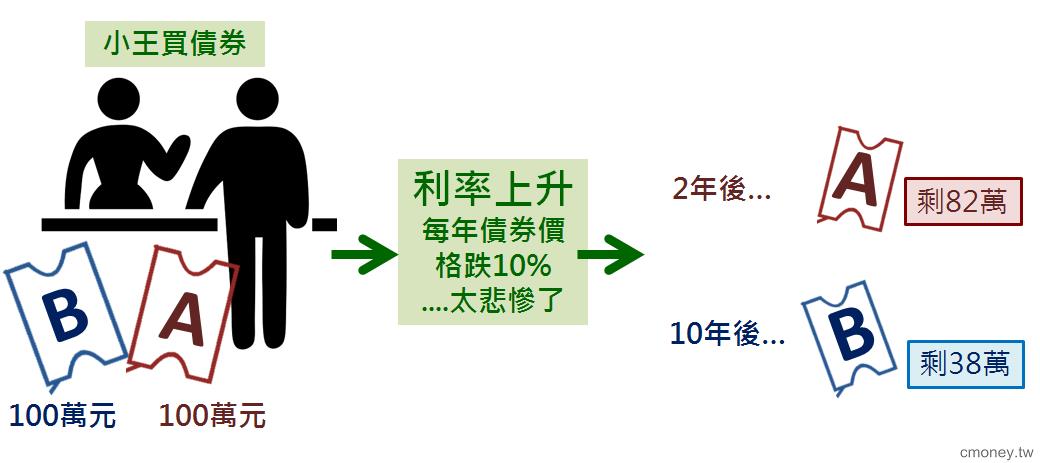

當市場利率上升,債券價格就下跌,投資人賣出會虧錢。市場利率會一直變動,當市場利率 > 債券票面利率越多,例如存款利率(市場利率)是 5 % ,債券票面利率只有 2 % ,那投資人就會想把錢放銀行,而不是買債券。想要買債券的人變少,價格會下跌。

存續期越長,價格受債券殖利率影響越大

存續期間就是把每年收到的利息換算成現值,加起來看你需要幾年回本。計算公式需要用到數學微分的概念,這裡不多做說明,有興趣可以參考:怪老子理財。

存續期間越長的債券,表示回本的時間需要越久,價格受債券殖利率的影響就越大,所以只要利率上升 1 % ,債券價格就會下跌非常多。相反的,債券的存續期間越短,利率變動就對債券價格越沒有影響。我們可以藉由修正過的存續期間計算出價格波動的幅度。(延伸閱讀:存續期間:債券價格波動之指標。)

如何降低購買債券的風險?

- 預期未來市場利率上漲:將手中持有債券賣出,降低因利率上升所造成的損失。

- 預期未來市場利率下跌:加碼買入債券,增加價格上漲的收益。

本文由 CMoney 團隊整理撰寫,未經授權請勿轉載!

( 首圖:shutterstock / 責任編輯:D/ 更新:2022.11.18;本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

如果我們的課程對您有幫助,歡迎您與更多人分享!

你可以再參考這些資料