1. 為什麼要關注 詩肯 (6195)

大轉折!房市開始進入漫長熊市...

在政府打房、台灣 GDP 下修這樣惡劣的情況下

國內傳統家具街的業績已經大跌 7 成!

這時我就在想...

木製家具業龍頭-詩肯 (6195) 有辦法挺過嗎?

2013 年房市升溫,詩肯的年營收因此大幅成長 20%!

2014 年政府打房,仍小幅成長 5%

那麼今年呢?

雖然前半年營收較去年同期衰退不到 1%

但稅後淨利卻衰退 15.61%...

不過與五股區的家具業績大衰退程度相比,還算是好的...

而且!!

不知道你有沒有發現,詩肯早有新策略因應!

可能你對它的印象還停留在詩肯柚木「Scanteak」( 高單價 )

其實,今年重點發展在詩肯家居「Scan Living」( 平價 且 CP 值高 )

董事長-林福勤注意到了 UNIQLO、H&M、ZARA 等

都是因為平價、高品質、高知名度而受歡迎

正所謂上有政策、下有對策

在房市最低迷的時候,家具業勢必會受到影響

因此,詩肯就藉由展店或引進一些小眾品牌家具等補充業績

研究這檔股票的過程中

我才發現它本來不是做家具的,竟然是...

( 贊助商連結 )

電子通路公司轉型為品牌家具!

詩肯 (6195) 的前身為旭展電子,屬於電子通路業

由於業績平平,最後轉手給新加坡商-詩肯

公司於 2010 年轉型為品牌家具連鎖門市

正式改為貿易百貨業!

這轉變未免也太大了吧...

竟然還能成為木製家具的龍頭!

讓我真是對它充滿好奇耶......

趕緊來了解它!

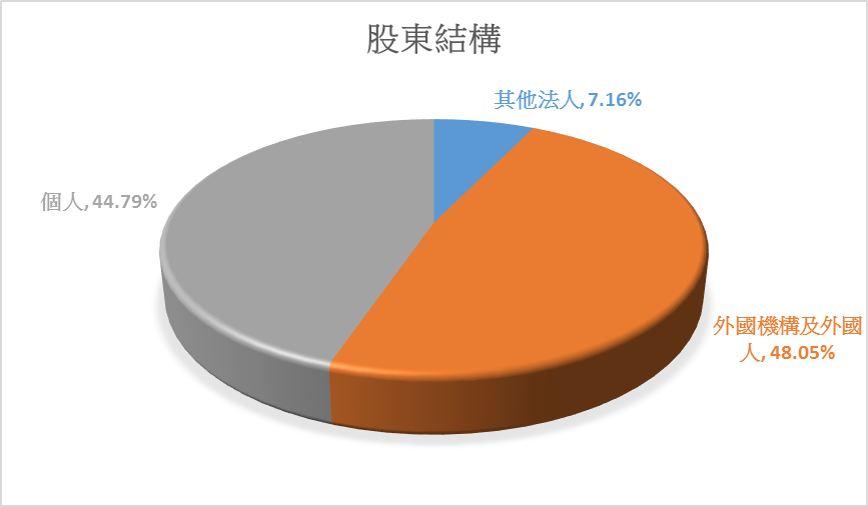

2. 股東結構與重要轉投資

股東多為外國機構及外國人、個人,分別各占 48.05%、44.79%

其餘則由其他法人所持有

( 資料來源:依 103 年度年報 製作 )

轉投資項目中

持股 100% 的就是旭展電子 ( 香港 ) 有限公司

其它擁有個位數持股比利的公司有

以柔資訊、九霖邏輯技術股份有限公司及

Intelligent Wireless Integrated Communication

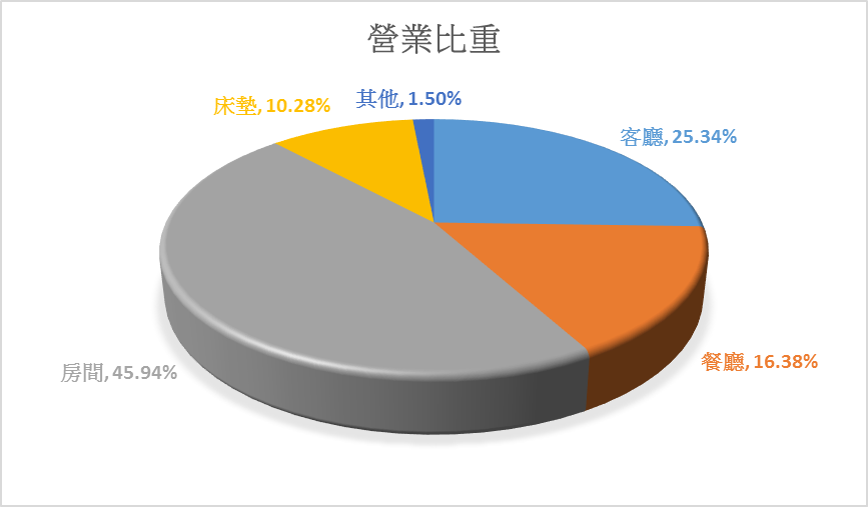

3. 業務內容

公司目前主要產品為居家生活消費商品

包括家具、家飾類產品之銷售

( 資料來源:103 年度年報 )

營業比重如下表,房間組占 45.94% 最多

( 資料來源:依 103 年度年報 製作 )

1993 年詩肯在臺灣開設第一家門市

目前為實木家具零售通路龍頭 ( 市佔率約 5%)

產品 100% 都是內銷零售

全台共有 94 家門市,包括 82 家詩肯柚木和 12 家詩肯家居

今年詩肯家居擴增上看 20 家,還預計 10 年拓百店呢!

( 資料來源:詩肯家居向 ZARA 看齊 10 年拓百店 )

今年重點發展在詩肯家居,將從台灣先做好,再推展至東南亞地區

董事長-林福勤說上半年曾評估馬來四亞與印尼拓點

但馬國不穩、中國不好、印尼換總統,所以暫停

而除了柚木家具為主的詩肯柚木

詩肯居家則將陸續引進新品牌來台,從系統櫥櫃、皮沙發到家飾品等都有

預計光是今年業績就會因擴店至 20 家,業績倍數成長!

( 資料來源:10 年拓百店 詩肯衝刺新通路品牌 )

歷年展店數如下圖:

( 資料來源:公司法說會 )

4. 成本結構

公司主要由印尼進口柚木半成品,再交由工廠製造

產品設計及工廠由新加坡團隊負責,通路皆為直營門市

( 資料來源:MoneyDJ 理財網 )

因此,倉儲為一大成本!

公司以往將倉儲分散在台灣各地

但上週已啟用斥資 7 億元在桃園龜山打造的萬坪物流中心

能夠整合營運、倉儲、物流等企業資源

能夠省下近 10% 的物流費用,對營收提升很有幫助!

也符合近年一站購足的消費趨勢!

資料來源:詩肯 (6195) 物流中心上周正式啟用,上半年 EPS 2.37 元

5. 產業概況

木製家具業自金融海嘯後穩定成長

且優勢在於屬於傳統產業的成熟穩定期,新加入競爭者少

還存在轉型契機呢!

( 資料來源:台灣金屬家具產業分析 )

台灣的家具產業過去主要以外銷代工為生產主軸

後來為了降低生產成本,許多家具廠遷往大陸

過去通路採小型家具行的型式經營,主要的銷售模式在於比價高低

因應消費者及市場變化

陸續轉型為家居專業賣場 (Specially Store)、設計展覽館或連連銷門市的銷售型態

預計未來,傳統家具集市的通路模式

將被大型具有知名度,且以服務為導向的家具連鎖通路逐漸取代!

( 資料來源:103 年度年報 )

( 資料來源:台灣金屬家具產業分析 )

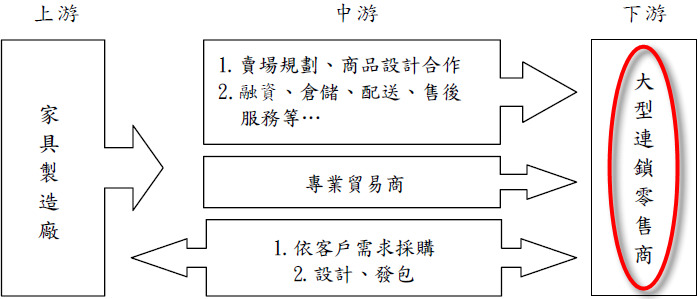

詩肯為家具零售產業,也就是直接面對消費者的最末端通路

由於原料取得不易與勞工短缺,廠商外移

業者轉向東南亞地區的原料生產國或勞工低廉的中國

進口成品從國內市場經由賣場等通路銷售

( 資料來源:103 年度年報 )

產業上、中、下游關聯性如下圖:

( 資料來源:103 年度年報 )

但是投資股票,可不是這樣隨便看看而已

我們還需要進行一些分析

什麼分析呢?

6. 獲利與成長性分析

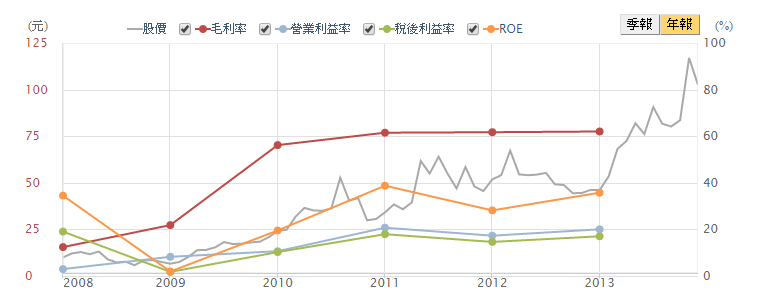

利潤率:

毛利率近 4 年都維持在 60% 以上,稅後利益率維持在 14~18%,很穩定

其中,2009 年的稅後純益率降為 1.74%

2010 年轉型為品牌家具後才上升

到 2011 年已經變成 17.93%,成長 10 倍以上!

而影響 ROE 的關鍵就是稅後利益率

2010~2011 年隨著稅後利益率大幅攀升

ROE 呈穩定成長趨勢,近 4 年平均為 31.3%!

(資料來源:CMoney 追訊)

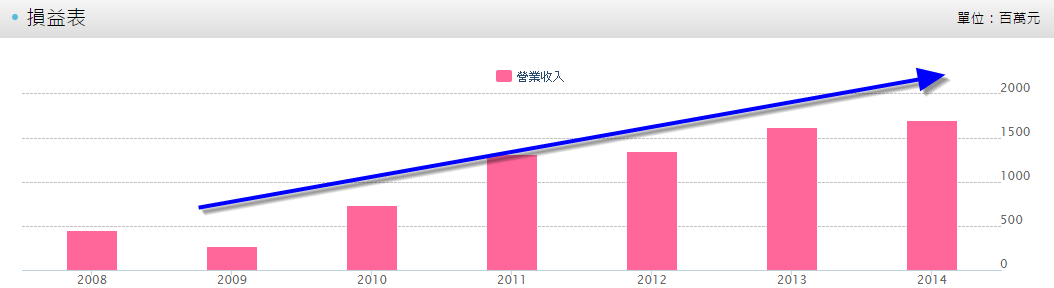

營收:

2013 年房市升溫,詩肯的年營收因此大幅成長 20%!

2014 年政府打房,仍小幅成長 5%

年營收走勢逐年上升!

(資料來源:CMoney 股市)

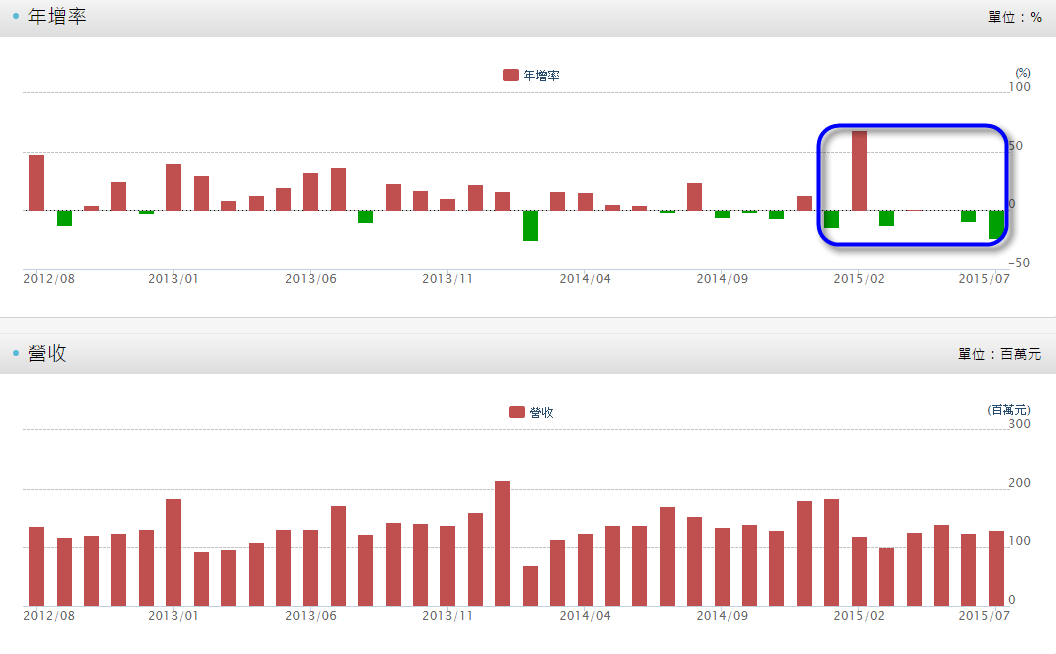

但今年前半年營收已較去年同期衰退 0.75%

今年的月營收也多為衰退的情況

尤其上個月營收更較去年同期減少 23.74%...

詩肯後續的營收表現就要觀察房市的變化!

(資料來源:CMoney 股市)

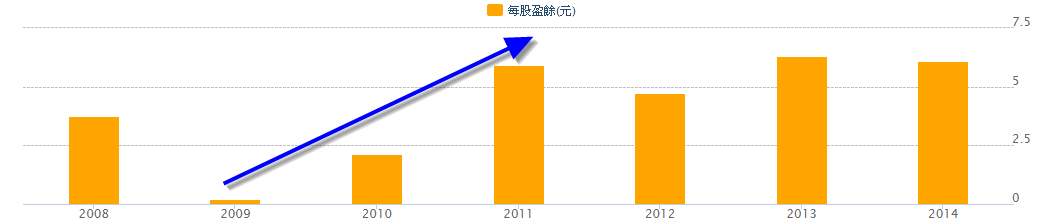

年 EPS:

公司轉型後的 EPS 明顯成長很多!

近 2 年 EPS 都保持在 6 元以上!

(資料來源:CMoney 股市)

7. 安全性分析

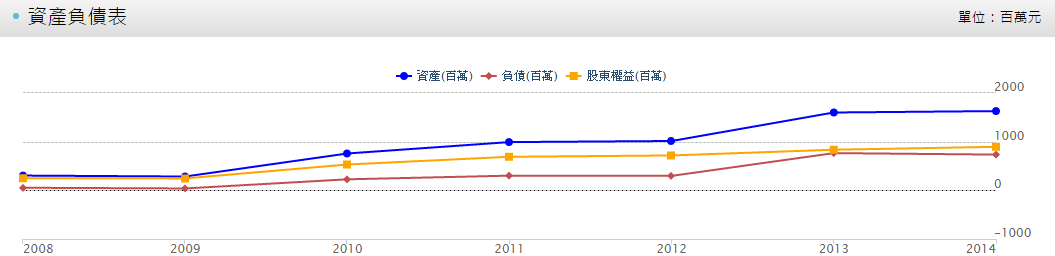

財務結構:

詩肯去年總負債 7.34 億元

以去年稅後純益 2.69 億元來算,不到 3 年就可以還清

賺錢還債的能力不錯耶!

目前看來無債務風險!

(資料來源:CMoney 股市)

(資料來源:CMoney 股市)

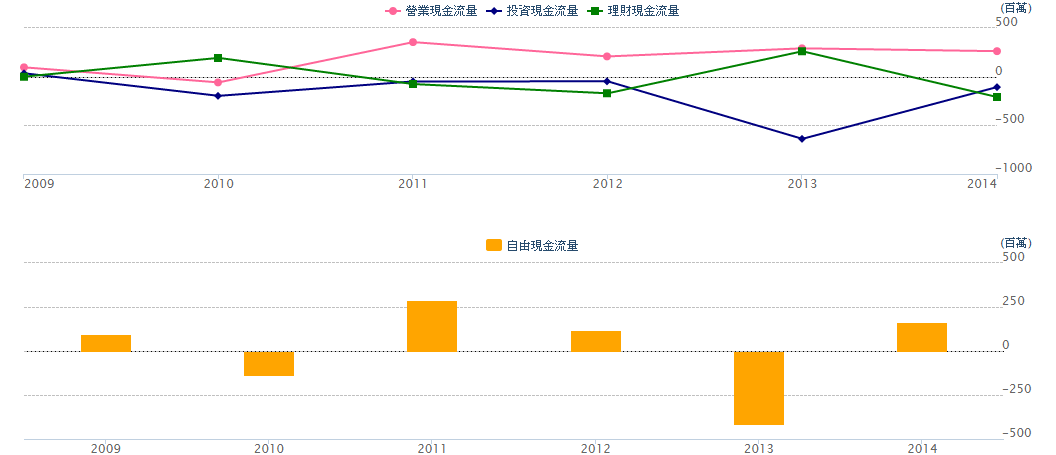

現金流量:

近 3 年的營業現金流量均為正

營業現金流量占稅後純益的比重在 97~105% 之間,表現正常!

去年營業現金流量占稅後純益的比重為 97.4%

去年自由現金流量占稅後純益的比重為 62.08%

自由現金流量的表現很差...

2013 年投資現金大量流出,可能是因為投資物流中心,其它年度表現正常!

(資料來源:CMoney 股市)

8. 同業與客戶近況

公司競爭者包括米羅柚木、皇朝傢俬、皇齊柚木、

美克家居、新麗屋、優渥實木等

( 資料來源:MoneyDJ 理財網 )

詩肯在全國超過 90 間門市實體通路採直營模式經營

位於交通便捷人潮匯聚之處

在行銷活動、門市展示及客戶服務均有絕對的競爭利基

( 資料來源:103 年度年報 )

確認 詩肯 (6195) 的概況和財務以後

剩下的問題,就是價位了!

9. 評價

詩肯的董事長-林福勤曾說:我們最強的就是物流

詩肯柚木不僅能製造販售,還透過自有的物流體系,有效提升淨利

不管是印度來的抱枕、馬來西亞進口的沙發泡綿,還是越南的抱枕套

都可以藉由自有的物流系統,精準地同時送進倉庫組裝販售,成功降低庫存壓力

而自有物流省下的毛利,不僅可免去透過進口商的進口成本

還可以直接回饋給消費者!

現在又有萬坪物流中心能夠整合營運、倉儲、物流等企業資源

相信更能提升企業競爭優勢!

去年,林福勤就認為

詩肯的定位是家具界的精品專賣店,因此不能當「Costco」

而是要當 7-11,要變成「便利家具商店」,讓消費者直接獲得服務!

( 資料來源:門市將破百 詩肯要當家具界的 7-11)

今年,他要打造家具界的 ZARA,強打高 CP 值產品!

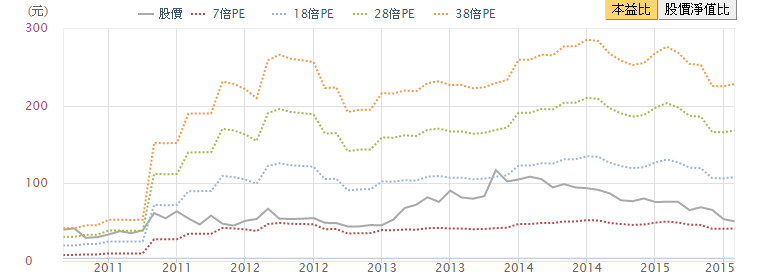

以今天收盤價 51 元、每股盈餘 6.11 元來算,目前本益比為 8.35 倍

以本益比河流圖觀察,目前股價低估...

8 月本益比<9!

(資料來源:CMoney 追訊)

10. 投資風險

- 國內景氣不振,國內經濟成長趨勢減緩

- 同業競爭情形激烈,大陸家具價格低廉,造成家具產業削價惡性競爭

- 家具產業特性屬於半耐久財,消費牽涉層面較廣

【 結論 】

詩肯 (6195) 持續創新 商業經營模式!

詩肯在進入台灣市場前,董事長-林福勤就花了很多心血研究

台灣的 7-11、全國電子、曼都髮廊等連鎖行商業經營模式

現在,在面臨打房和景氣不佳的惡劣環境

他也發現可以朝向 UNIQLO、H&M、ZARA 等

平價、高品質、高 CP 值的商業模式來經營

此外,詩肯始終很大方的發放股利,相信股東們會跟它一起努力!

自轉型為詩肯家具後就發放 2 元現金股利

之後的 4 年期間,每年都配發現金股利 4 元以上!

才經營一年股利就以倍數發放

去年每股盈餘 6.11 元,就發放現金股利 5.11 元

目前現金殖利率高達 10.02%!(5.11/51)

(資料來源:CMoney 股市)

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。