1. 為什麼要關注 中信金(2891)

大家都說 金融股適合拿來做存股

因為金融業 股性牛皮,

有政府的監控下,風險也很低

重點是 配息很穩定、股價又相對便宜,

難怪成為存股一族的最愛!

於是我就開始找一些金融股的資料,

結果我發現有一家金控,

半年的時間,股價跌了快 1/3 ...

( 資料來源:籌碼K線 )

跌這麼多的 金控股,

代表現在的股價 可能是在低檔

於是我又再找了一下資料,

發現這家金控 配息毫不手軟,

殖利率 竟然高達 9.2 %!!

這家金控公司就是 中信金(2891)

殖利率這麼高的股票,

當然就吸引到我的目光啦!

於是我就開始研究

中信金的營運狀況 以及股價的表現 ...

(贊助商連結...)

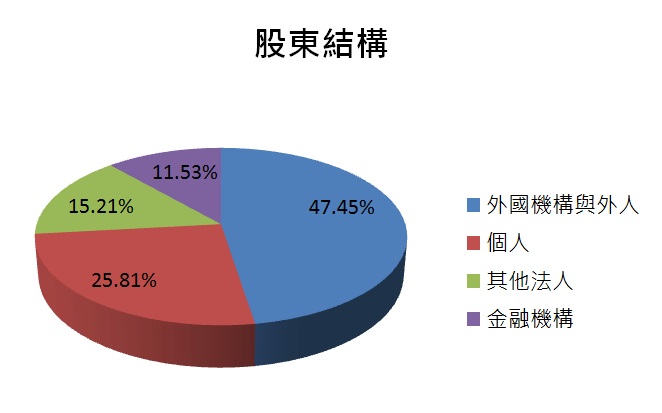

2. 股東結構與重要轉投資

股東結構的部分

由外國機構與外人持有的比例最高,達 47.45 %

其次為個人,佔 25.81 %

剩下的 26 % 股份分別為金融機構與其他法人

其股東結構比例圖如下所示

(圖表整理自 103 年度中信金年報)

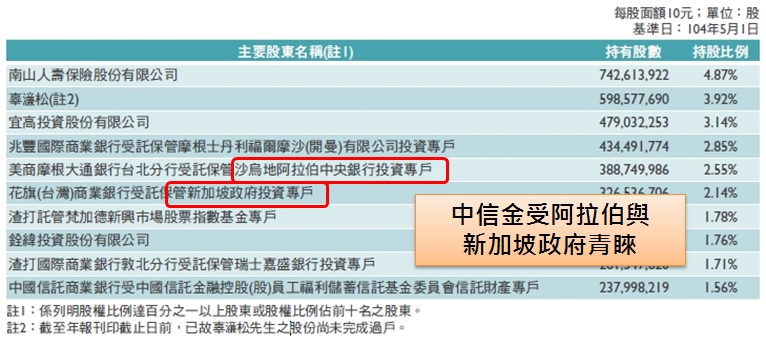

大股東名單當中,

最大股東為 南山人壽,有將近 5 % 的持股;

第二大股東則是已故的 辜濂松先生,

有 3.92 % 的股份,主因為還沒完成過戶

此外,阿拉伯央行 與 新加坡政府 也持有中信金的股份,

可見 外國政府 對台灣金融業也是深具信心!

其大股東名單如下圖所示

(圖片來源:103 年度中信金年報)

轉投資的部分,

中信金控旗下有許多子公司,

包含中信商銀、中信證券、中信保經、

中信創投、中信資產、中信保全、

台灣彩券、中信人壽、中信投信等,

其中利潤主體仍然為 中信商銀

而中信資產、中信投信則有所虧損,

總金額約為 2.8 億元

3. 業務內容

金控公司有特別之規定,

被投資事業有所限制,

金控公司能投資的事業有以下種類:

- 金控公司

- 銀行業

- 票券金融業

- 信用卡業

- 信託業

- 保險業

- 證券業

- 期貨業

- 創業投資事業

- 主管核准投資之外國金融機構

- 其他主管機關認定與金融業相關之事業

中信金旗下的行業類型相當廣泛,

然而最主要的 3 大獲利來源為

中信商銀、中信保經、中信人壽,

其中又以中信商銀的淨利佔的比重最多,高達 86 %

業務內容將以此 3 家旗下子公司作為說明

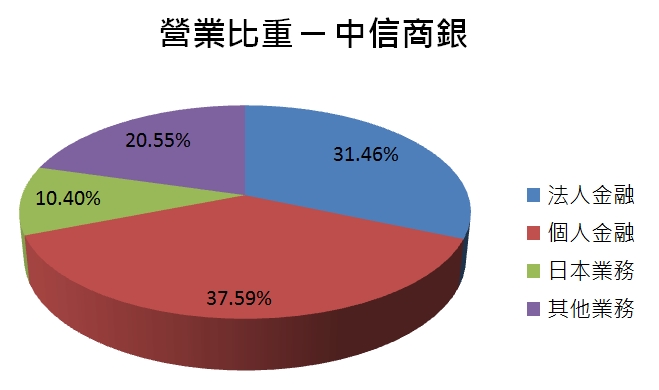

中信商銀

主要分為以下 3 大領域:

- 法人金融:放款、交易融資、信託、衍生性金融商品設計與交易

- 個人金融:財富管理、擔保放款(房貸)

- 支付業務:無擔保個人放款業務、信用卡相關業務

其中,個人金融加上支付業務

佔整體營業比重的 37.59 %,為比重最高的項目;

其次則為法人金融業務,佔 31.46 %

另外,去年併購日本東京之星銀行,

也為中信商銀帶來 148 億元的廉價購買利益,

其營業比重圖如下所示

(圖表整理自 103 年度中信金年報)

中信保經

業務範圍包含人身保險與財產保險兩大領域

為客戶提供客製化的保險規劃

其主要收入來源為佣金收入,

而壽險佣金收入又佔營業比重的 98.3 %,

可見是以提供人身保險經紀為主

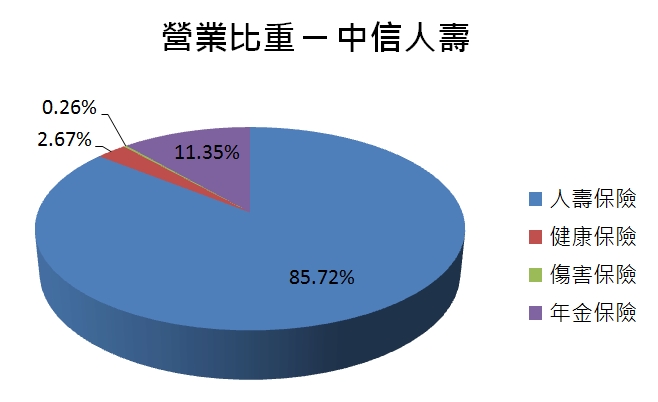

中信人壽

主要業務為販售人身保險,

通路有銀行保險、保險經紀與代理人、直效行銷、業務員 這 4 種

營收多依賴人壽保險,佔 營收 85.72 %

其營業比重圖如下所示

(圖表整理自 103 年度中信金年報)

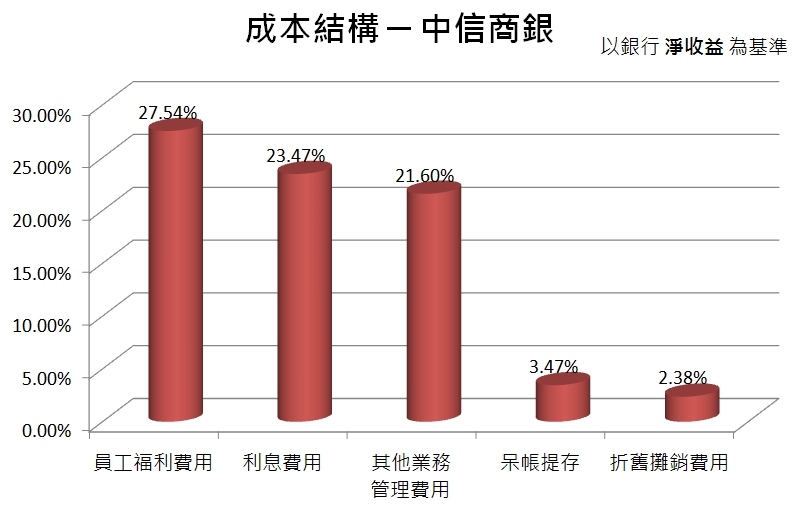

4. 成本結構

由於中信金控的主要獲利來源為 中信商銀

因此成本結構將以中信商銀作為分析對象

中信商銀

以中信商銀的 淨收益 作為基準來比較,

其成本與費用的來源多為 人事管理成本,

其中,員工福利費用佔淨收益的 27.54 % 最高;

其次為利息費用,佔淨收益的 23.47 %

第三則為業務管理費用,佔淨收益的 21.6 %

其成本結構圖如下所示

(圖表整理自 公開資訊觀測站)

5. 產業概況

金控業

國內市場近年在產品的創新以及市場的開放之下,

競爭的狀況變得更激烈;

而全球經濟情況逐漸擴張,

主管機關開放更多的金融業務

讓國內的金融機構也能提供海外相關的金融服務

將使得整體金融市場需求增加。

銀行業

從銀行業的角度來看,

又可分為供給面與需求面來討論:

1. 供給面

- 國內仍面臨銀行過度競爭的問題,存放款利差仍然沒有改善

- 東南亞市場具高度發展潛力

- Bank 3.0 數位金融的推動,線上業務將更蓬勃發展

- 小額支付、第三方支付的投入,使得全產業競爭更加激烈

2. 需求面

- 中小企業放款業務有所成長

- 全球景氣逐漸復甦,亞洲區內經濟相對較強勢

- 中國經濟成長的放緩

- 財富管理第一代逐漸老化,必須開拓第二代客戶

- 自動化通路的使用率大幅提高

- 新型支付工具的出現,將改變客戶消費使用習慣與偏好

(參考資料:103 年度中信金年報)

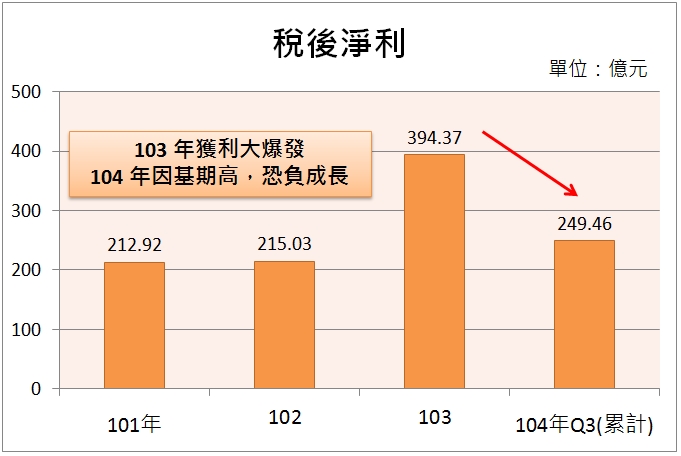

6. 獲利與安全性分析

稅後淨利:去年基期高,獲利難成長

受到去年為金融業豐收年的影響,

加上今年復甦力道仍有限,

以及中國內需疲弱,未來情勢不明朗的影響,

中信金 104 年度的獲利恐怕面臨負成長;

不過相較於 101、102 年度,

104 年度的淨利仍有機會上看 300 億,

可見獲利水準已經有所提升

其獲利長條圖如下所示:

(圖表整理自 103 年度中信金年報、公開資訊觀測站)

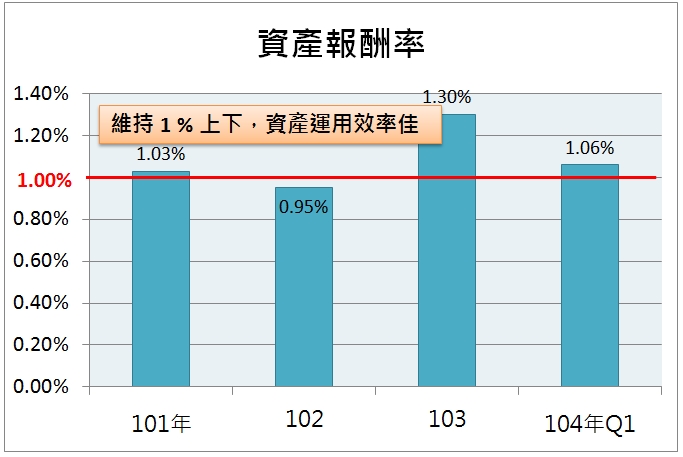

資產報酬率 (ROA):> 1 %,資產運用效率佳

資產報酬率 適合拿來評估金融業的獲利能力

一般國際上經營良好的金融業 ROA 平均約為 1 %

而台灣由於金管會規定較嚴格,

資產運用的效率不如國際上的好

近 3 年度中信金的 ROA 表現很不錯,

雖然 102 年度跌破 1 %,

但仍在 1 % 附近,維持得很好;

103 年度更是來到 1.3 % 的亮眼表現

表示資產運用具有效率

(圖表整理自 103 年度中信金年報)

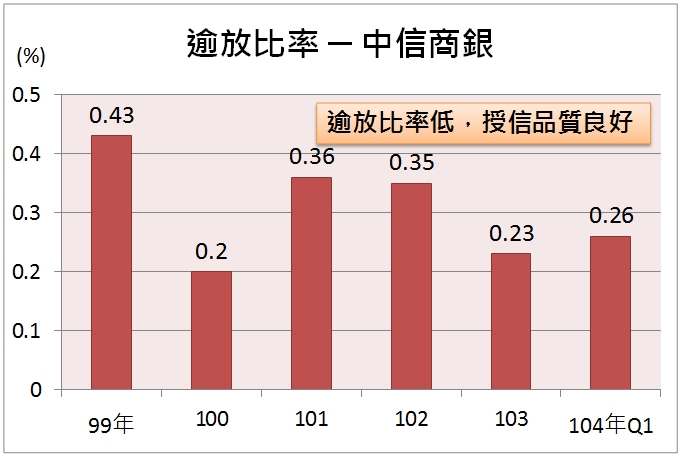

銀行逾放比率:還息能力充足

逾放比率 = 銀行逾期放款總額 / 放款總額

可以用來顯示銀行的還息狀況,

逾放比率越低,代表銀行還息能力越好

一般而言 逾放比率 低於 3 %,表示公司授信能力較佳

中信銀的逾放比率都在 0.2 ~ 0.4 % 上下,

遠低於 3 % 的水準,

可見授信品質良好

(圖表整理自 103 年度中信金年報)

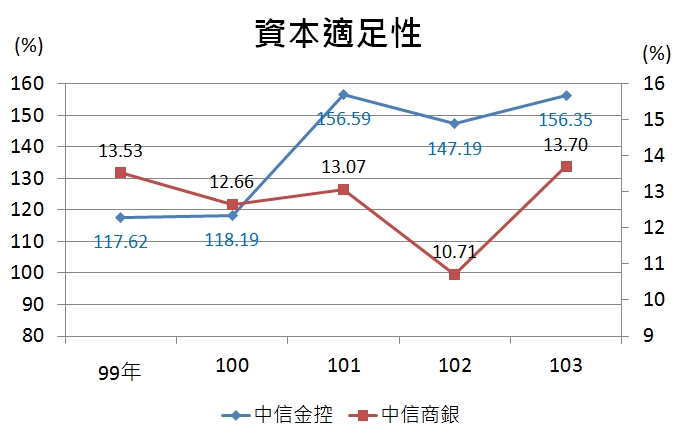

資本適足性 (BIS):風險承擔無壓力

資本適足率 (BIS) 是銀行自有資產佔整體資產的比率,

其公式如下:

資本適足率越高,表示公司的風險承擔能力越好

不同業態的資本適足性要求也不同:

金控業 BIS 規範 不得低於 100 %

銀行業的 BIS 規定不得低於 8 %

而保險業的 BIS 則規定不得低於 200 %

從中信金的年報來看,

中信金控本身的資本適足性表現有所進步

從先前的 120 % 直接提升到 150 %,

可見風險承擔能力提升了

而中信銀的 BIS 表現也一直都很穩定,

雖然 102 年度曾到 10.71 % 的低點

但隔一年很快又恢復到 13 % 的水準

下圖為中信金的資本適足性折線圖:

(圖表整理自 103 年度中信金年報)

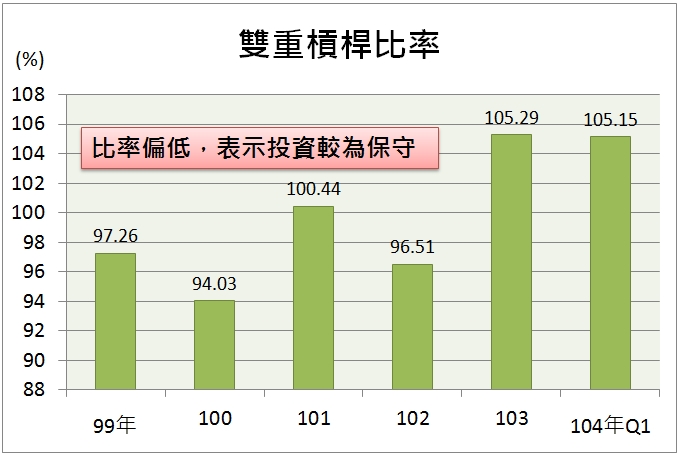

雙重槓桿比率 (DLR):投資態度較保守

雙重槓桿比率 (DLR) 的定義為

金控公司長期投資占其股東權益的比率,

DLR 對於金融業而言是重要的指標,

如果 DLR 過高,

代表金控長期投資的資金

有很大部分不是自有資金,而是來自借款,

這種狀況下風險可能過高

而金管會規定金控公司之 DLR 不得高於 125 %

觀察中信金的雙重槓桿比率,

可以看到中信金的 DLR 僅在 100 % 的水準

相較於其他金控來說,比率偏低

代表公司的投資態度較為保守,

不過 103 年的 DLR 已經有所提升

可觀望略為提高承擔風險的程度

是否能夠帶來更多的獲利

其雙重槓桿比率圖如下所示

(圖表整理自 103 年度中信金年報)

(贊助商連結...)

7. 同業與客戶近況

目前台灣上市櫃金控公司共有 15 家,

規模最大的兩家金控公司為為富邦金(2881)、國泰金(2882)

其他大型金控公司還有 玉山金(2884)、兆豐金(2886)、

台新金(2887)、元大金(2885)、開發金(2883)、新光金(2888) 等

8. 評價

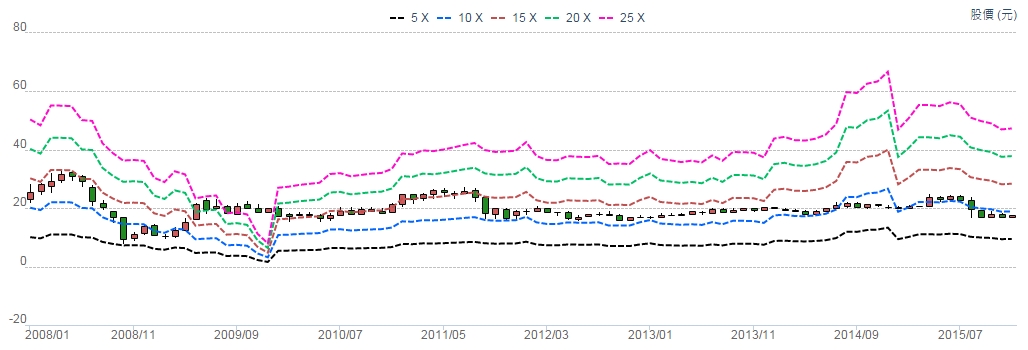

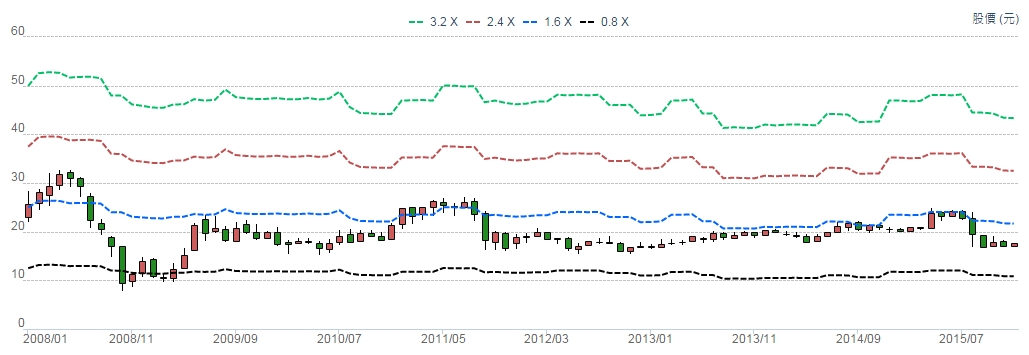

11 月本益比 < 10

(圖片來源:CMoney 股市)

從本益比河流圖來看,

中信金(2891) 11 月本益比約為 9,

股價已經落在偏低的水準

股價淨值比 < 1.4

(圖片來源:CMoney 股市)

評估金融業的股價高低,

適合用股價淨值比來衡量

從淨值比河流圖來看,

中信金(2891) 的股價也落到偏低的範圍

9. 投資風險

- 銀行業過度競爭,恐造成商品低收益

- 新型消費型態的出現,將改變消費習慣,恐衝擊市場需求

- 海外法令監理開放政策將影響布局的速度

【 結論 】

中信金(2891) 高殖利率優質定存股

中信金(2891) 的高殖利率

加上偏低的股價

真的是定存股的首選

從獲利與營運概況來看

中信金除了國內經營狀況穩健以外

日本業務也有很好的發展

此外中信金又併購台灣人壽、積極引陸資參股

可見中信金對於海外業務、保險業務也有很大野心

因此可以預想

中信金(2891) 未來能夠持續為投資人帶來收益!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

延伸閱讀

每天好忙,沒時間研究股票呀!但他只花 15 分,就跟 50 檔好股票「搞熟了」,不敢相信