發表

發表

我的網誌

我的網誌

在台灣投資美股有兩種方式,

一是直接開立海外券商帳戶,

一則是透過國內券商

的複委託帳戶來進行交易。

過去由於複委託手續費偏高,

為不少投資人所詬病,再加上近幾年

多家海外券商提供零手續費優惠,

輿論幾乎一面倒地認為,海外券商完勝複委託。

然而,複委託的交易成本真的比較高嗎?

新手錢進美股,究竟適合哪種方式呢?

繼續看下去...

( 贊助商連結 )

先來看看一項數據。根據券商公會統計,

2019 年國內證券商受託買賣

外國有價證券(複委託)的全年成交金額

高達新台幣 2.44 兆元,與 2018 年相較,

增加約 2,100 億元,而今(2020)年

光是 1 ∼ 4 月的成交金額,

就已經高達 1.22 兆元。可見,

即使海外券商有著手續費低廉的誘因,

國內的複委託交易

並沒有因此萎縮,反而是連年成長。

複委託手續費可議價

投資金額低 相對划算

接著,來實際比較一下複委託

和海外券商的交易成本。

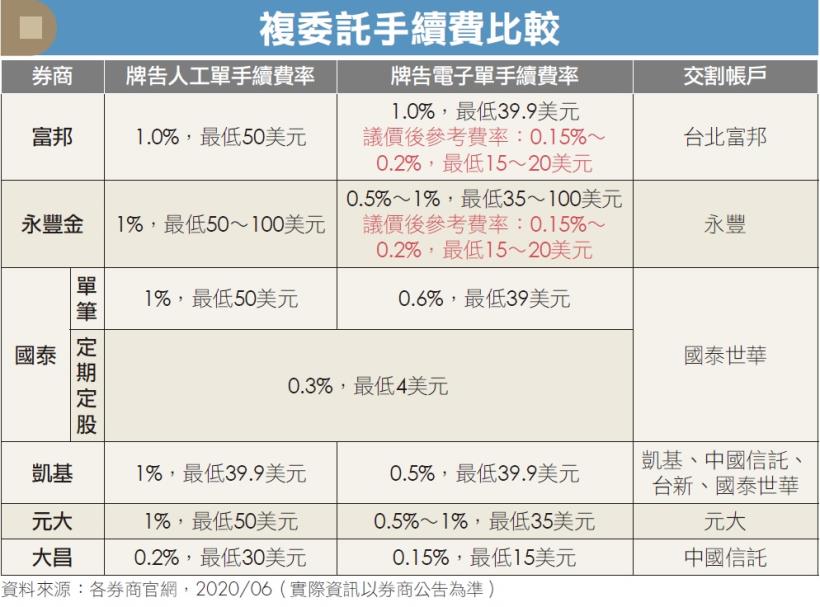

目前國內券商複委託買賣美股

的牌告手續費率以大昌證券最低,

人工單為 0.2%、每筆最低 30 美元,

電子單則為 0.15%、每筆最低 15 美元,

其餘券商人工單費率多為 1%,

電子單費率則介於 0.5% ∼ 1%,

買進和賣出時都要收取。

不過,部分國內券商為了提高競爭力,

願意私下給予手續費折扣,

例如永豐金證券和富邦證券

最低可降至 0.15% ∼ 0.2%,

低消則可降為 15 ∼ 20 美元,

其他券商也有機會談到

較低的手續費率,

但都必須自行和營業員議價,

每個人能爭取到的

費率和低消不見得相同,

通常資金越多、交易越頻繁,

爭取到低費率的機會就越高。

至於海外券商,

雖然目前第一證券(Firstrade)、

嘉信理財(Charles Schwab)、

德美利證券(TD Ameritrade)等

均不收取交易手續費,

但無論選用哪一家海外券商,

將資金匯入海外證券戶頭,

或從海外戶頭匯回台灣時,

都必須支付匯費、郵電費給銀行,

其計費方式各家不一,

有時中轉銀行和美國當地的解款行

也會收取手續費,金額在 16 ∼ 32 美元不等。

電匯至國外可分為一般匯款

和全額到行(全額到匯)。

一般匯款須經由中轉銀行轉至國外帳戶,

雖然國內銀行收取的電匯手續費較低,

但中轉行和解款行的手續費無法預測,

且國外手續費為內扣,

到行時金額會減少;

全額到行的電匯手續費較高,

但不須經過中轉行,到行時金額不會減少。

若以單次投資台幣 30 萬元來計算,

使用複委託的交易成本最低為

台幣 450 元(以 0.15% 費率計算),

但若使用海外券商,電匯成本

最低為台幣 800 元

(以國泰世華銀行網銀電匯,

選擇全額到行),

相當於交易金額的 0.27%,換算下來,

複委託的交易成本反而比海外券商更低。

若以最低的電匯成本反推,

當單筆投資金額

超過台幣 533,333 元時,

使用海外券 商才會較為划算。

某些國內銀行可減免

VIP 客戶的電匯手續費,

但中轉銀行和美國當地解款行

還是有可能收取費用。另外,

若開立美國銀行帳戶

也有一些方法可以節省匯費,

但因門檻較高,

並非所有人適用,

故不列入本文討論範圍。

投資人另外須注意的是,

從海外證券戶頭匯出資金時,

除了要支付匯款費用之外,

券商還會額外收取

一筆定額的手續費,

例如第一證券為 35 美元,

德美利證券和嘉信理財則為 25 美元。

複委託障礙小

資金留台更安心

從以上說明可以了解,

若投資金額不高,

或是不想一次匯出太多資金到國外,

又或是無暇處理海外券商

繁瑣的入金、出金流程,

複委託會是較為划算

且便利的一種投資方式。

此外,使用複委託時,

有任何問題都能

直接請營業員協助處理,

不必另行求助客服人員,

對於投資新手

或外語能力不佳的人來說,

幾乎沒有任何障礙。

其次,複委託的資金

都是存在國內帳戶,

股息也會直接匯入帳戶內,

甚至還能直接以台幣交割,

投資人可隨時動用閒置資金,

會比把錢放在

海外的證券戶頭裡更有彈性。

更重要的是,若是使用海外券商,

當投資人意外過世、

來不及將資金匯回台灣時,

繼承人必須跨海處理遺產問題,

但若使用複委託,

就能免去這樣的麻煩,

投資時也會較為安心。

正因為複委託有上述這些優點,

國內不少美股投資達人

會同時使用複委託與海外券商,

一方面是為了調節資產,

一方面則是為了分散風險。

不過複委託還是有一些

小缺點需要注意,

第一是國內券商的下單軟體

通常無法取得美股即時報價,

須搭配使用其他看盤軟體;

第二是股利要預扣 30% 的稅金,

但部分國內券商可自動退稅,

不須自行申請;第三則是複委託

可選擇的標的較海外券商少,不過,

對於一般的投資人來說其實也已足夠。

另外也要提醒,若是頻繁交易者,

還是以使用海外券商較能節省成本。

分批換匯+定存賺息

增加停泊資金效用

前面已經說到複委託的手續費

是可以議價的,那麼,

投資人選擇券商時

又該參考哪些依據呢?

若以今年本土券商的複委託交易量

排名來看,前 5 大券商分別為

國泰、永豐金、凱基、元大、富邦,

且光是前 5 大的交易金額

就已經幾乎占去總交易量的 7 成,

而牌告手續費率最低的大昌證券

卻僅有 2.7 億元左右的交易量,

可見除了手續費之外,

券商品牌、便利性、

整體服務也是投資人考量的重點。

假設投資金額為台幣 100 萬元,

手續費率 0.15% 和 0.2% 的差異,

其實僅有 500 元,金額越低,

差異也就越小,因此,

若投資人可向平常往來的券商營業員

爭取到低於牌告的手續費率,

而且傾向長期投資、不頻繁交易,

倒不見得需要特別到其他券商開戶,

這樣也方便管理資金。

但若想追求最低手續費,

則可以考慮富邦、永豐金、大昌證券。

此外,若是資金部位較大的投資人,

可趁台幣升值期間分批換匯,

降低美元的持有成本,

也能避免交易時匯率不佳,

導致賺了價差卻賠上匯差。

資金停泊期間還可用拆單方式

購買美元定存,順便賺取利息,

如此一來就能增加資金效用。

因此,投資人選擇券商時

不妨將交割銀行的美元定存利率

一併納入考量,

找出對自己最有利的方案。

小資族宜長期持有

懶人可選定期定股投資

至於初入美國股市、

可動用金額不高的小資族,

建議先鎖定 1 ∼ 2 檔標的,

存夠一定金額再買進,

一年設定交易 1 至 2 次,

並且長期持有,避免短進短出,

較不會讓手續費吃掉獲利。

如果擔心錢存不下來,

又或是想早點參與美股市場,

現在國泰證券也提供

複委託的「定期定股」服務,

手續費率為 0.3%,每筆低消為 4 美元,

最低買進 1 股即可,

投資人只須申請及設定一次,

就能每個月買進相同股數的某檔標的,

好處是投資人不用擇時進場,

也不用費心盯盤,適合懶人投資。

不過,該專案目前僅有 30 檔個股、

25 檔 ETF 與 10 檔特別股可供挑選,

對於美股的進階投資者來說

恐怕無法滿足,而且下單時

是以標的前一日收盤價的 110%

進行限價委託,再依實際買進的股數

和總價計算加權平均股價,

所以不僅無法預估成交價,也可能會買貴。

再以該專案手續費低消 4 美元來回推,

單次投資金額超過台幣 4 萬元,

才不會有多餘的手續費支出

(以匯率 30 計算),若低於 4 萬元,

等於是多付了手續費給券商。

但 4 美元換算台幣其實也僅 120 元左右,

若著眼於長期的投資獲利,

也就不是一筆太大的數字了。

(首圖來源 / shutterstock;撰文 / 師慧君)

由 Money 錢 154 期 授權轉載

未經授權,請勿轉載!

( 責任編輯 : CMoney 編輯 / William)