發表

發表

我的網誌

我的網誌

台積電近幾年大幅擴大資本支出,

今(2020)年更創新高達到

160億∼170億美元,

持續投入開發先進製程與先進封裝產能,

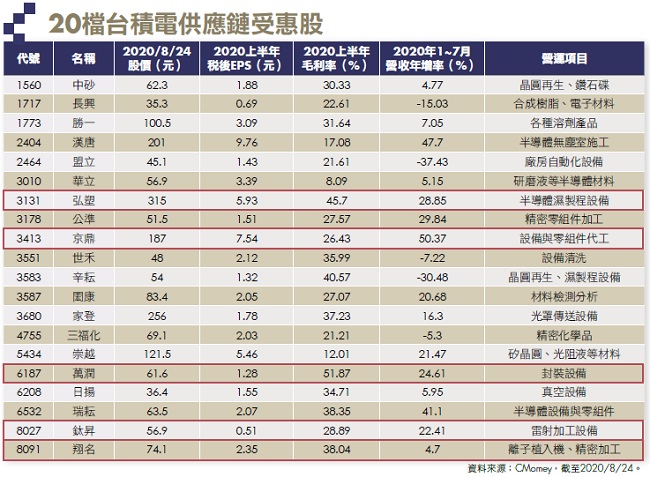

國內受惠股可參閱附表,

本期重點介紹以下 5檔:

弘塑 (3131)

半導體濕製程設備龍頭

便宜買進價:250元以下

弘塑(3131)是國內半導體

濕製程設備的領導品牌,

主要產品包括:

金屬蝕刻設備、金屬化鍍設備、8吋

及12吋單晶片旋轉清洗設備。

這些設備的運作需搭配特殊的化學液體,

因此歸類於前段(晶圓製造)

「濕製程」設備。

弘塑的研發設計團隊掌握了數十項製程技術專利,

並投入上億資金打造超潔淨實驗室,

同時與德國、日本廠商合作,

能夠針對客戶的需求快速反應,

不斷提升產品品質與良率,

提供全方位的濕製程解決方案。

國內半導體、光電及面板產業大廠,

包括台積電、矽品、日月光、星科金朋、

精材、聯電、茂矽、采鈺、 懋等,

都是弘塑的客戶。

此外,弘塑的設備也打入中國市場,

在當地設有服務據點,

主要服務中芯、宏達、華潤上華等客戶。

由於客戶對於半導體先進製程的需求殷切,

近年來,

台積電每年資本支出超過百億美元,

大部分用於採購設備,

而弘塑是極少數打入台積電前段製程

(晶圓製造)的本土設備廠。

台積電也積極擴充先進封裝產線,

董事會已通過在苗栗竹南

興建先進封裝廠的 1,683億元預算,

最快明年中會完工,

將明顯帶動弘塑的半導體封裝設備出貨。

此外,世界級封裝大廠日月光投資控股

(日月光、矽品)也會向弘塑採購所需的封裝設備。

3C電子產品常以「輕薄短小」為訴求,

弘塑也推出能將觸控面板的玻璃做得很輕薄,

又不易碎裂(經強化處理)的設備。

此外,它先前合併一家半導體化學品公司,

以降低設備接單的波動風險。

亮點1

半導體「濕製程」本土設備龍頭,

以自有品牌布局兩岸及東南亞。

亮點2

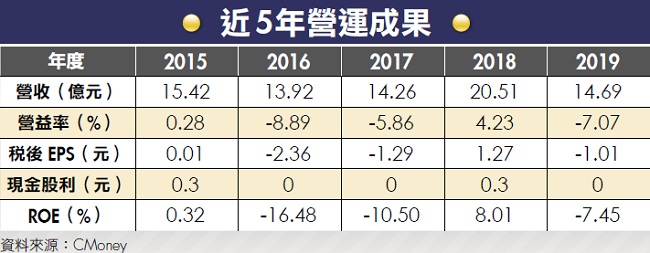

今年上半年稅後EPS 5.93 元,

優於去年同期之 4.78 元,

明年成長動能佳。

亮點3

2010 年以來,

每年平均賺超過一個股本,

即稅後EPS超過 10 元。

亮點4

公司營運穩健,每年獲利優異,

股利政策以配發現金為主,很大方。

京鼎 (3413)

受惠半導體設備代工商機

便宜買進價:190元以下

京鼎(3413)為鴻海集團成員,

前身為沛鑫半導體,

多年前因發展LED設備不利而大幅虧損。

前鴻海資深副總劉應光退休後,

2011年奉命接手整頓公司,

2012年結束LED設備業務,

接著減資 8成再增資,

重新聚焦半導體、自動化設備本業,

過去幾年受惠於兩岸半導體、

面板廠擴大資本支出,獲利大幅成長。

除了提供高科技產業全廠自動化整合規劃服務,

京鼎也具備半導體設備各工段的垂直整合能力,

材料的表面處理技術完善,

近年與美商應用材料策略聯盟,

代工生產半導體設備用的關鍵零組件及系統,

是外商將半導體設備本土化的重要夥伴。

京鼎近年與主要客戶的關係持續深化,

且代工、製造的產品品項、

售後服務等營運範圍持續拓展,

並且新切入半導體備品市場,

已陸續通過大客戶認證,

開始有較明顯的業績貢獻。

受惠於毛利率較高的半導體設備

代工訂單成長、大客戶積極拉貨,

京鼎今年第 2季獲利攀高,

改寫單季歷史新高,每股稅後淨利 4.68元。

由於大客戶會在第 3季進行庫存調整,

京鼎預期今年第 3季營運動能放緩,

但法人預估全年稅後EPS約 14元,

較去年的 7.85元大幅成長,

明年的獲利也會比今年好。

除了台積電為首的晶圓代工廠

持續大手筆拓展先進製程,

記憶體大廠也可望從下半年重啟投資,

並開始進行設備拉貨。

國際半導體協會(SEMI)預估,

今年全球OEM(委託代工)

之半導體設備銷售較 2019年增長 6%,

2021年更將呈現兩位數強勢成長,

達到 700億美元歷史新高。

亮點1

與國際半導體設備大廠應用材料

(Applied Material)策略聯盟,

成為代工夥伴。

亮點2

今年上半年稅後 EPS 7.16 元,

優於去年同期之 2.38元,

明年可望進一步成長。

亮點3

應用材料近期舉辦法說會

公布最新財報及下半年展望,

皆優於市場預期。

亮點4

跨入物理氣相沉積(PVD) 的薄膜設備代工,

明年進入量產並挹注營收。

萬潤 (6187)

半導體先進封裝需求暢旺

便宜買進價:55元以下

萬潤(6187)專注於半導體、

被動元件及LED製程的自動化

機械設備研發製造,

其中半導體設備營收占比約 7成,

主要客戶包括台積電、日月光、矽品、Amkor;

被動元件設備主要客戶為國巨、奇力新、

風華高科、Murata;

LED設備則供應隆達、億光、光寶等。

受被動元件景氣從高峰下滑拖累,

萬潤去年營收年減 46.39%,

創 7年新低,

但今年受惠於台積電等半導體業大客戶增加拉貨,

營運可望大幅好轉。

隨著台積電及半導體封裝大廠

近年擴大投入開發先進封裝產能,

萬潤近年積極調整營運策略,

將資源轉進半導體先進封裝相關設備與耗材,

近幾年獲台積電採購CoWoS

(一種先進封裝技術)晶圓級點膠機台、

點膠後檢查機,為獨家供應商。

台積電大手筆投資的 5奈米製程

在今年下半年量產,

萬潤受惠台積電擴大 5奈米CoWoS平台,

今年相關設備採購力道顯著加溫,

營運將逐季走揚,

訂單能見度更已至明年初,

法人估全年營收年增至少 1成。

至於被動元件產業,

受惠 5G帶動基地台建設、各品牌推出新手機,

今年景氣也有好轉跡象,

而中國被動元件大廠風華高科

也決定投資人民幣 75億元擴產,

萬潤直接受惠,

相關訂單能見度也達到第 3季。

受新冠病毒疫情影響,

今年整體產業大環境並不理想,

但 5G趨勢相對明朗,

萬潤受惠於產業龍頭級客戶擴大資本支出,

加上去年基期低,

下半年營收獲利可望較去年同期大幅成長,

全年獲利將倍數增長,

稅後EPS挑戰 4元以上。

亮點1

受惠於大客戶台積電

擴大先進封裝產能,

半導體設備今年拉貨明顯加溫。

亮點2

獨家供應台積電CoWoS

先進封裝的設備,

將可望切入記憶體大廠 3D封裝。

亮點3

今年上半年稅後EPS1.28 元,

優於去年同期之0.73 元,

股利政策以配發現金為主。

亮點4

第 3季為出貨旺季,

法人估單季稅後EPS 約1.7 元,

較去年同期成長逾 3 倍。

鈦昇 (8027)

頂級雷射加工設備獲青睞

便宜買進價:52元以下

鈦昇(8027)在雷射打印、雷射微加工

及電漿微加工等設備上深耕多年,

技術上不斷取得突破,

其中用於半導體先進封裝的高階晶圓級

雷射切割設備、高階基板級封裝雷射微加工設備,

已成功打入半導體產業龍頭大廠,

可望帶動新一波營運成長,

擺脫過去幾年的低迷。

近幾年來,

鈦昇的設備研發主要放在高階的

晶圓級封裝(WLP)與系統級封裝(SiP)領域,

成功獲得世界級封裝大廠日月光青睞,

也在PCB軟板的雷射加工爭取到一些客戶。

5G及高效能運算(HPC)

晶片的異質整合封裝已成主流趨勢,

雷射與電漿等微加工趨勢崛起,

鈦昇獲得全球半導體IDM

(自行包辦IC設計、晶圓製造與封裝測試)

龍頭廠英特爾青睞,

相關設備已開始出貨。

繼英特爾之後,

鈦昇新推出的高階雷射封裝設備

今年第 4季也將出貨台積電,

顯示其過去幾年不惜重金積極投入研發,

開始展現成果,進入收割期,

法人估全年獲利可望創下近 6年新高,

稅後EPS挑戰 3元,

明年可望進一步成長到 5元。

目前雷射切割技術分為冷加工及熱加工,

冷加工技術的初期投資額大,

但當加工精度要求到十微米以下,

或是熱加工(材料容易受損)良率不佳時,

冷加工是唯一解決方案。

相較日本、韓國、中國等

多數競爭對手都以雷射熱加工為主,

鈦昇因掌握雷射冷加工的頂尖技術,

領先群雄,

且鈦昇在雷射功率控制及相關設計能力優異,

加上精準度高、加工速度優於同業,

因而獲半導體龍頭大廠青睞。

亮點1

今年第 2 季,

高階雷射封裝設備打入半導體龍頭廠供應鏈,

營運轉機漸趨明顯。

亮點2

第 2 季營運正式轉虧為盈,

單季EPS 0.72 元,

上半年EPS較去年大幅成長。

亮點3

領先掌握雷射冷加工的頂尖技術,

近期推出 5G 時代所需要的飛秒雷射加工設備。

亮點4

今年6 月正式啟用三廠(P3),

提供客戶晶圓等級之精度水準與潔淨需求。

翔名 (8091)

深耕半導體設備關鍵耗材

便宜買進價:60元以下

翔名(8091)早期是代理半導體、

LED及LCD製程用關鍵零配件及耗材起家,

2004年開始投入半導體

前端製程用的離子佈植機(IonImplanter)

關鍵耗材(鎢、鉬、鉭、石墨等)的製造,

初期以非原廠售後服務(AM)市場為主,

2008年開始為原代理商Varian

(2011年由美商應用材料購併)從事OEM代工。

過去幾年來,

面板及LED產業相當不景氣,

加上設備代理業務的利潤較低,

翔名已經把營運主力

放在進入門檻及附加價值較高的半導體

關鍵耗材製造,

包括OEM製造、AM製造及勞務收入

(機台設備安裝、售後維修保養)等3大部分,

終端客戶主要是台積電、聯電等國內晶圓代工大廠。

隨著台積電 5奈米極紫外光(EUV)

製程開始量產,

翔名近期積極接觸光罩盒大廠尋求合作契機,

提供無電鍍鎳/化學鎳

(ENP,Electroless NickelPlating)

表面處理專利技術,

可在金屬或塑料等固體基材

表面上沉積一層均勻的鎳磷合金,

使其EUV光罩盒不沾染粉塵,

這不僅有助於提升製程良率,

亦可延長光罩盒產品生命周期。

據悉,

翔名這項新業務已進行驗證,

最快今年第 4季開始交貨,

也頗有機會取得明年一整年的訂單。

法人預估,

一旦翔名取得EUV光罩盒表面處理業務,

以台積電光罩盒替換需求在近萬套水準,

加上後續 4奈米及 3奈米陸續量產的需求,

翔名 2021年營運表現值得期待。

若翔名成功跨入高毛利的EUV光罩盒表面處理,

離子佈植機、蝕刻機台等關鍵耗材

皆打進台積電等指標半導體廠供應鏈,

法人估今年稅後 EPS約 5元,明年更佳。

亮點1

核心業務為半導體設備關鍵耗材,

受惠於台積電等半導體廠產能持續擴大。

亮點2

新廠房預定今年底落成啟用,

應能滿足翔名未來幾年營運成長所需。

亮點3

終端客戶均為各產業之龍頭廠商,

如台積電、聯電、旺宏、統寶及友達等。

亮點4

今年上半年稅後EPS 2.35 元,

優於去年同期之 1.84 元,

股利政策以配發現金為主。

買股之前做功課,你可以多了解:

- 時下最流行!AirPods將推第三代,多家台廠搶攻市..專家只推這 4檔!(一張圖看TWS績優股)

- 會計師張明輝 教你看懂 3大報表關鍵字、嗅警訊!(以台積電為例) 加碼揭露 企業財報造假手法!

- 「淨借款」百大企業排名 >> 小心!他們借款多又沒獲利...專家點名 這10間盈餘品質不ok!

- 眼科龍頭 大學光(3218)獲利創新高!原因竟是 台人從小到老 眼疾層出不窮..(6檔眼科類股一覽)

- 台股優等生 仁寶(2324) 竟被「艾蜜莉定存股」剔除?她憑 價值股法:難賺價差,就趁沒賠時賣出..

(首圖來源/Money錢;撰文/龔招健)

由 Money 錢 156 期 授權轉載

未經授權,請勿轉載!

( 責任編輯 : CMoney 編輯 / BELL)