發表

發表

我的網誌

我的網誌

施行多年的民營公用事業

監督條例於去(2019)年廢止,

這對相關產業會產生哪些影響?

投資人可從此發掘出什麼樣的機會?

(贊助商連結...)

一條例廢止,影響多少產業?

於1929 年制定公布的

「民營公用事業監督條例」,

歷經多年演進,已於 2019 年 11 月 20 日廢止,

經濟部表示,

原規範民營公用事業監督事宜,

其內容已不符時代需求,

並與現行法制及實務運作有所扞格,

經該部、交通部與國家通訊傳播委員會

等相關機關共同檢討,

已無繼續適用必要,

因此經立法院審議廢止。

廢止前,

監督條例對於民營公用事業,

如能源、水力、電信

及電力等相關產業影響很大,

首先我們來看所謂的民營公用事業有哪些產業,

依據條例第 2 條:

「下列各款之公用事業,

除由中央或地方公營者外得許民營」:

①電燈、電力及其他電氣事業;

②電車;

③市內電話;

④自來水;

⑤煤氣;

⑥公共汽車及長途汽車;

⑦船舶運輸。

⑧航空運輸;

⑨其他依法得由民營之公用事業。

能源、電力、水利、運輸

及電信均屬此條例規範的產業,

對相關行業的成長有相當限制。

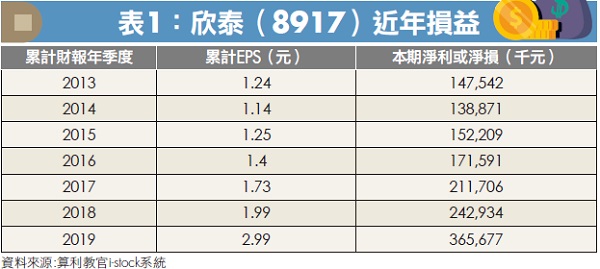

欣泰瓦斯(8917)

我舉天然氣產業為例,

近 10 年,欣泰瓦斯(8917)

有 4 年配發股票股利,

而當欣泰 EPS 接近 2 元時,

該公司就會配發股票股利,

為何會有此種現象呢?

民營公用事業監督規定第 12 條:

「民營公用事業,其全年純益,

超過實收資本總額 25% 時,

其超過額之半數,

應用以擴充或改良設備。

其餘半數,應做為用戶公積金,

以備減少收費之用。」

從中可見,

民營公用事業若是獲利超過資本額 25%,

也就是 EPS 2.5 元時,

超過的部分就得充公,以欣泰而言,

它在 2013 年EPS 已達 1.24 元,

到 2019 年,其營業淨利成長約 3 倍(見表1),

所以透過盈餘轉增資配股、提升資本額,

讓EPS 不會超過 2.5 元,

這樣才不會讓公司努力經營的結果,

因獲利成長而充公。

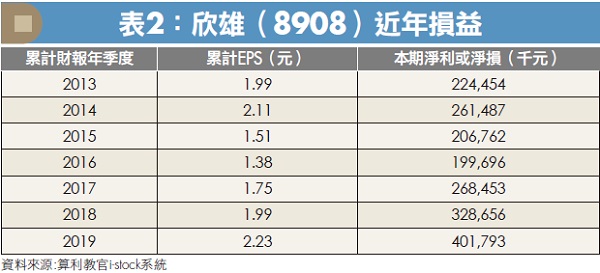

欣雄瓦斯(8908)

再來看看主要經營區在高雄市(原高雄縣),

且工業區用戶占營收高達 95% 的欣雄瓦斯(8908),

近10 年來年年配股,

營業淨利從 2.2 億元成長到 4 億元(見表2),

若是不配發股票股利,

以它 2013 年EPS 已達到 1.99 元來看,

其獲利成長幅度,

EPS肯定會超過 2.5 元,

所以從這裡可以得知,

天然氣產業在民營公用事業

監督條例的箝制下,

為了避免辛苦賺來的錢,

超過EPS 2.5 元而充公,

只好透過盈餘轉增資,擴張股本,

雖然表面上EPS 未有明顯增幅,

其實是每年穩定成長。

另外,民營公用事業監督條例

第 9 條有明確的規範,

經營期限以 30 年為標準,

期滿時,

中央或地方政府得備價收歸公營,

若你是公司經營階層,

面對不管經營得再好,

未來都有可能收歸公營,

你會努力打拼嗎?

通常不會吧,如此一來,

自然也少了想要繼續成長的動力,

也不想多角化經營,

為股東獲取更多利益。

2019 年底,

民營公用事業監督條例廢止後,

可以發現上市櫃瓦斯公司經營面向越來越多元,

以欣雄為例,2020年宣布跨足太陽能發電,

第 3 季就可以掛表發電挹注營收,

想必這也是民營公用事業

監督條例的緊箍咒廢止後的好處。

再以日本瓦斯公司的發展來看,

東京瓦斯(JP 9531)的本益比為 41.89 倍,

EPS 為56.25 日圓,

日本瓦斯(JP8174)的本益比為 25.55倍,

EPS 為 205.88 日圓,

都屬於高本益比,

對照台灣上市櫃天然氣公司的本益比

於 19.43到 25.54 倍之間,

台灣天然氣公司的本益比相對較低,

主要的原因應該是日本長期處於零利率,

定存族的資金轉進公用事業,

尋求高於定存且穩定的配息。

(首圖來源/shutterstock;撰文/楊禮軒)

由 Money 錢 158 期 授權轉載

未經授權,請勿轉載!

( 責任編輯 : CMoney 編輯 / BELL)