發表

發表

我的網誌

我的網誌

【我們想讓你知道】

破除存股族迷思!要注意當看到某檔股票殖利率高,接下來如果能繼續維持才是重點...而大家喜歡存的金融股,股價漲多了到底還要不要繼續存?符合以下 4 條件,才符合複利式存股的選股原則!

文/ 喬哥, 籌碼喬哥的股市學堂

只求穩定和安全,金融股只買國銀股

我有一位客戶,帳戶裡的股票全是金融股且都是國銀股類,平時很少買賣,但每隔一段時間,就會接到他的電話要買金融股,而且買進後幾乎沒有賣出,偶爾股價漲幅有比較大時,他才會做一些調整。

某天他來公司辦理業務,談話中得知他是一位已退休的教師(後來發現退休族群還滿喜歡買金融股的),最大的原因是金融股讓他感覺比較穩定、安全,而且每年銀行也都有不錯的股利配息。

問他為何不考慮其他類型的股票,或許還能夠有更高的報酬率。他說他對股票不是很了解,年紀大了也沒有心力再去了解其他公司,他認為買金融股有保障,就算報酬率比其他電子類或傳產類低,但比較不用承擔風險。

只存金融股的投資人,期待的是穩定、安全。相對於電子業,有上中下游以及各轉投資事業,複雜程度比起來還算是相對簡單得多。大家認為銀行股比較有保障的原因,應該是如果銀行出現倒閉危機,政府出手搭救的機會,也會比電子公司或傳產公司來得高,尤其更認定國銀股不會倒。

其實就算只想做金融股的存股,並不用限定只做如兆豐銀、華南金、彰銀、第一銀、合庫等「國有銀行股」。商業銀行類如台中銀、遠東銀、京城銀,或中型金控如元大金、永豐金等,殖利率有時都比國有銀行股高。

一樣是投資穩定、安全的類股族群,運用複利式存股的進場時機,調整買進與賣出方式,還是能享有比只買國銀股還高的報酬。

一味相信媒體報導的高殖利率股

近幾年由於存股很流行,加上媒體都會報導分享各種存股達人的投資方法,很多人也都開始加入了存股的行列。而我也有學員開始把孩子壓歲錢,每月省吃儉用存下來的幾千元。購屋基金的頭期款。或是未來準備養老的退休金等等,投入存股行列。但他們通常的問題就是喜歡選當下媒體報導的高殖利率股。

什麼是當下報導的高殖利率股?

報紙或雜誌有時會不定期介紹某某股票在今年會配發多少錢的股利,如果以目前的股價換算,某某股票會有很高的殖利率。當學員問我這股票殖利率這麼高能不能買的時候,我會問他「只有今年這麼高?」還是「過去三至五年來每年平均都這麼高?」

如果某一檔股票今年能夠配發這麼高的股利,代表去年有非常好的獲利,那接下來還能不能再維持這樣好的獲利,或是還能再成長。如果可以,我們就考慮,如果只是這幾年表現得好,但未來不一定,自己也不是很確定的話,那就要好好思考一下。

案例分析敦泰(3545)

2022 年 4 月,驅動 IC 大廠敦泰公告股利政策,預計每股將配發 15.71 元現金股利,若以當時股價約在 120 元計算,現金殖利率約為13%,對存股族來說這利率還滿誘人的。

為了了解這檔股票是不是值得投資,我把敦泰過去三至五年(2021 年至 2017 年)的股利加總計算,以 120 元的股價算出殖利率約 1%至1.2%,這是高殖利率嗎?

結果才 1.2%!這樣的殖利率我只能說:「謝謝,再聯絡」。

報章雜誌報導殖利率算法,常會把當年度的股利配發,用當下市價計算,如果當年度股利配發的好,殖利率就會拉高。可是這樣做法會忽略過去的平均殖利率而失真,這就是我所謂的當下報導的高殖利率股。

就算殖利率沒有太低,股價走勢也並不符合複利式存股的技術面的買進條件,所以,就算只憑複利式存股的技術面判斷,我認為你也可以知道它是不是可以進場的股票。

「哪支股票可以買?」、「何時可以買?」答案在自己心中

大多數投資人,當他選到或得到不錯的存股標的時,最常問的問題就是「何時可以買」。

大多數人喜歡直接得到答案,如同喜歡問:「哪支股票可以買」,當你幫他找出了幾檔股票供他參考後,他會接著問你:「那什麼時候可以買?」

就算你回答了他這個問題,他還是會有下一個問題要問,不喜歡找答案的人或不主動找答案的人,永遠都不會知道答案在哪裡?只有當自己知道什麼情況出現才能買的時候,答案自然就會從腦袋裡浮出來。

複利式存股中已經教了你買進時機跟買進的方法,如果你沒有其他買進的方式,或許你可以先練習書中教你的這個方式,自然就會知道何時可以買。

>>金融股是傳統的存股標的,股價高還可以買嗎?

好股票都能買,重點在於價格。股價拉高後,對於想做存股的投資人還能不能買進?

股價高或不高,是當下投資人以現在價格跟過去價格做比較,現在認為的「高」,未來回頭來看算不算高,沒有人知道,但股票價格拉高對存股族來說,直接影響的是殖利率。再者是個人的價值判斷。

◼理財 Tips

複利式存股標的基本條件

- 過去 5 年公司都有配發股利

- 公司獲利都為正數且非業外收益

- 平均殖利率要高於 5%

- 根據每季獲利預估,年獲利與過去 3 至 5 年獲利相當或超越

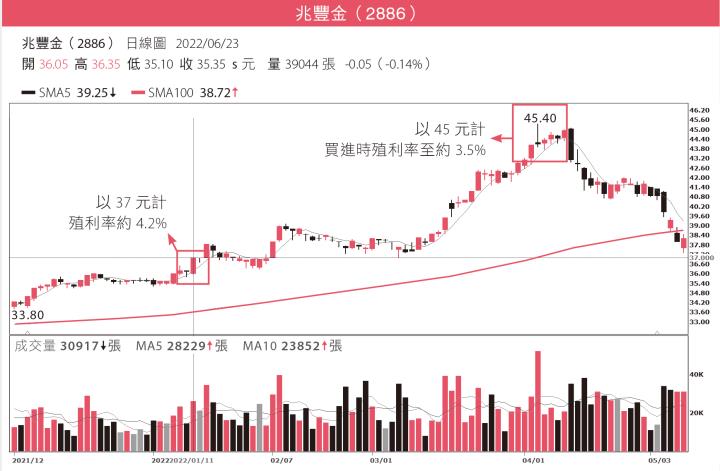

案例分析兆豐金(2886)

以兆豐金(2886)為例,當股價在 37 元時,殖利率約 4.2% 左右,當股價漲到 45 元時,殖利率掉到約 3.5%。

對存股族來說,買股票看的是長期投報,股價到 45 元之後會不會再漲,我不知道。但每年 3.5% 的殖利率,你滿不滿意、接不接受?

存股族優先要想的應該是每年會有多少殖利率,再去看股價會不會再漲,有漲最好,沒漲至少也還能賺到殖利率,所以如果不先注意殖利率,反而先想預測股價,那應該要考慮做短線交易而不是存股。

所以回過頭討論,身為存股族的你,在股價漲高後還可以買嗎?就看你對當時殖利率能不能接受。在台股市場隨便都能挑到 5% 至 7% 殖利率的股票,而你若要堅持要買股價漲高後,殖利率已在 4% 以下的股票,我不會說不行,但就怕萬一下跌,價差賠的還比殖利率還多。

金融股是不錯的存股標的,雖然平均殖利率略低於傳產或電子股的存股標的,但有些股票會配發股票股利,有「配發股票股利」是我選股時很喜歡的條件之一,因為能「積累股數」,這才是「存股」。

雖然複利式存股並不是以參加除權息為前提,不過萬一遇到需留下股票參加除權息的情況時,能配發股票股利的股票,還是會優於沒配發股票股利。而在殖利率的挑選上,金融股優先挑選 4.5% 以上的殖利率,若低於 4%,我會改挑選傳產或電子族群。

本文摘自《年賺18%的複利式存股【隨書附贈:年度選股名單建置手帳】:薪水救星喬哥教你選對穩賺股,飆速累積本金,放大資產》,作者:喬哥, 籌碼喬哥的股市學堂,出版社:境好出版

(圖:shutterstock 僅為示意 / 責任編輯:Xuan;內容純屬參考,並非投資建議,投資前請謹慎為上)