發表

發表

我的網誌

我的網誌

【我們想讓你知道】

大部分的人都知道,愈早存錢愈好,但我們往往會將退休目標擺在最後,等到 4、50 歲,大部分的財務目標,像是置產、子女教育金等都完成之後,才想到並開始準備退休金。那麼 40 歲才開始存退休金,還來的及嗎?

文 / 阿爾發機器人理財

為什麼你會需要這篇文章?40 歲的你想要 60 歲甚至更早退休,但是勞保、勞退的請領年齡卻愈來愈往後,究竟該如何準備退休金讓自己安然度過這段過渡期呢?

高齡化社會使退休年齡後移

高齡化社會的來臨,生育率下降、壽命延長,人口老化問題愈來愈嚴重,使得很多國家、政府開始將法定請領退休金的年齡往後延,在臺灣,原本法定年齡 60 歲可以請領勞保,但之後將慢慢增加到 65 歲才能請領。而身為高齡化世界第一的日本,甚至計畫將退休年齡調增到 70 歲,可見得,未來的法定退休年齡只會愈來愈拉長。

隨著法定退休年齡愈來愈長,也意味著如果想在 60 歲甚至更早退休的你,就得等到 65、70 歲,才能領到法定退休金,這中間可能會有 5 年、10 年,甚至更久的空窗期,沒有退休金可以請領,因此想要提早退休,且度過這段空窗期,就必須好好的規劃,才能順利退休,早點達到財務自由。

40 歲才開始存退休金,還來的及嗎?

然而,我們都知道,投資不是賭博,不可能在一夕之間暴富,投資最好的兩個原則就是,「善用複利」和「平衡投資風險」。大部分的人也知道,愈早存錢愈好,但是現實生活中,我們往往會將退休目標擺在最後,等到 4、50 歲,大部分的財務目標,像是置產、子女教育金等都完成之後,才想到並開始準備退休金。

這時 40 歲的你,想在 60 歲退休,已經不像 2、30 歲的社會新鮮人那麼擁有時間優勢,可以靠少少的金額去慢慢累積的複利效果;而且,也沒辦法跟他們一樣,能夠承受較大的風險去投資報酬率高的商品。因此,你若想要好好準備退休金,甚至提早退休,那就要透過選擇比較保守的投資組合、安穩投資,同時也必須提高所能投資的金額。

40 歲的你應該怎麼投資呢?來看看以下的方式:

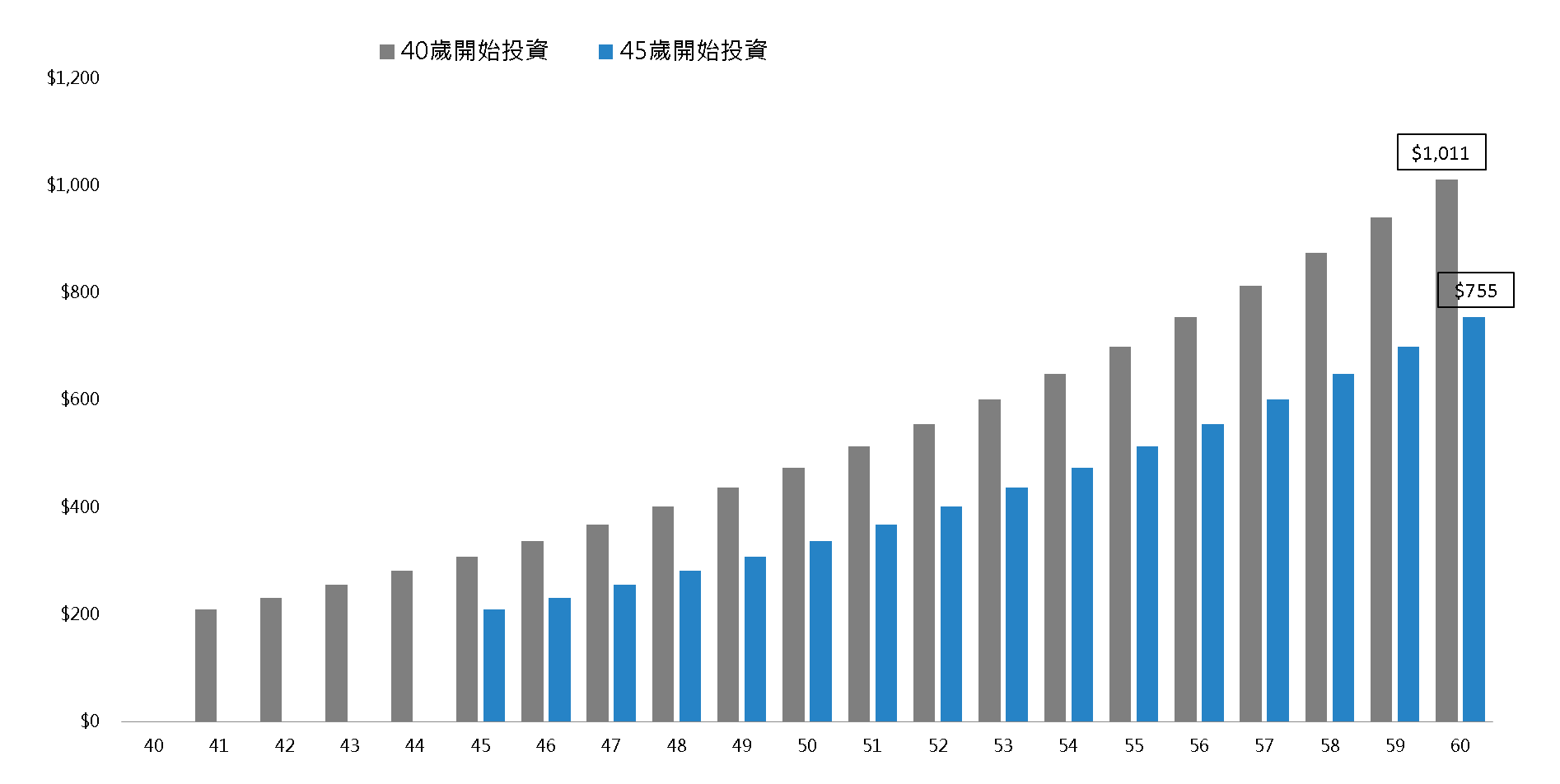

假設你擁有 200 萬的資金(初期投入資金),月薪 5 萬,年收入 60 萬,每個月存入 7,500 元(儲蓄比例 15%),選擇的是保守的投資組合(40% 的股票指數型基金與 60% 的債券指數型基金)年化報酬率 6.5%,投資時間為 20 年。就可以在 60 歲,達到 1000 萬退休金的目標。

圖:退休基金「儲蓄 15%,投資報酬率 6.5%」的增長圖

年紀越大,風險承受度越低

雖然 40 歲才開始準備並沒辦法像 25 歲的年輕小夥子,選擇較高風險、報酬率 10% 的投資組合,透過更長時間的複利,每月只要存進薪資 6、7% 的金額,就可以達到一樣的目標,但是因為你擁有一筆存款,又提高儲蓄比例至 15%,所以還能享受到提早達到財務自由的退休人生。

但如果你又再等到 45 歲,只是晚 5 年的投資,從上圖你可以看到,跟 40 歲一樣的條件,你的退休金卻少了近 250 萬,此時的你,除非能夠每月存入 15,000 元(儲蓄比例 30%),你才能夠達到 1,000 萬退休金的目標。這也告訴我們愈早投資,就能愈輕鬆的達到目標,所以,別再等囉,請立即開始準備你的退休金!

更多好文推薦給你:

- 工作 40 年,能退休了嗎?用 3 個「計算機」算出退休金缺口!

- 你準備好提早退休了嗎?除了退休金,還有哪 5 樣東西是必備?

- 退休後每月的生活費 需要存多少錢?77% 網友認為沒有 X 萬元以上 根本不夠用!

- 退休只靠勞退就夠?忽略 6 件事,年紀再大都別想樂退!達人歎:第 2 點台灣人超常犯…

- 退休需要的錢其實很少?專家教你:提早存錢+善用複利,5 大方法讓 退休金花不完!

(圖:shutterstock,僅示意 / 責任編輯:鄭丞偉;內容純屬參考,並非投資建議,投資前請謹慎為上)