發表

發表

我的網誌

我的網誌

(圖片來源:筆者好友 aaronzhwu 拍攝)

EPS 連續 4 季較去年同期成長

殖利率 & 成長性兼具

「高殖利率」近年持續受到投資人青睞

但是,根據籌碼 K 線當中的統計

近一年現金殖利率 > 5% 的公司

就有高達 409 間公司

可見,選股的工程沒那麼簡單

無法僅靠「高殖利率」就一招打天下..

筆者在 9/7 曾寫過一篇文章,

【10 萬小資存股術】雪球股大公開,親手打造殖利率 5.4 % 「絕對防禦」投資組合!

文章中,提及長線績優企業選股邏輯

包括股息配發穩定、市場需求持續存在、

下游客戶產業分散、毛利率高且穩定、

且避開營收明顯減退的公司

今天要介紹的這間公司,

雖屬於電子族群,較不算是防禦型產業

但是,季 EPS 已連續 4 季較去年同期成長

近 10 年持續配發股息不間斷,

到底這間高殖利率 & 成長性兼具的電子公司是誰呢 ?

繼續看下去...

(贊助商連結)

♗ K 小組限時禮品 :「回饋計畫」 ✎ 點此擁有

力成(6239) 旗下 IC 封測廠 : 超豐(2441)

首先,公佈這間獲利穩定的電子公司為 : 超豐(2441)

超豐(2441) 為中低階 IC 封測領導廠

同時也是力成(6239) 集團旗下的一員

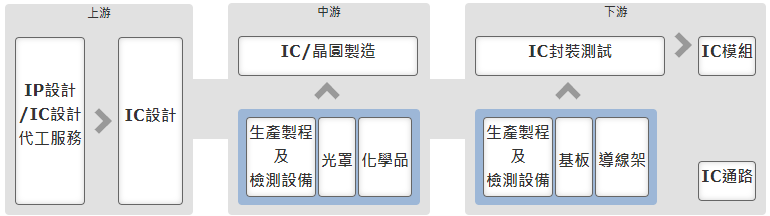

這裡先簡單說明一下,

在 IC 晶片整個產業鏈中,

首先從 IC 設計開始,規劃最初的電路圖

接下來進到 IC 製造,

大家耳熟能詳的台積電(2330),就是晶圓代工這階段的佼佼者

最後就是進到 IC 封裝、測試

以塑膠、陶瓷或金屬包覆晶粒,

避免成品受到汙染

並測試 IC 電性、散熱是否有異狀,確認品質無瑕

✎ 下游無單一客戶佔營收比重過高

若公司有單一客戶佔營收比重過高,

業績就可能隨大客戶經營狀況出現較大變數

甚至下游客戶出現利空消息

公司的股價也會受牽連。

從 106 年度的年報中觀察,

超豐(2441)下游客戶多元,

最近 2 年以來,無單一客戶佔營收比重超過 10%

公司營運上,較不易因單一大客戶掉單而受到大幅影響

有利獲利穩定度

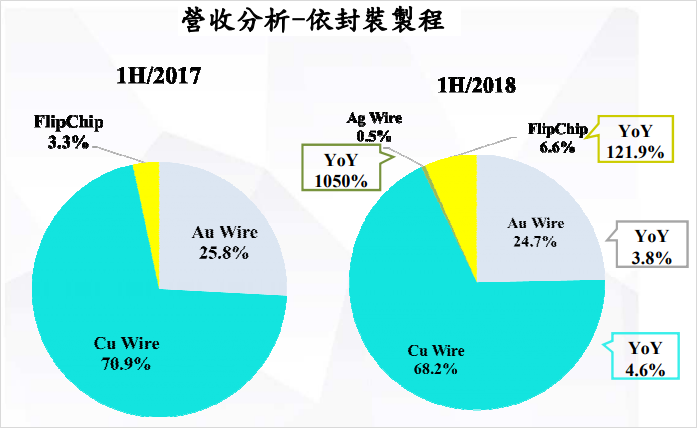

✎ 「Flip Chip」成長動能顯著

在電子產品追求輕、薄、小的背景下

IC 封裝的技術也隨著終端電子產品的需求而演進

超豐(2441) 依封裝製程技術分類,

大致可分為銅打線(Cu Wire)、金打線(Au Wire)、Flip Chip、銀打線(Ag Wire)

其中 「Flip Chip」(覆晶技術) 貢獻營收比重,

2018 上半年較去年同期明顯成長,

YoY 為 121.9 %

明(2019) 計劃增設生產線、提升產量

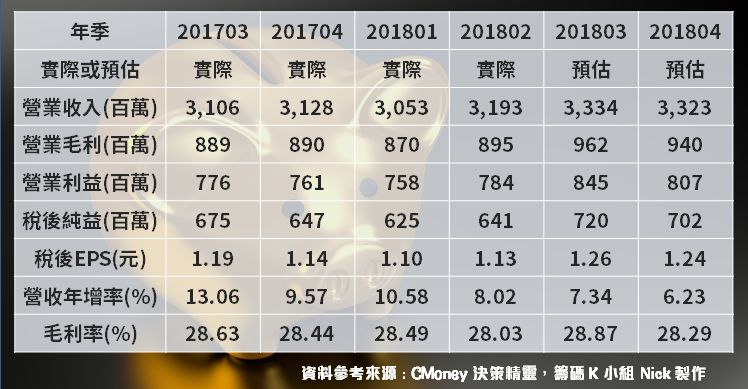

✎ 營運穩定成長,2018H1 營益率、純益率達 20%

市場上,有部分公司營收成長亮眼,

但是因營業費用增加、或業外損失影響,

最後的純益總額,無法跟上營收增長的幅度

但從下方成長率分析表觀察,

2018Q2 超豐(2441) 除了營收穩定成長

營業利益、純益也同步向上增加

顯示營業費用控管得宜

從季度財務比率來看,

超豐(2441) 今年 Q1、Q2 營益率、稅前純益率皆達 20% 以上,

在眾多電子公司中,屬於前段班水準

✎ 打開【籌碼 K 線】,挖掘更多法人看好股

預估 EPS / 股利發放預估

✎ 2018 券商預估 EPS 平均值 : 4.75 元

超豐(2441) 目前累計上半年 EPS 為 2.23 元

根據 籌碼 K 線 法人報告清單顯示,

近 90 天內,共有 2 間券商出具報告

2018 全年 EPS 預估值落在 4.7 ~ 4.8 元

若取平均值,全年 EPS 為 4.75 元

✎ 筆者預估 2018 全年 EPS : 4.73 元

上述報告出具時,

7、8 月份營收尚未公告出來

筆者結合法人預測值,

並將最新數據納入考量,

因 8 月份營收成幅度較為一般,僅 5.35 %

故筆者對 Q3 營收預估總額經過調整後,

預估 2018 全年 EPS 為 4.73 元,

認為要達 4.8 元以上的機率,可能較小

✎ 明(2019)年發放股利預估

根據 超豐(2441) 股利發放記錄,

近 5 年現金股利發放率落在 68 % ~ 70 % 之間

若以 2018 預估 EPS 4.73 元、

筆者以 現金股利發放率 68 % 為估計基礎,

推算出明(2019)年現金股利發放金額為 3.2 元 ( 4.73 元 * 68%,四捨五入)

(*數據純屬預估,非公司表示,僅供參考、無推介買賣之意)

(註 : 2017 現金股利是於 2018 年發放,以此類推)

綜合評析

✎ 力成(6239) 持股比重達 42%,有利籌碼穩定

依公開資訊觀察站顯示,

母公司力成(6239) 持股比重達 42 %

同時也是董事,屬於內部人

除了有利籌碼穩定度,

超豐(2441) 也可享有 力成(6239) 母公司相關資源

✎ 景氣影響變數 : 國際貿易戰

依產業循環週期來看,

下半年營運表現通常會較上半年佳

但封測業務能否成長,仍與上游整體 IC 產業好壞有關

若國際貿易戰影響擴大,

對未來景氣的不確定性將會增加

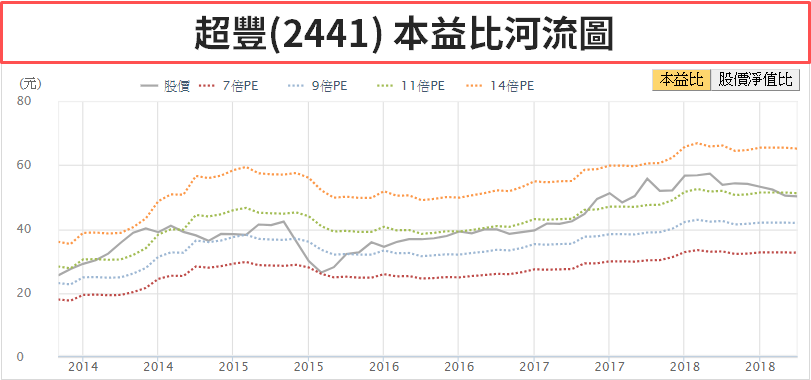

✎ 業績爆衝性成長機率較低,市場給予之本益比不高

市場給予個股之本益比,

會受整體產業的成長性、公司於產業中的地位、

未來獲利的能見度等因素影響

超豐(2441) 雖然近年來盈餘表現穩定,

但 IC 封測業務本身,

業績的爆發力較不具想像力

從下方的本益比河流圖觀察,

近年超豐(2441) 的本益比大多落在 8 ~ 12 倍之間

若以目前 10/1 收盤價 50.2 元、2018 預估 EPS 4.73 元計算

本益比為 10.6 倍,屬於合理區間

✎ 以目標殖利率法判斷進場時機

筆者認為超豐(2441) 為成長溫和之高殖利率股

定位與先前介紹過的 神基(3005) 雷同。

若以 2018 全年 EPS 4.73 元、

明(2019)年股利發放金額 3.2 作基礎,

假設持股成本在 50 元以下,

潛在殖利率可望達 6.4 %

除了參考本益比河流圖外,

以基本面分析為主的投資人

可以「目標殖利率」的概念,

判斷進場時機,

參考公式 : 2019 年預估發放股利金額 3.2 元 / 股價 = 目標殖利率

(註 : 以上數據純屬預估,筆者無推介買賣之意)

喜歡個股洞察報告嗎 ?

歡迎進入我的 雞尾酒投資 Bar,從高殖率股開始..調配出自己最屬意的投資組合

加入 CMoney 財經日報 》最新營收噴發股不漏看

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。