發表

發表

我的網誌

我的網誌

(石牌的咖啡廳 - 蔡誠圃 拍攝)

朋友未養成儲蓄習慣

竟無意間積欠信用卡債

前陣子跟一位好久不見的朋友聊天

突然聊到一半提到她有想問存錢的部分

只是在了解她的財務近況時發現

因為她當初出國去日本玩

在幫忙代購商品時是用信用卡刷卡結帳

回國收款後,卻忘記留存還款的現金

加上平時沒什麼儲蓄習慣

導致後續在信用卡帳單來時未能一次還清

每個月以最低還款金額去還款

加上在外生活還有租金、每月應繳費用

資金壓力就有點大,但又覺得自己沒存款不行....

(贊助商連結)

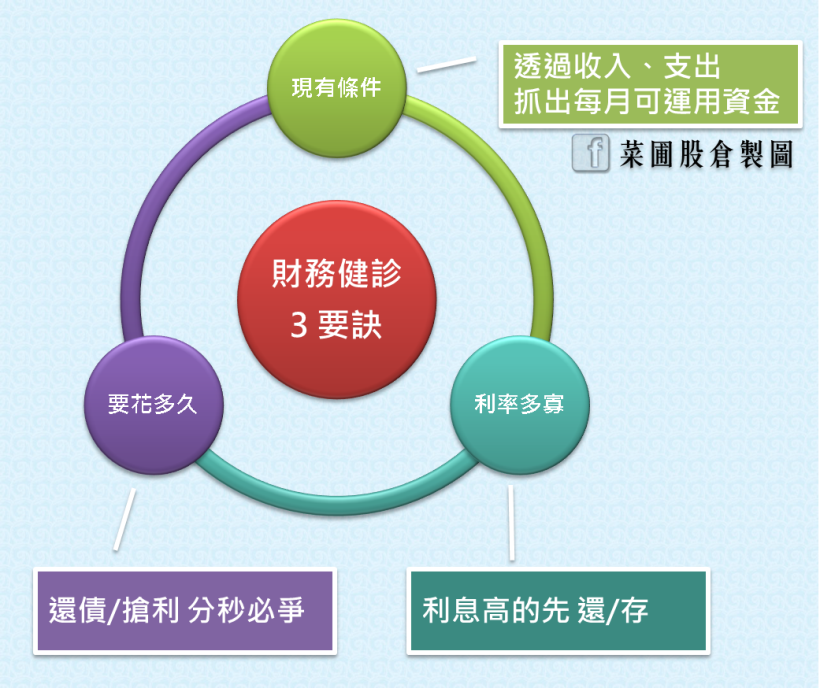

財務健診三要訣

迅速抓出理債、理財方向

現有條件、利率多少、要花多久

在整團線最亂的時候該做的就是:找到線頭

這樣才能順著線頭,一步步把線理順

在檢視自己財務時,也是如此

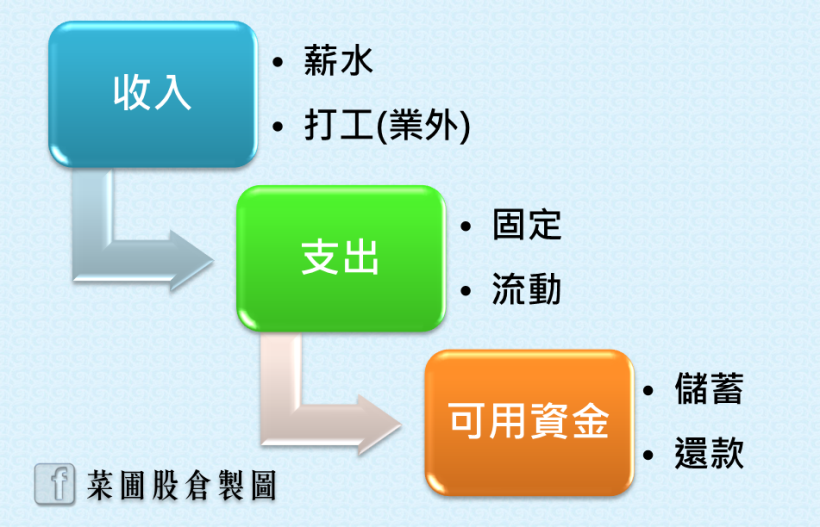

1. 現有條件 - 抓出可活用資金

先檢視自己的現有條件:收入、固定支出

這樣才能抓出自己的還有多少流動資金可運用

收入部分可以透過假日打工去提高

而固定支出舉凡房租、學貸、手機與網路的月租費…等

皆屬於固定支出的範疇,建議先明列出來

這樣才有辦法去抓出每個月可活用的資金

2. 利率多少 - 利息高的先還/存

在了解後,我給的建議就是:先理債再理財

由於朋友積欠的是幾萬元的利息卡費

而雖然信用卡的循環利息從 2.74% ~ 15% 皆有

(看各間銀行的差異化利率區間,通常會附在帳單上)

但一般來說要拿到低的循環利息相當困難

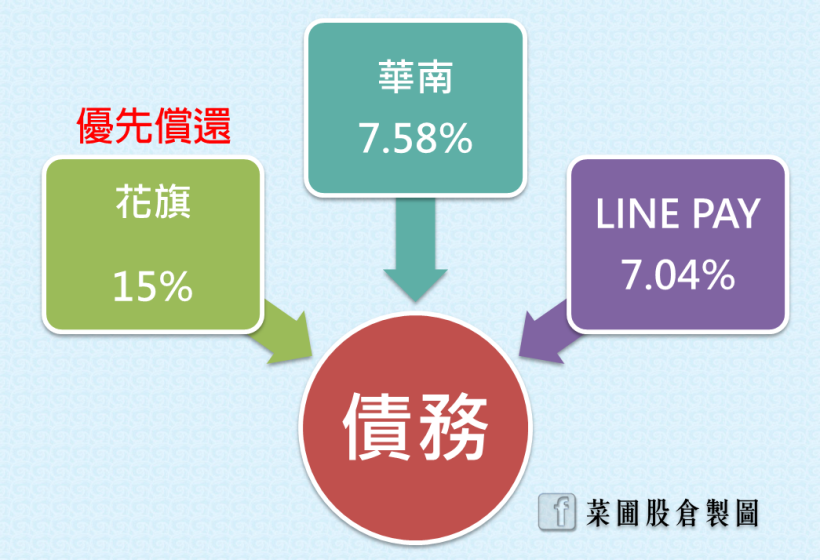

我自己詢問身旁朋友信用卡,目前循環利息分別為:

中國信託LINE PAY卡的循環利息為 7.04%

花旗現金回饋白金卡的循環利息為 15%

華南的超級現金回饋卡循環利息為 7.58%

留意卡債利率:優先清掉高息債務

在存錢時,大家都會優先選擇利息高的去存

同樣在檢視自己債務情況時,也一定要清楚

所以我通常會特別留意債務上的利率差別

尤其卡債的循環利息是會將利息再計入

以剛剛提供的資訊來說,同樣 10,000 元

落在 LINE PAY 卡與花旗現金回饋白金卡

利息就直接瞬間差上 2 倍

所以你在釐清財務狀況時,就應該要明確知道

哪些信用卡債需要集中火力先還清

然後其餘信用卡先停止消費

並按時繳交最低應繳金額,避免被罰違約金

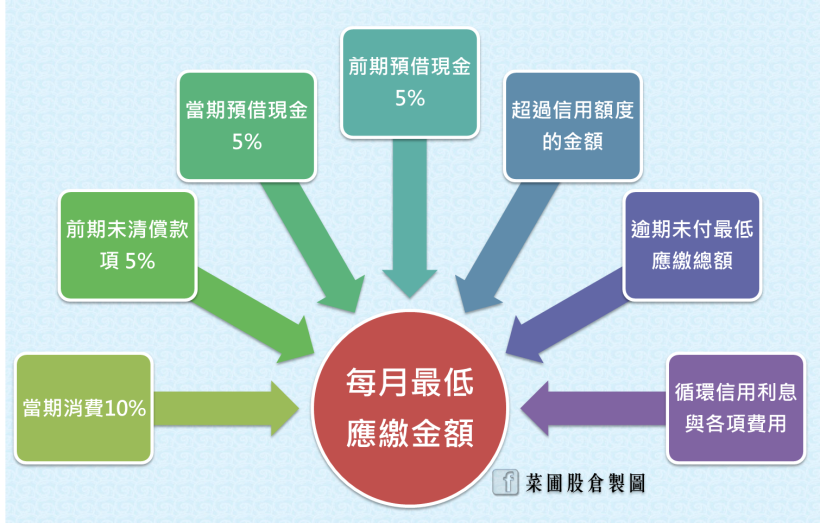

勿入陷阱:最低應繳金額

這是在釐清財務時,特別告誡朋友的部份

以後千萬不要每月只繳最低應繳金額

金管會有明文條列出最低應繳金額應有

1. 當期消費的 10%

2. 當期預借現金、前期未清償之消費帳款

前期預借現金等應付帳款 5%

3. 每期應付之分期本金及利息

4. 超過信用額度之全部使用信用卡交易金額

5. 累計以前各期逾期未付最低應繳款項之總和

6. 循環信用利息及各項費用

若平常消費沒有刷爆卡的情況下,可以忽略第 4 點

一般會出現在最低應繳金額的

是我們當期消費的 10%

加上前期未清償的消費帳款 5%

其餘皆會成為循環利息的計算基礎

3. 要花多久 - 還債分秒必爭

由於一般提及債務,尤其信用卡債

都會有加計利息的問題

所以應該留意利息加計時間

並且估算自己的還款速度

以求集中火力解決債務

刪減可重複的項目

並減低固定支出,優先還債

其實這是與儲蓄想要存多同樣的道理

一般我們會為了多存些錢

而去評估自己平時的手機、住宿、網路費等

詢問的過程中,就有發現重複可刪減的項目

手機使用 499/月的吃到飽方案

但同時有 874/月的實體網路

了解對方使用網路的習慣後

對方僅有追劇,並沒有在玩線上遊戲

在網路需求上,並不真的需要到實體網路

所以除了提供後續手機合約到期

可以跳轉 399/月 的吃到飽方案以外

也建議可以將實體網路停約

改用 WIFI 分享器來使用手機網路

理完債務再談儲蓄

會建議要有先理債再理財的概念是因為

債務的幾個特性:

1. 循環利息 7% 多聽起來很高

但利息可能每月多 300 元,讓你覺得還好

只是同時,你就少存了 300 元

2. 不管你有沒有工作,債務都會追著你跑

每個月就一定都要還這些錢

3. 支出習慣差不僅讓你更難存到錢

並有可能踏入以債養債的情況

現今利率低迷,以往固定的 18%不復存在

定存利率幾乎沒機會打平債務利息

與儲蓄不到 3% 利率相比

優先還清 7% 以上的債務反而更重要

對於朋友的理財健診

同樣是運用三個口訣來做檢視

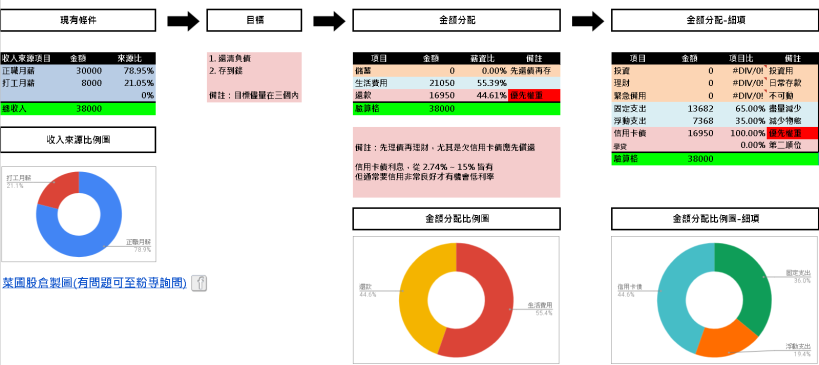

1. 現有條件

本業+業外=38,000

無其餘額外收益

每月固定開銷與生活費約 21,050

每月可運用金額約:

38,000 - 21,050 = 16,950

固定開銷部分建議可優先調整網路

令每個月可多還 874 元

2. 利率多少與約略債務:

1. 花旗 15,000,利率 15%

2. LINE PAY卡 20,000,利率 7.04%

建議:優先集中清償花旗卡的債款

LINE PAY卡先停止消費

並定期繳交最低還款金額避免產生違約金

3. 要花多久

在尚未調整固定支出時

每月可運用金額為 16,950 元

在繳交 LINE PAY卡最低金額後

花旗卡預期 2 個月可還完款

後續 LINE PAY 卡也預期 2 個月可償還

等待所有款項償還完後

再討論如何找到適合自己的儲蓄方法

最後將表格分享在粉絲頁《菜圃股倉》

如果遇到問題也歡迎詢問我

《更多理財財商》

2. 沒溝通好 別結婚!踏入婚姻不想後悔,交往時 這觀念請一定要懂

《定存股延伸閱讀》

1. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!

3. 避開 ROE 選股 5 盲點,找到【公司獲利穩定】的定存股!(內附 13 檔清單)

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律徒徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。