發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

上一篇提到了中國串流音樂產業在科技與政策的推動下,

使得版權價值連城,

因此,這次便來介紹在版權市場中,

站在較為有利的供應方的華研

台灣流行音樂為華語流行樂壇的發展指標,

華研音樂(8446)在民國 88 年創立,

推出的第一組藝人就是紅遍華語圈的知名女子天團 S.H.E.,

目前華研( 8446 )的主要業務除了音樂製作外,

也在 103 年開始積極走向文創領域,

開創文創經紀業務。

尋找有才華的文創作家,

如:爽爽貓、馬來貘、掰掰啾啾等都是旗下的作家。

2018年 S.H.E. 退團,股價腰斬

2018 年旗下知名女子天團 S.H.E. 選擇自立門戶,

與華研的合約到期後不再續約,

使得華研股價從平均 160 以上,

腰斬到最低 72.8 塊。

因此既然 SHE 的離開,

市場反應如此劇烈,

分析 SHE 的影響性就成為本篇的重點之一。

S.H.E的離開對財報有利

從資金利用效率來看,

演藝收入本身的毛利率約在 25 %左右,

而營業費用率大約在 22~23 %左右,

因此佔了 70 %的演藝收入基本上對獲利沒有貢獻。

這是因為演藝的主要收入都會由藝人抽走,

從公司經營的角度來看,

演藝活動更偏向於投資活動,

讓旗下藝人宣傳曝光、打知名度。

反而是剩下占比約 25 %為的授權收入貢獻了絕大部分的獲利,

因此,

從財報的角度來看,

S.H.E. 的離開使得華研的營收來源會更集中在高毛利的授權收入上,

概念上就像是傳統製造業將不賺錢的業務砍掉,

使得財報上的獲利數字更亮眼,

資金的利用效率將會更高。

但光是這樣還不夠,

S.H.E. 的離開對華研影響並不大,

但華研這間公司本身的商業模式

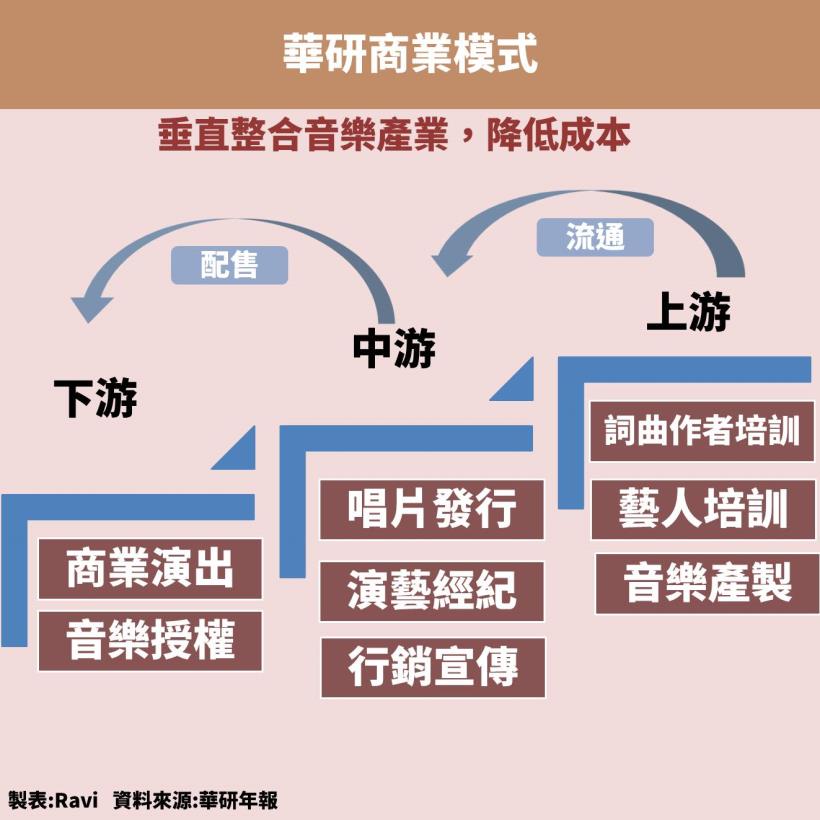

開拓全娛樂經濟,擴大營業範圍

音樂產業垂直整合

華研的策略是採取類似製造業的垂直整合,

以達到降低成本並穩定產出優質音樂為目的。

公司從產業上游的藝人與詞曲作者培訓,

到中游的唱片發行以及藝人演藝經紀,

再到下游的商演活動以及音樂授權,

全都有參與。

過去演藝產業分工相當細,

歌手的唱片約與經紀約通常是分開的,

華研的獨特之處在於其是台灣唯一整合著作權與經紀權的音樂公司。

可以對旗下藝人量身打造發展路徑。

主要歸功於透過自家農場系統培養藝人,

在培養過程中華研提供完善的職涯規劃及舞台。

在過去實體唱片營收高的時候差異性不大,

但近年來消費者對藝人的關注已不限於歌曲而是在藝人本身,

此時傳統唱片公司與經紀公司分開的模式就需要轉型。

透過整合著作權與經紀權,

可以對旗下藝人量身打造發展路徑,

提高藝人的曝光能力,

因此在其他唱片公司為了賣不出實體產品而苦的時候,

華研已經透過中國實境節目拓展營收來源,

在節目打響人氣之後又可以回過頭來發唱片。

唱片發完又可以把歌曲授權給串流平台賺取高毛利收入。

串流音樂平台崛起,授權收入大增

華研的營收來源分為實體、授權及演藝經紀三類。

實體收入:包含實體唱片與周邊商品。

授權授權:主要來自串流音樂平台的版權授權金。

演藝經紀收入:包含藝人參與節目製作或舉辦演唱會之收入。

由下圖可以得知,

華研從 2013 年至 2018 年的營收年複合成長為 12.54 %,

但光憑營收我們無法了解這家公司是否受到 S.H.E. 影響,

因此我們便得從營收結構著手。

獲利集中於授權收入

其中授權與演藝經紀收入的比重較大,

從毛利的角度來看,

雖然授權收入過去幾年都只佔約3成

但華研有超過 95% 的獲利來源都屬於高毛利事業,

授權收入的毛利率在 70%~80% 之間,

授權收入比重提高能有效帶動毛利率提升。

音樂產品與演藝經紀的營收變化與該年度的藝人活動相關,

活動頻率跟單次活動吸引到的消費者數量都會有影響,

因此這兩項營收較不穩定,

目前台灣的市場收費機制較完善,

中國市場則尚未落實使用者付費,

因此音樂平台主要以廣告收入的方式支付授權費給華研,

在中國官方推動下,

華研手上握有的音樂版權價值連城,

並且未來串流音樂平台的收費機制會更明確,

每年音樂版權收入就可以帶來穩定獲利

使華研營收與毛利率進一步成長。

版權漲價,授權金額逐年成長

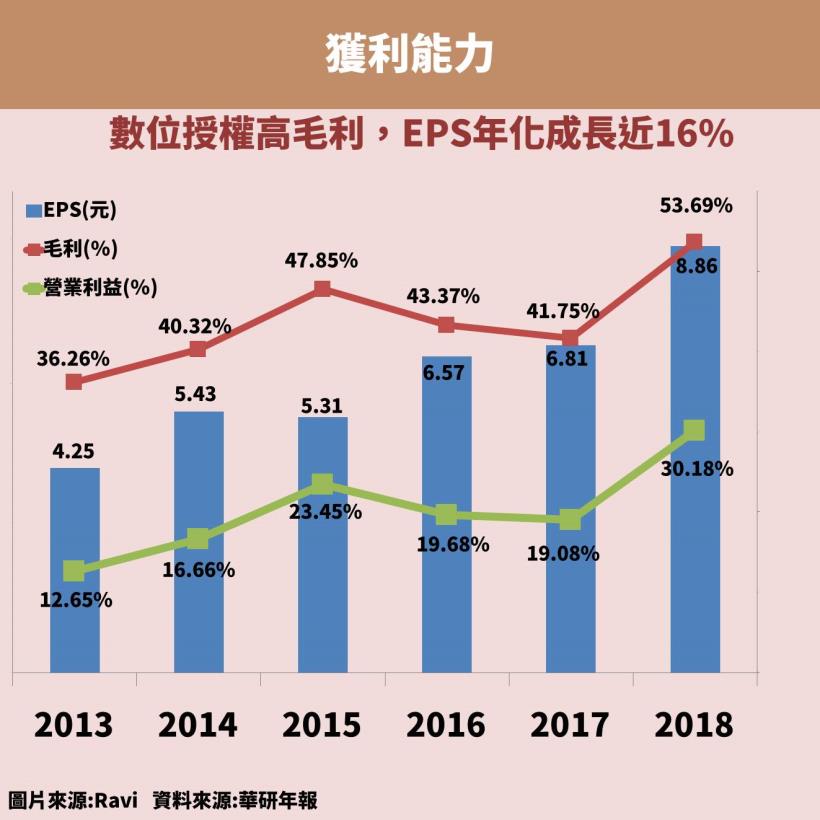

由下圖可以得知

公司過去 5 年 EPS 從 2013 的 4.25 元,

持續提升至2018年的 8.86 元,

其年化成長約為 15 %,

音樂授權的營收在近年則穩定成長,

主要受消費者轉向數位音樂影響,

過去數位音樂最大的困境是盜版猖獗,

伴隨中國政策對於版權的維護,

盜版問題已得到初步的解決。

結論

華研通過掌握藝人的著作權與經紀權,

並提早進入數位音樂市場,

在各國越來越注重著作權情形下,

可預期串流服務的權利金會增加,

對華研的授權收入有利;

未來則要看華研旗下藝人發展,

S.H.E. 的離開雖然對華研的公司運營並沒有真正致命的影響,

但長期仍得看華研旗下的藝人發展,

培養新的藝人來彌補 S.H.E. 離開的獲利缺口,

將會是關鍵因素。