發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

在 上一篇文章 當中我們提到了

5G 通訊當中小型基地台扮演了無可取代的角色,

並且得出了以下這三個結論:

1. 受惠 5G 進入高速擴張期,小型基地台市場規模在 2025 年將來到 35 億美元

2. 由於 5G 電磁波有效覆蓋範圍短,因此需要「大量」小型基地台

3. 能替電信商省下超過 30% 成本的小型基地台的 vRAN 技術將來有望成為主流

在上次提及的台系小型基地台概念股當中,

雖然中磊 (5388)、智易 (3596)、啟碁 (6285)

三間廠商在不同專業領域各擅勝場,

但真正拔得 vRAN 商機頭籌,

成為目前世界上唯一有 vRAN 合作經驗的

其實是台系網通廠當中的老牌資優生 - 中磊

這篇文就帶大家一起認識這間公司。

本文將分成以下四大部分:

1. 中磊概覽 – 連續 23 年獲利的老牌資優生

2. 危機處理 – 從 2018 年 EPS 大減四成到重回軌道

3. 四大產品 – 閘道器毛利率低;固網、物聯網、商用網路附加價值高

4. 未來發展 – 5G 普及後,小型基地台與物聯網產品將成為營運雙箭頭

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

連續23年獲利的資優生

中磊 (5388) 成立於 1992 年,並於 1996 年開始公開發行,

是台灣網路寬頻設備的代工廠,

自從上市以來遭逢亞洲金融風暴、網路泡沫、金融海嘯

也走過 3G、4G 的挑戰與商機,

還是連續 23 年繳出了獲利的亮眼成績單,且年年配息

在網通廠當中可說是非常穩健的老牌公司,

然而,2018 年的低迷表現不禁讓人擔心中磊是否進入衰退期?

先說答案:我們認為這只是暫時性的衝擊,

接下來就讓我們深入探究這間公司,

並了解它在 2019 年是如何擺脫低潮的。

營運危機 - 2018 年遭逢短暫營運低潮

關稅戰導致營收大幅下滑 15 %

2018 年中美爆發貿易戰,當時中磊的產能有 80% 在中國

也就是說能不被關稅打擊的產能只佔了 20%,

但是中磊 (5388) 的美國客戶卻占了營收比例的 40%,

在這個利空狙擊之下, 2018 年中磊的營收因而大幅下降 15%。

被動元件原料漲價侵蝕毛利率

除此之外,2018 年上游被動元件供不應求

拉高了中游網通廠商的原料成本,

中磊在這個大環境之下也難以倖免,

整年毛利率因此掉了 2% 左右。

當機立斷建立菲律賓產能,不再受關稅影響

過了短短不到一年,

中磊已經建立起菲律賓的第三地產能,

並且在 2019 年 6 月開始投產,

目前的產能分布為:中國 60%、台灣 20%、菲律賓 20%,

等於說非中國的產能已經拉到了40%,

未來出貨給佔了 40% 營收的美系客戶時

將不再受到關稅的影響。

被動元件掉價 + 產銷組合轉優,獲利重返成長

同時,因為被動元件的價格 2019 年快速下降,

中磊也擺脫了高價原料的負擔,

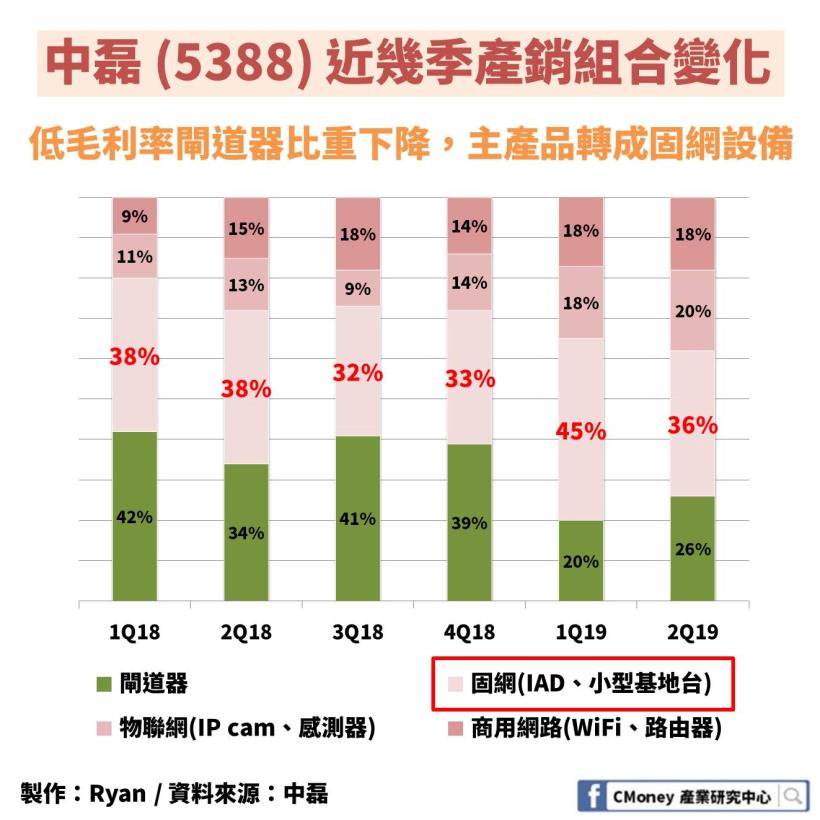

加上中磊 2019 年調整了產銷組合,

減少低毛利率的閘道器生產比重,

透過與終端需求端的直接對話,

掌握其對於產品的需求,擴展更多的利基型市場,

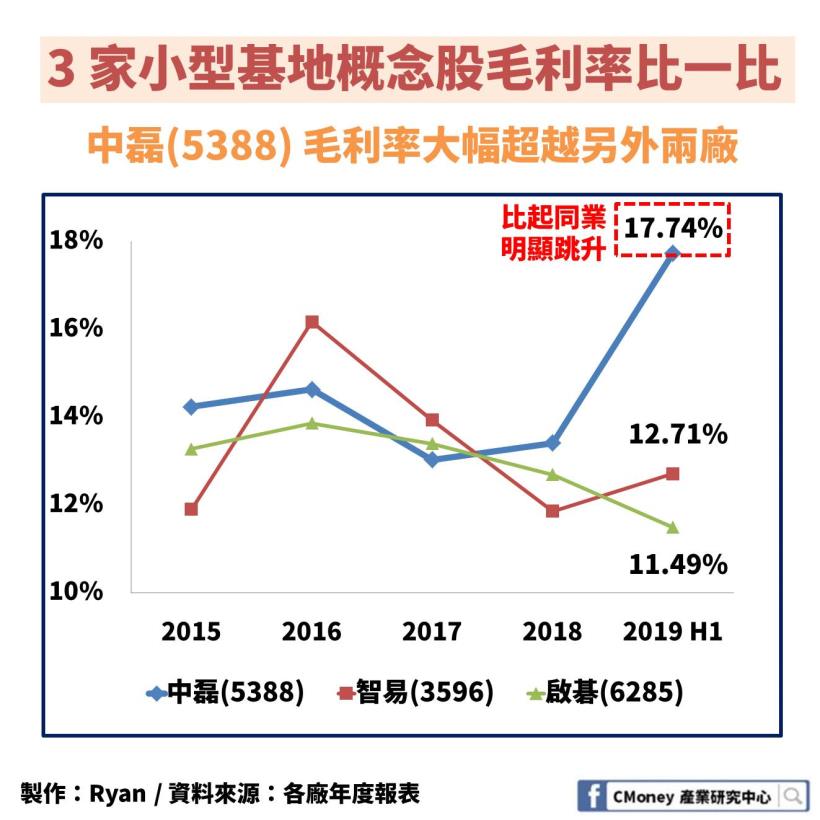

種種努力,讓中磊 2019 年的毛利率從 2018 年的 13% 躍升到新高的 17%。

對比同業在 2019 年的表現,可說是相當亮眼,

也帶動了中磊在 1H19 的 EPS 回到 1.6 元,比起 1H18 的1.32 元高出 20% 以上。

四大產品線現況:

閘道器、固網、物聯網產品、商用網路各有優勢與挑戰

在上一個部份我們提到中磊透過改變產銷組合提升毛利率,

那麼中磊 (5388) 現在到底有哪些產品呢?

中磊過去主要產品是技術門檻較低的閘道器,

但是在 2019 年開始調整策略,改以高附加價值的產品為主,

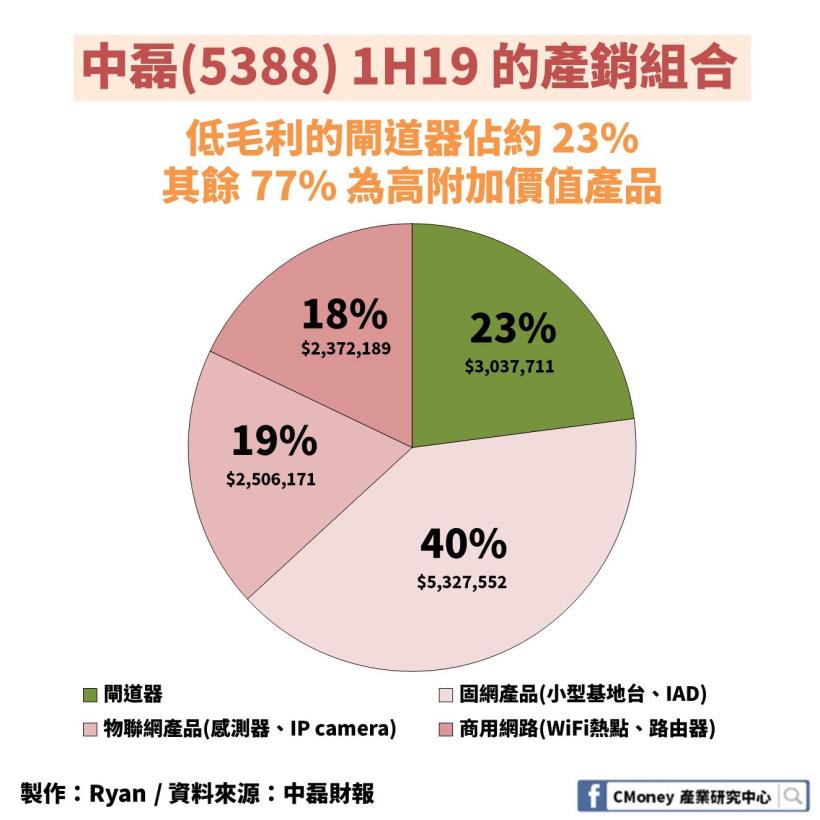

從最新公告的 2019 上半年的產銷組合 (下圖) 可以得知:

低毛利的閘道器佔約 23%,其餘 77% 則是高附加價值的固網、商用網路、物聯網產品。

佔 1H19 營收 23% 的閘道器價格競爭激烈

閘道器其實就是伺服器的一種,

經常在家庭中或者小型企業網路中使用,

用於連接區域網路和網際網路。

當我們要去朋友家找朋友時,

會先經過自家的大門,

再通過朋友家的大門,

最後才找到朋友。

而日常當中我們傳送網路訊息的過程其實也是如此,

閘道器就好比那扇大門,

所有網路訊息的轉接都得靠它。

誠然,所有網路通訊都與閘道器脫不了關係,

但是這項產品的技術早已成熟,

很難再在性能上有決定性的突破,

因此削價競爭相當激烈,

屬於毛利率 < 10% 的紅海市場。

固網、商用網路、物聯網附加價值高,

其中物聯網產品與商用網路是最大獲利來源

1. 固網產品包含了小型基地台以及 IAD (Integrated access device) 。

在 上一篇文章 當中的主角小型基地台,

主要功能就是讓我們日常當中的網路訊號可以覆蓋得更完整,

目前主要還是以 4G 小基地台為主要出貨商品,

5G 的小基地台要大量出貨仍得等到 2020 年。

IAD 的功能則是整合影像、聲音等各種我們想要傳送的資料,

把它變成一個封包,並且透過最佳化處理,

讓這一個個封包能夠以正確、快速的方式進行傳輸。

由於固網產品大多是替下游客戶量身訂做,以達成其需求,

附加價值比起閘道器高出不少,毛利率落在 15~20%之間。

2. 商用網路產品則是賣給電信商的路由器以及 Wi-Fi 熱點。

路由器是協助使用者最佳化訊息傳送路徑的設備,

前面提到了 IAD 可以把東西整合成一個個封包,

而路由器則是判斷封包該怎麼從哪條路徑運送比較好,

再幫你把封包送到那條路徑上,

也因此,對於要處理大量使用者通訊需求的電信商來說,

合用的路由器當然也就不可或缺了。

至於 Wi-Fi 熱點的部分,

功能大家應該並不陌生,

但各位朋友也許並不曉得:

其實 Wi-Fi 的規格也正在持續提升,

目前的最新規格已經進化到了 Wi-Fi 6,

與現行的 Wi-Fi 5 相比,

Wi-Fi 6 產品運用了許多高端技術,

使得網路速度更快、能夠讓更多人同時使用,

因此其實也是高附加價值的產品之一。

3. 物聯網產品以IP camera為主。

IP Camera 其實就是一種智慧化的安控設備,

也是物聯網的智慧家庭的一環,

本身像是一台電腦,

可以進行大量複雜的資料運算,

例如視訊壓縮、影像智慧分析、email 報警、網路通訊等

這些都是傳統的閉路攝影機無法完成的事情,

因此可說是未來安控設備的主流,

而中磊在這個區塊深耕多年,

已是北美第一大的 IP camera 供應商。

上述無論是商用網路還是物聯網,

都是未來 5G 時代的重要應用與設備,

且由於商用網路和物聯網產品的精緻程度高,

毛利率皆在 20% 以上,是中磊獲利的最大來源。

放眼未來:小型基地台、物聯網產品成為主要動能

vRAN技術優勢成為中磊在小型基地台產業的護城河

雖然目前因 5G 的基礎建設幾乎還沒有開始,

中磊 (5388) 的小型基地台營收主要還是來自 4G 產品,

但是中磊是目前世界上唯一同時擁有 vRAN 技術與合作經驗的網通廠商,

並且即將在 4Q19 正式推出全世界第一台使用 vRAN 技術的虛擬化小型基地台,

推出之後有望替中磊帶來新一輪的營運動能。

(提醒各位看官,虛擬化小型基地台依舊是一個硬體設備,

只是使用了「虛擬」無線接入網技術,也就是 vRAN )

在 上一篇文章 中,我們知道透過 vRAN 技術,

電信商只需要升級軟體,

就能夠升級小型基地台的功能,

因此中磊的這台虛擬化小型基地台只需要稍微改變軟體,

將能夠同時支援 4G 與 5G 網路,

省去大筆的硬體資本支出,

這對於想要節省開銷的電信商來說,

無疑相當具有吸引力,這也是為何市場會看好 vRAN 以及中磊在這方面的表現。

受惠貿易戰轉單,物聯網產品營收大增

中磊目前是北美最大的 IP camera 廠商,

深耕當地多年,產品相當具有競爭力,

再加上來自中國的安控產品目前都有安全性的疑慮,

轉單效應也讓中磊成為中美貿易摩擦的贏家。

此外,未來在 5G 建設完成之後,

由於使用物聯網產品變得更加容易,

消費者將更願意購買相關的智慧家庭設備,

根據 Global Market Insight 的數據指出,

整體 IP camera 市場在 2019 ~ 2025 年將以 14% 的年複合成長率發展,

無疑又替中磊未來的營運注入更多活水。

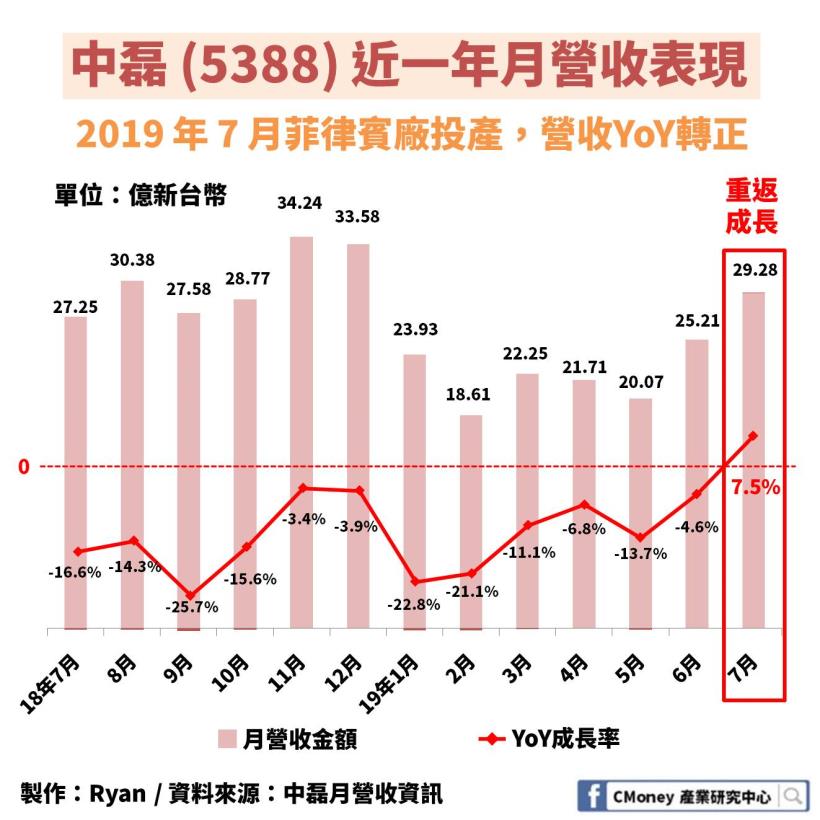

產銷組合轉優、第三地產能投產,2019 年全年重回成長

2H19 菲律賓廠的產能投產之後,

北美訂單的用戶終端設備將開始出貨,

使得中磊 (5388) 的月營收在 7 月年成長率 (YoY) 正式轉正,

且未來幾個月年成長率也有望持續成長,

擺脫 2018 年以來的衰退頹勢。

雖然菲律賓廠主要的產品為美系客戶的代工產品,

正式投產之後會拉低整體毛利率,

但公司近來減少生產低毛利率閘道器的策略依舊,

主要產品也從本來的閘道器轉換成毛利率較高的固網設備,

因此法人普遍預估 2H19 毛利率雖將因此下滑,

但全年仍能保持在 16% 以上的水準,

比起 2018 年、或是其他同業,仍高出不少。

2019 年營收質、量俱增,惟市場期望已經過高

總的來說,2019 年中磊(5388) 的營收不只將比 2018 年多,

營收品質也將優於 2018 年,可說是質、量俱增,

而透過前面的前景分析,

我們也知道這波成長不會只是曇花一現,

在 5G 時代來臨之後,將有望迎來更多商機。

然而,現在即便中磊確實成長動能相當強勁,

但市場對於 5G 商機的期望目前已經過高,

要是中磊 2H19 的成績單繳出時,

成長幅度不如投資人的期待,

則股價將很難有表現空間,

因此操作上建議不要隨意追高,

拉回再找買點方能提升勝率。