發表

發表

我的網誌

我的網誌

(圖片來源:筆者拍攝)

聯發科(2454) 在本周,成為盤面上最亮眼的股票之一,

市場傳出 OPPO、Vivo 計劃於 2020Q1 推出新機,

因此聯發科(2454) 可望在 2019 年底前,

開始放量生產 5G 晶片,等於公司布局 5G 領域正在加速中;

受到此消息激勵,8 月 28 日聯發科(2454) 股價積極上攻,

創波段新高價 367.5 元

市場除了對聯發科(2454) 感興趣,

似乎也漸漸關注到揚智(3041) 這間公司。

事實上,聯發科(2454) 是揚智(3041) 的大股東,

截至 2019Q2,持有揚智(3041) 5% 的股權,

此外聯發科(2454) 也已派人馬進駐;

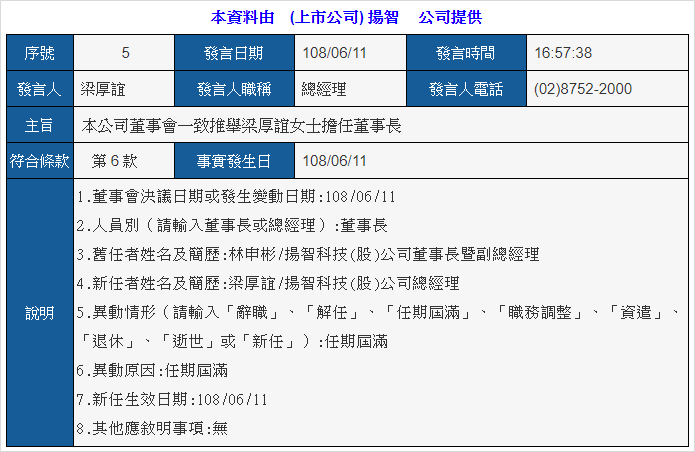

於 6 月份的股東會時,揚智(3041) 進行改選董事,

董事會一致推舉梁厚誼女士擔任董事長,

梁厚誼過去除了擔任過聯發科(2454) 代理發言人,

亦曾是聯發科集團旗下擎發通訊的財務長

(圖片來源:公開資訊觀測站)

然而揚智(3041) 已連續 4 年虧損,

未來有機會崛起嗎?繼續看下去..

(贊助商連結)

加入 CMoney 財經日報 》掌握最新台股快訊 !

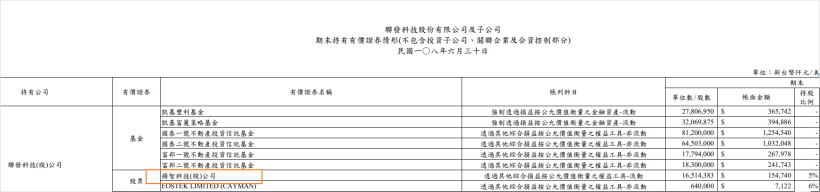

從財報解析聯發科(2454) 對揚智(3041) 持股關係

聯發科(2454) 是揚智(3041) 的大股東,

這點我們除了從新聞報導得知外,還有什麼地方會揭露呢?

在聯發科(2454) 2019Q2 季報的第 89 頁,

列示了聯發科(2454) 及子公司期末持有有價證券情形,

從這裡可以看到:於 108 年 6 月 30 日,

聯發科(2454) 直接持有揚智(3041) 共 16,514,383 股,

持股比例為 5%

(圖片來源:聯發科2019Q2季報P89)

另外,聯發科(2454) 持股揚智(3041)

其帳列科目為:透過其他綜合損益按公允價值衡量之權益工具-流動,

依 IFRS 9 第 B5.7.1 段規定,

「透過其他綜合損益按公允價值衡量之權益工具投資」,

原認列於其他綜合損益中之累積利益或損失,後續不得移轉至損益

因此揚智(3041) 的股價波動,

不會影響聯發科(2454) 帳上 EPS 數字

揚智(3041) 發展方向與財報變化觀察

揚智(3041) 成立於 1993 年,從事 IC 設計,

主要產品為數位機上盒(STB) 晶片,

目前公司仍以 STB 晶片為主要發展方向,

但同時也有著墨語音控制 IC、有意進軍智慧家庭市場

據國內法人報告指出,轉虧為盈為公司未來 1-2 年目標

展望後勢,2020 年因舉辦東京奧運,

有機會迎來一波高清 STB 晶片換機需求、

帶動揚智(3041) 營運成長

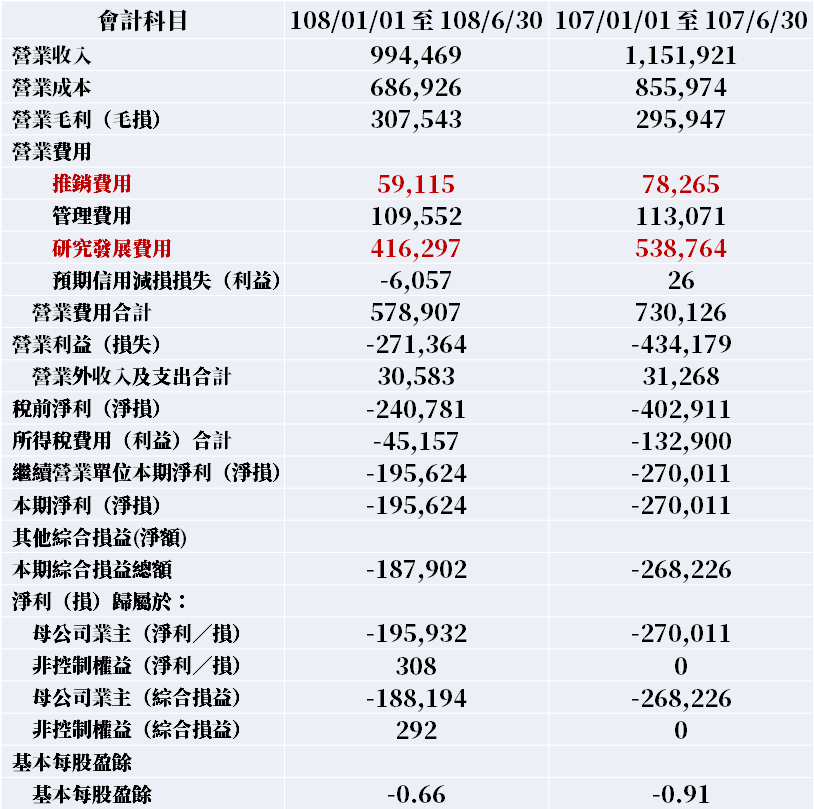

從財報變化觀察,108 上半年,

揚智(3041) 營收規模雖然是比 107 上半年減少,

但是營業毛利卻反向增加、來到 3.07 億元;

另外在營業費用當中,

推銷費用、研究發展費用分別較去年同期減少了 24.47%、22.73%,

整體營業費用為 5.78 億元,減少 20.71%

可推測:公司管理階層確實有企圖心改善經營狀況,

蹲節本業開支、減輕虧損幅度,朝「虧轉盈」的目標前進

(揚智財報/數據來源:公開資訊觀測站)

目前外資對揚智(3041) 態度

若從籌碼面觀察,

外資在 7 月中旬曾大買揚智(3041) 一波,帶動股價上揚

不過之後買盤並沒有連續性,

筆者推測:法人雖然看好揚智(3041) 未來能成功由虧轉盈,

但因轉型過程並非是一朝一夕的事,需要 1~2 年時間,

對外資法人而言,

現階段壓寶搭上 5G 趨勢的母公司聯發科(2454),

資金運用效率可能較高

(圖片來源:籌碼K線)

(圖片來源:籌碼K線)

♘ 加入「雞尾酒投資 Bar」社團,最新資產配置文章搶先看 !

♞ 結語

1. 聯發科(2454) 為揚智(3041) 大股東,2019Q2 持有揚智(3041) 5% 股權,

並已派人馬進駐、改善經營狀況。

2. 從財報變化觀察,108 上半年揚智(3041) 營業費用較去年同期縮減許多,

推測公司管理階層確實有企圖心改善經營狀況,蹲節開支減輕虧損幅度。

3. 從籌碼面觀察,現階段外資對揚智(3041) 雖然有著墨,

但未有連續性的買盤,畢竟轉型並非是一朝一夕能成,

短期內股價要一飛衝天,恐怕較難;

但在基本面有改善的背景下,長線仍是很值得追蹤。

按讚「雞尾酒投資 Bar」粉絲專頁,最新資產配置文章搶先看 !

![]()