發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

「連接器」是 3C 產品的關鍵零組件之一

更是所有訊號間的橋樑,牽動電子產品的品質

連接器這個產業發展的歷史已經有好多年,

主要功能就是用來連接電源與訊號的傳輸,

桌機電源線、筆電充電線都是連接器的一種應用,

沒有連接器,電子產品就無法有效的運作。

因為連接器產業發展至今已經是高度成熟的產業,

所以電腦相關的連接器已經是廠商必有的產品之一,

在供給如此多的情況下,難免會出現殺價競爭市場,

以至於連接器廠商非得拓展更多新的應用領域才行,

否則只會隨著廠商市佔縮小,而傷害到公司的獲利能力。

過去曾經寫過 2 間連接器廠商,都有各自強項,

信邦(3023)轉型作綠色能源、工業應用、通訊等,

正崴(2392)則跨入到無線藍芽耳機、伺服器、電動滑板車等,

每間廠商都各自找尋自己能夠站得住腳的利基點並積極發展。

凡甲(3526):成功轉型至伺服器以及車用領域

抓準利基點,2016 年毛利率開始大躍進

今天要介紹的另一間連接器廠商就是凡甲(3526),

公司成立於 1998 年,並在 2007 年掛牌上櫃,

原本的產品就是以筆電相關的連接器為主,

不過隨著產品毛利率下滑,下定決心作轉型,

目前已經跨入到伺服器以及車用連接器的領域,

甚至現在伺服器相關的營收比重已經約 50%,

非筆電領域的比重正式超越了筆電的比重。

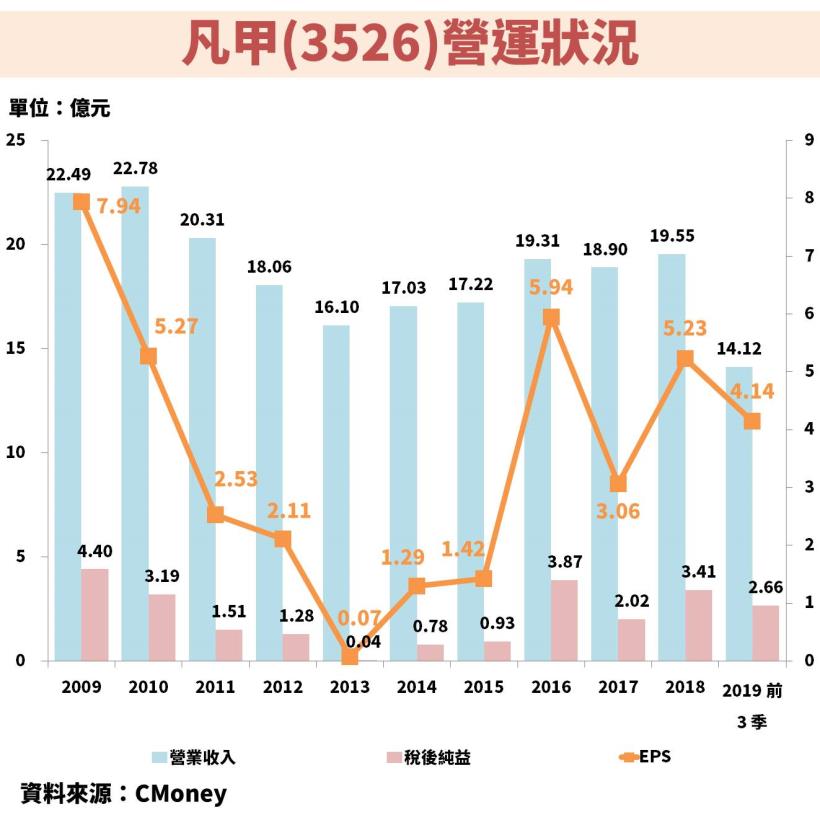

接著讓我們來看一下凡甲近 10 年的營運狀況,

可以發現在從筆電連接器轉型之前,EPS 持續下滑,

直到近年轉型成功後,獲利開始重回成長的軌道,

目前經過會計師簽核的 2019 年累計前 3 季財報,

營收為 14.12 億元,雖然看起來與 2018 年相差很多,

不過主要原因是凡甲的旺季集中於下半年,

依照凡甲公告 2019 整年度營收已經達到 19.82 億,年增 1.4%。

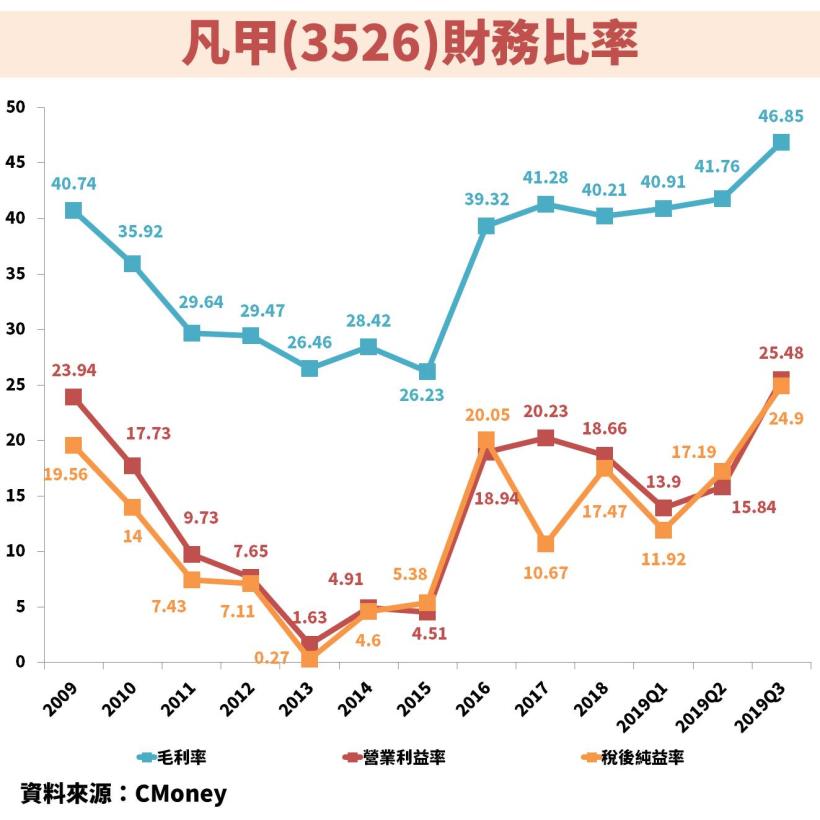

再來讓我們看一下凡甲的財務比率就可以知道獲利成長的秘密,

主要原因就是與產品結構逐漸改善有很大的關係,

自從 2015 年打入中國電動車大廠比亞迪供應鏈後,

2016 年又取得高階伺服器相關的連接器訂單,

隨著利基型產品比重提升,毛利率也跟著水漲船高。

其中 2017 年稅後純益率相對其他年度大幅偏離營益率,

主要原因來自於當年度台幣強升,業外匯損約 3300 萬,

因此未來需要注意若台幣升值,會影響到業外收入。

凡甲轉型的效益未來應該如何觀察追蹤?

目前有什麼值得注意的投資風險嗎?

現在前往陳重銘【月訂閱】方案,

即可在追夢玩家平台,閱讀全文(請點此)

【月訂閱】方案內容:

1. 精選「52週募資學習計畫」5~9 月文章 (共 10 篇)

2. 2019/10/1~2020/5/31 提供內容同步「52 週募資學習計畫」

3. 每週至少 1 篇分析文章

4. 每月 1 則選股清單

5. 每月 1 部影音課程