發表

發表

我的網誌

我的網誌

(圖片來源:freepik)

李佳濟/撰文

退休規劃不能等 小錢布局未來退休生活

今年的個人綜合所得稅,繳稅期限已延長至6月底,民眾除了綜所稅外,還要繳交房屋稅,緊接著暑假過後還要負擔孩子的註冊費、補習費,現代父母的肩膀承載著沈重的壓力,生活汲汲營營,但理財卻不能等待,建議可趁早開始,利用小錢開始布局未來的退休生活。

第一季全球經濟受到疫情影響,出現負成長,失業或者放無薪假的人數大增,但生活支出並沒有減少,放在銀行的錢卻越來越薄,該怎麼辦?現代人要靠儲蓄準備退休金養老幾乎是不可能,除非收入夠高。根據行政院主計處的統計,65歲退休以後夫妻兩人每月的家庭支出約4萬元,以目前國人的平均壽命80歲來算,大約要準備1,000萬至1,200萬元才夠,這還不包括通膨及晚年的醫療支出。

新型態目標日期基金協助個人理財規劃

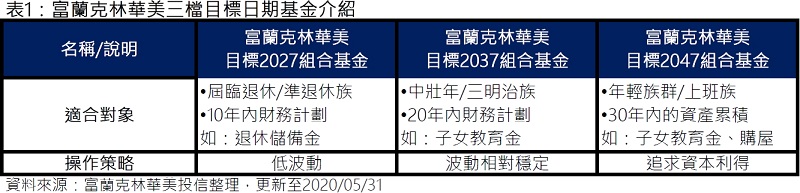

如果想要過舒適的退休生活,不想成為所謂的「下流老人」,建議從年輕時就應該重視退休理財議題,及早尋找好的理財工具,每個月有紀律的從收入中提撥一定的金額做定期定額投資。專家表示,累積退休金最重要的是投資組合風險的控管。投資人可以依據退休目標日期的時間,挑選出適合自己的退休傘型「目標日期基金」(註1),例如:富蘭克林華美投信推出之「目標2027組合基金」、「目標2037組合基金」、「目標2047組合基金」(表1)。

[註1]:投資人僅可申購符合其風險承受度之基金產品。

這種新型態「目標日期基金」是從全球市場上挑選國內外子基金、ETF指數股票型與現金等組合而成的基金,透過「風險衡量模型」計算,依據目標日期不同而彈性配置的投資組合。有別於一般傳統型目標日期基金採被動式或經理人主觀操作,彈性調整持有股票配置的比重。

控制風險的變化 達到年金效果

這種新型態的目標日期基金投資方式的概念,完全是以控制投資組合風險為主,波動度約在10%至15%左右,富蘭克林華美投信表示,目標2047組合基金採較積極性的策略追求資本利得,所以風險性資產比重較高,而目標2027組合基金則股票型或風險性債券資產的比重會降低;此外,無論目標2027、目標2037、或是目標2047組合基金資產配置都強調「風險的變化」而不是資產部位的改變,這樣的作法主要是為了控制市場突如其來的風險,也讓投資者在到達目標日期後,可選擇一次買回或自動轉換為10年期每月買回機制,從而達到類似年金的效果,以時間準備退休財富。

退休理財新趨勢,定期定額投資要趁早

根據美國先鋒集團(Vanguard Group)所做的市場調查,2018年選定「目標日期基金」做為退休理財工具的比率高達52%,遠高於傳統平衡式基金或目標風險類型基金;預期到2023年「目標日期基金」的比重會高達70%,透過簡單的目標日期投資方式把資產交給專業的經理人操作,顯然已成為全球退休理財的新趨勢。

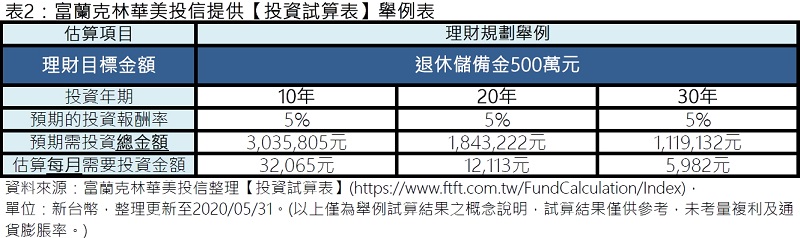

選擇好的退休工具定期定額投資之後,再過來就是要靠長時間的累積了(表2:投資試算表),專家建議越早投資每月所需投資的金額越少,也特別鼓勵目前剛出社會的社會新鮮人族群,若想做退休規劃應趁早,可以利用熟悉的網路交易機制,透過全天候24小時的線上資訊,讓投資理財時鐘不停擺,讓你的投資效率及理財新知掌握不漏接。

※延伸閱讀:請參考富蘭克林華美投信官網;或