發表

發表

我的網誌

我的網誌

(圖片來源:freepik)

存股族、收息族不能錯過的混血王子“特別股”

CMoney上詠編輯台/整理

混血兒在人群中總是特別亮眼,而投資市場中也有兼具股、債特質的「特別股」混血王子。特別股有多特別呢?首先,它是股票的一種,在景氣好的時候,特別股也能受惠,雖然股價漲幅比不上普通股,但遇到市場震盪時,特別股因為有股利部分作為下檔保護,表現通常較普通股穩健。

其次,特別股配發的股利是固定的,不像普通股要看當年的營運狀況而定,這一點就很像固定配息的債券產品,只是特別股的債務求償順序在公司債之後,破產保護較低,且同樣有利率等各種風險,但相對來說,特別股的股息配發固定,仍是最受市場歡迎的特色之一。

存股族適合的標的

近年來無論小資族或準退休族都十分熱衷「存股」,把普通股當成定存投資,以領取股息為主,而非賺取價差,從這個角度來看,特別股將比普通股更適合做為存股的標的之一。

然而,全球特別股多達數千檔,要掌握票面利率、贖回條件等資訊並不容易,加上個人資金若相對有限,只能針對少數特別股買進持有,既不易分散風險,也失去以選股追求超額報酬的機會,因此透過投資特別股共同基金的方式,將是相對有效率的方式。

收息族也不能錯過

特別股的抗震性與高殖利率吸引力,十分適合長期投資享受票息收益;特別股配息分為「利息」與「股利」,投資人借錢給企業收的是「利息」,而分紅拿的叫做「股利」,各國對特別股利息與股利的課稅規定不同,目前美歐等主要國家預扣稅款比率在0%到30%不等(資料來源: KPMG),若能將各國課稅制度納入特別股投資決策,只要每省一元稅金就相當於賺了一塊錢。

不過,富蘭克林華美投信提醒,在誘人配息數字背後,真正到手的稅後比率有多少才是關鍵。以特別股重點發行市場美國為例,特別股配息如果來自「利息」,有機會不用被預扣稅款,但如果來自「股利」就可能被扣30%稅款,一來一往之間,對於整體收益的影響可是差很大,投資人不能不瞭解其中區別。

市場仍有震盪機率,但風險已下降

目前擔憂新冠肺炎二次疫情引發賣壓,但評估暫為正常回測現象,富蘭克林華美特別股收益基金(本基金之配息來源可能為本金)經理人余冠廷表示,由於近期特別股資金流向由賣轉買,顯示市場停泊資金蓄勢待發,加上美股連續2個月走升,觀察美股史坦普500指數今年3月下跌近年線後,迅速反彈突破2,750點壓力,已將風險轉化為下檔支撐,加上美國財政與貨幣政策加碼挹注,市場資金充沛,對特別股市場將有正面幫助。

根據彭博統計截至6/22,余冠廷表示,目前美國特別股指數殖利率約6.2%左右(註1),搭配全球主要央行釋放無限量化寬鬆,像是美國降息至近乎零利率,且提供各類流動性調節工具等,挹注特別股殖利率仍具備收斂空間,對於希望追求平衡收益的投資人,建議可將投資組合中納入特別股資產,以利平衡收益來源與信評風險。

註1: 資料來源:Bloomberg,美銀美林指數,截至2020/6/22。<投資人無法直接投資指數。殖利率不代表報酬率>。

利用定期(不)定額布局,降波動並累積單位數

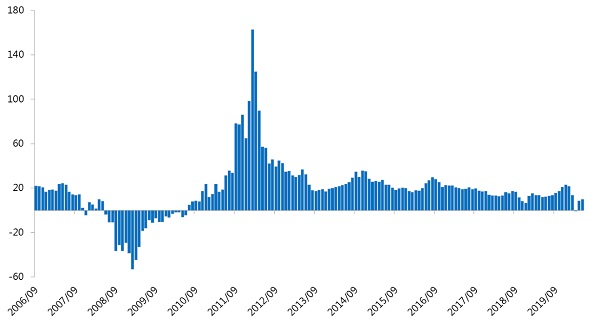

根據Lipper資料統計,計算自2003年9月底起至2020年5月底,自標普美國特別股總報酬指數成立以來,任一個月進場投資三年的累積報酬率,僅2008年9月起遇金融海嘯期間的總報酬轉為負值,其他近90%時間累積三年報酬率皆為正數,故富蘭克林華美投信建議,如遇指數整理之階段,應勇於進場逢低布局。

由於特別股發行人多具投資等級信評體質,但考量特別股求償之次順位風險,特別股信評往往低於發行人信評,故基金在操作上交由專業經理人主動篩選投資標的,且綜合評估稅賦、殖利率、產業利基等條件,著重布局各產業龍頭的特別股包含:金融、科技、能源管線、非核心消費、通訊、公用事業等產業,將採用分散標的策略,以確保流動性並分散信用風險。

惟風險考量上,建議可趁資本市場修復期間採取定期(不)定額方式,持續分批加碼特別股資產,爭取特別股投資的資本利得空間,但下半年仍須留意中美貿易與政治關係、全球金融貨幣政策、新冠肺炎二次疫情擴大等變數,作為長期投資的加減碼參考依據。

圖:任一個月進場投資美國特別股指數3年的累積報酬率(%)

資料來源:Lipper,美元報酬,截至2003/9/30~2020/5/31,指數成立日為2003/9/13。採標普美國特別股總報酬指數,計算自指數成立以來任一個月進場投資三年的累積報酬率。<以上僅為特定指數試算之結果,不代表基金投資組合之實際報酬率及未來績效保證,投資人無法直接投資指數。殖利率不代表報酬率>。

延伸閱讀:

1. 富蘭克林華美特別股收益基金(本基金之配息來源可能為本金)經理人余冠廷專訪影音

2. 特別股介紹

3. 富蘭克林華美投信官網