發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

電商市場逐漸遍佈全中國

隨著消費習慣的改變

從實體商店轉往網路平台

電商市場正逐漸改變你我的生活

根據 eMarketer 統計

中國電商市場將在 2023 年達到 4.1 兆美元

佔整體零售約 64%

最大的成長動能來自中國的二、三線城市

電商大幅度提升消費效率

阿里巴巴身為中國電商龍頭

未來將靠中國零售、阿里雲擴展版圖

以下本文將依序探討

✏ 公司介紹–阿里雲年複合成長快速

✏ 營運概況–中國零售的成長動能來自商品交易總額(GMV)

✏ 財務表現–僅中國零售業務獲利,但雲業務盈餘漸漸改善

✏ 未來展望–阿里雲將會是未來成長動能

公司介紹–阿里雲年複合成長快速

阿里巴巴創立於1999年,總部位於中國杭州

主要提供電子商務線上交易平台

另包含廣告和行銷服務、電子支付、雲端運算等等

阿里巴巴的 4 大業務

由於阿里巴巴業務繁雜

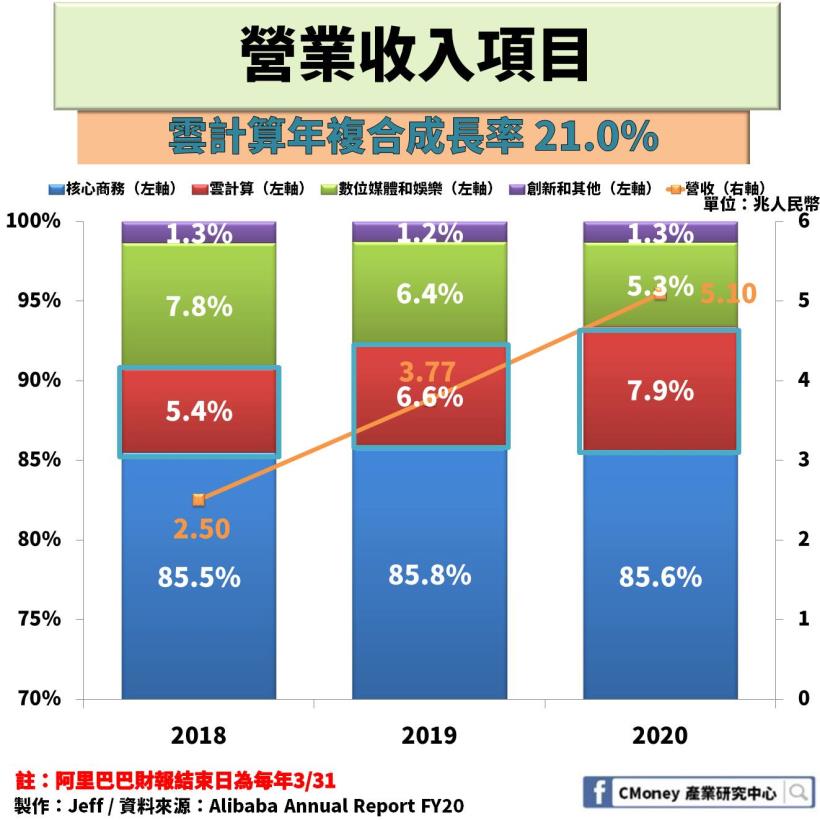

拆解營收項目,主要分為 4 大板塊

分別為核心商務、雲計算、數位媒體和娛樂、創新和其他

核心商務為公司主要營收來源,2020 財年(阿里巴巴財報結束日為每年 3/31)佔比達 85%

其中雲計算成長最為快速,年複合成長率 21.0%

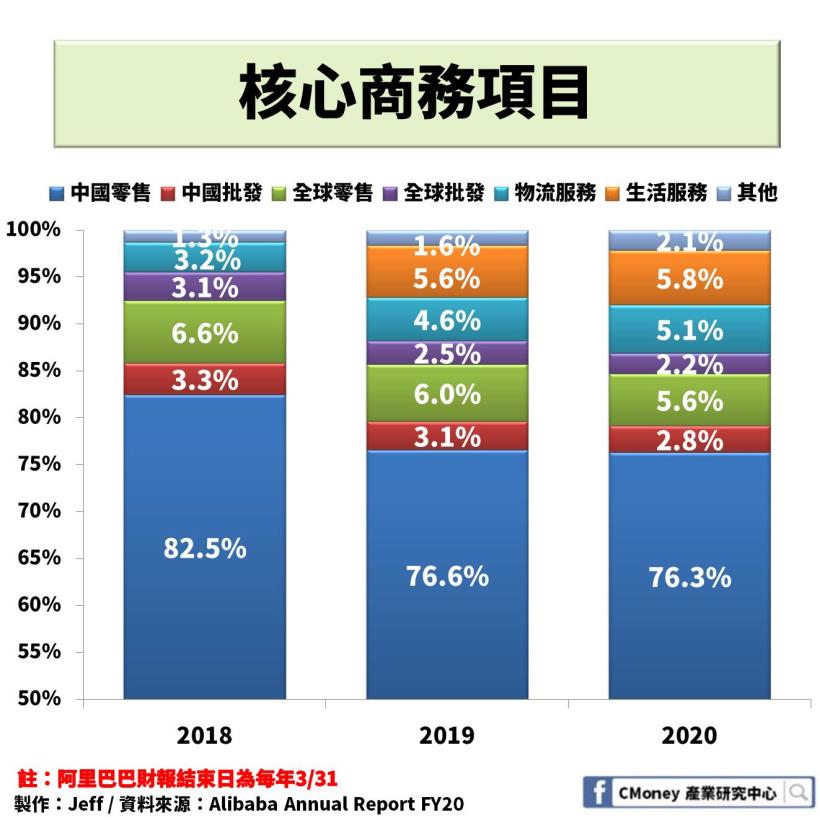

再拆解核心商務業務

又可分為 4 大業務

為中國業務(零售、批發)、全球業務(零售、批發)、

物流服務、生活服務等

中國零售為核心商務的營收主要來源,佔比達 76.3%

兩大購物平台淘寶網、天貓皆屬於中國零售業務

兩者最大的差別是商品來源的不同

淘寶網的商品主要由個人用戶批發或代理

而天貓是由品牌商直接進駐平台販售

阿里雲在公有雲市場為世界第三大

僅次於 AWS 和 Azure

也是亞太地區最大的雲服務商

其提供的雲端運算服務,包括大數據分析、物聯網服務、管理和應用服務等

在 2019 年「雙十一」全球購物節前

成功將公司的電商業務遷移至公有雲上

提升阿里巴巴整體營運效率

並鼓勵更多用戶採用阿里雲的服務

數位媒體和娛樂橫跨電影、電視、網路平台、音樂等等

優酷(YOUKU)、UC 瀏覽器、阿里巴巴影業集團、阿里音樂

皆屬於數位媒體和娛樂業務,佔營收約 5%

2013 年起阿里巴巴開始佈局媒體產業

希望藉由媒體帶動電商的發展

提高知名度並刺激流量

創新業務則為了滿足用戶日常的需求且提高效率

不斷創新服務並提供新產品

如高德、釘釘、天貓精靈

增進用戶在生活上的便利性

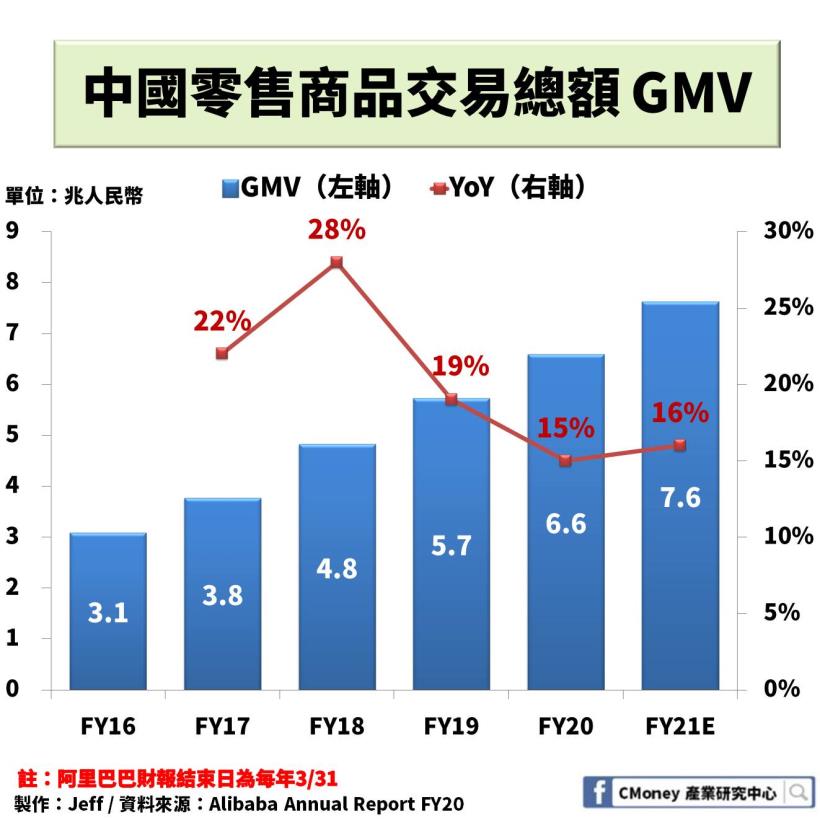

營運概況–中國零售的成長動能來自商品交易總額(GMV)

截止到 2020 財年(FY20)

中國零售的月活躍人數為 8.46億,YoY +17.3%

年活躍買家達 7.26 億,YoY +11.0%

70% 的新增用戶來自下沉市場(三線以下城市)

加上疫情助長線上消費行為

預期中國零售的商品交易總額(GMV) FY21 至少成長1 兆人民幣至 7.6 兆人民幣

預估年成長 16%

中國零售收入也將隨 GMV 成長而增長

受到公有雲和混合雲業務影響

FY20 雲業務年增 58%

調整後的息稅前利潤率已從 FY19 -5% 增至 FY20 -4%

而 FY20Q4 更只有衰退 1.5%,由此可見阿里雲盈餘好轉

根據 IDC 報告指出

2019Q3 阿里雲在中國公有雲市場市佔近 5成

公有雲市場未來預期至少每年複合成長 40%

阿里雲正朝大數據智能服務發展

隨著規模擴大和單價的提升

預期未來盈餘將由負轉正

為企業創造更大的價值

阿里巴巴影業受疫情的影響

三分之二的電影票發行業務遭受衝擊

恐影響至 2020 下半年;

優酷和 UC 瀏覽器主要營收為訂閱戶和廣告收入

因疫情的影響業主減少廣告支出

對於數位媒體和娛樂受疫情衝擊較大

預期下季營收將下滑 5%

未來營收成長動能來自中國零售和阿里雲

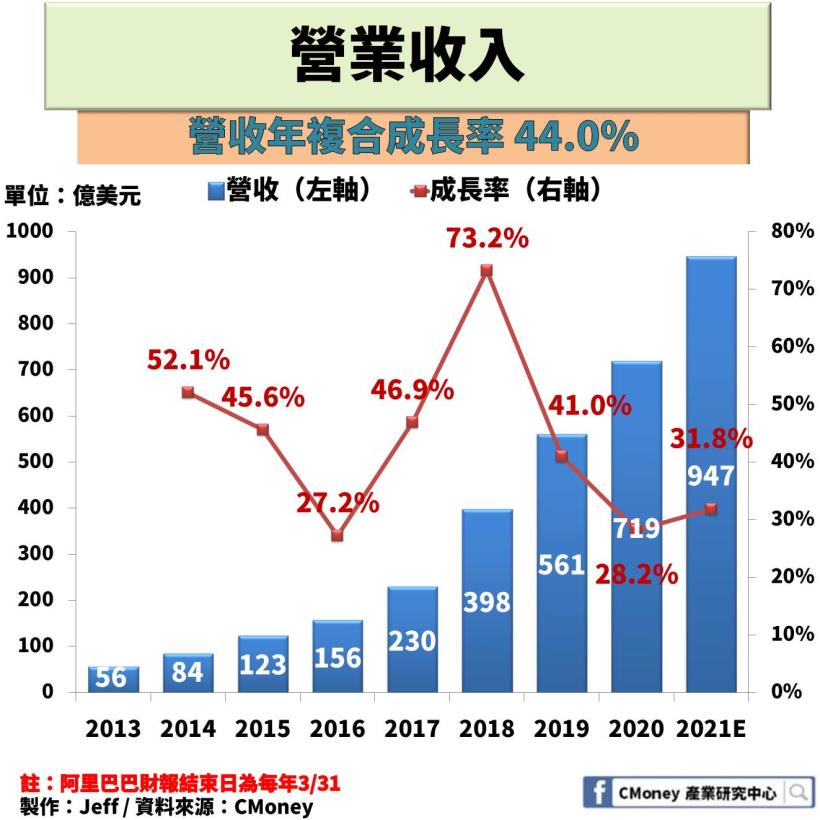

阿里巴巴搭上電商和雲端趨勢

近 8 年營收大幅成長

年複合成長率 44.0%

中國二、三線城市是未來中國零售商的成長動能

對電商市場仍持續看好

預期 FY21 營收將增至 947 億美元,YoY +31.8%

財務表現–僅中國零售業務獲利,但雲業務盈餘漸漸改善

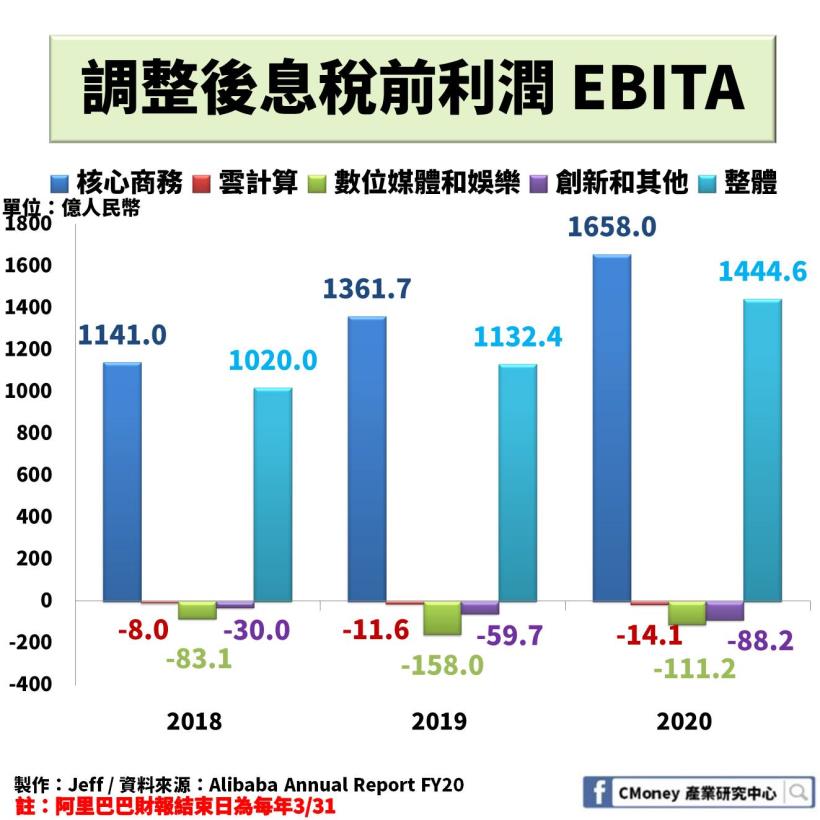

調整後息稅前利潤(Adjusted EBITA)為未計利息、稅項、攤銷前的利潤

反映企業的獲利能力

適合評價前期資本支出巨大的公司

需要長時間對前期投入進行攤銷

阿里巴巴的核心商業為主要營利來源,息稅前利潤率為 38%

除了核心商業外,其餘業務目前皆為虧損

但阿里雲的息稅前利潤率已從 FY18 -6% 增至 -4%

造成此現象主因為阿里巴巴營收持續增長

使息稅前利潤率持續改善

更在最新一季大幅增至 -1.5%

未來值得持續觀察

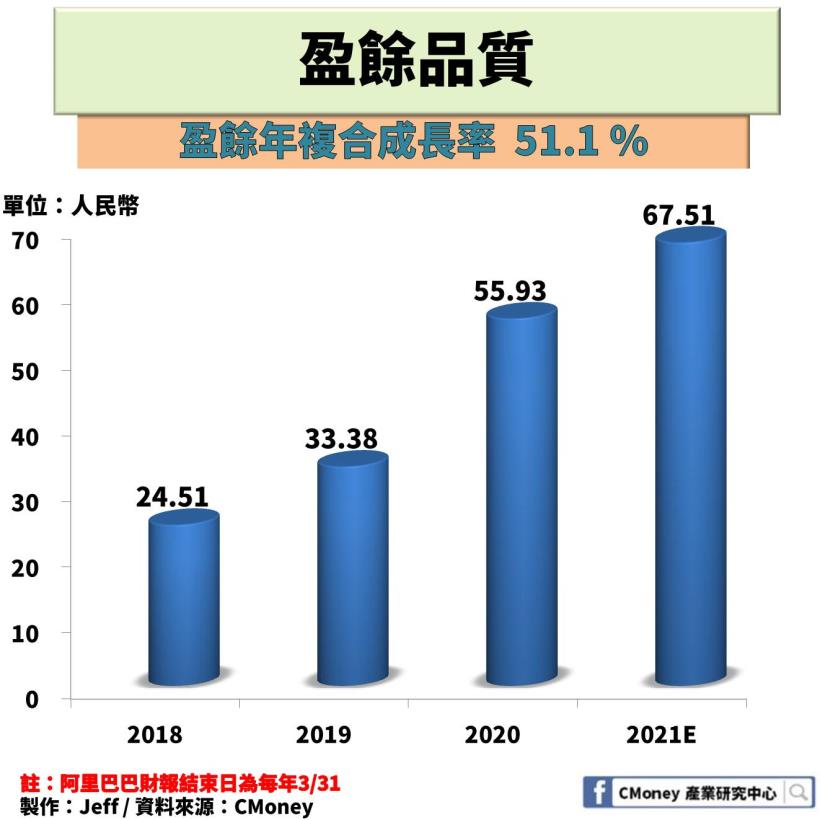

阿里巴巴整體規模仍持續壯大

近 3 年盈餘年複合成長率高達 51.1%

預期 FY21 受到肺炎影響,成長將大幅趨緩至 20.7%

隨著疫情過去加上雲業務有望因規模擴大改善盈餘品質

預估 FY22 每股盈餘成長 30% 以上

未來展望–阿里雲將會是未來成長動能

由於疫情始於中國

對深耕中國市場的阿里巴巴影響較大

短期內阿里巴巴將受限於疫情

但長遠來看阿里巴巴在電商市場的實力不容小覷

未來中國二、三線城市的消費者

將是商品交易總額能持續成長的關鍵

加上阿里雲的獲利能力已慢慢改善

未來公司發展持續看好

阿里巴巴與亞馬遜估值比較

電商市場的兩大強權—阿里巴巴和亞馬遜

東西方的電商指標

從損益表得知

阿里巴巴營收為 718 億美元

亞馬遜為 2805 億美元

將近是阿里巴巴的 4 倍

兩者的最大差別在哪呢?

從電商的營運模式觀察

亞馬遜主要是自營模式

自己進貨到自家電商平台販售

主要營收來源為商品的銷貨

並建置自家的倉儲中心和物流配送

為電商一條龍式服務,屬重資產的經營方式;

反觀阿里巴巴沒有自營業務

以提供平台的模式經營

提供給個人、品牌商進駐販售商品

主要營收來源為業者平台使用費、廣告、佣金等

相較於亞馬遜而言,屬輕資產的經營方式

兩者經營模式的不同

造成估值的不一樣

從本益比發現

亞馬遜為 143.3 倍,而阿里巴巴為 30.7倍

亞馬遜的估值為什麼高於阿里巴巴呢?

從公司營運角度出發

兩者雖皆經營電商和雲端業務

但亞馬遜的電商市場佈局全球

阿里巴巴則以中國市場為主

加上亞馬遜在雲端業務經營的有聲有色

反觀阿里雲還處於虧損狀態

綜合上述, 阿里巴巴相對於亞馬遜估值確實偏低許多

長遠來看現在是不錯的觀察機會

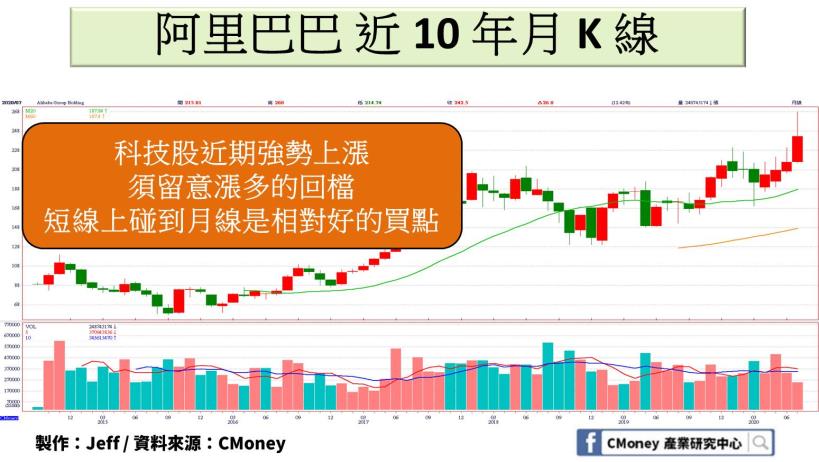

附上近 10 年股價