發表

發表

我的網誌

我的網誌

公司簡介

宏碁前身為宏碁集團,為台灣最早由設計代工業務(ODM)轉型成品牌製造商(OBM)的企業之一,於2001年進行集團改造,將集團分割為宏碁、緯創(3231)、明基。之後宏碁專注發展PC品牌,將代工業務分割給緯創,其餘主要委外代工廠還包含廣達(2382)、仁寶(2324)、中光電(5371)。至於明基分割後即改名為佳世達(2352),目前營運重心有網通、智能及醫療等領域。

宏碁目前為全球第五大PC品牌廠,2020年市佔率6.9%,主要產品有筆電(NB)、桌機(DT)、顯示器(MNT)等。由於近年智慧型手機需求的竄升擠壓PC銷售成長,為另拓成長性,宏碁近年持續推出Chromebook、輕薄型筆電、電競筆電等利基型產品,其中以Chromebook產品成效最為顯著,因領先同業深耕多年,有先進者優勢,2020年全球市佔率近3成,為全球最大Chromebook筆電品牌廠,惟Chromebook筆電毛利率較一般筆電低,因此宏碁歷年毛利率維持在10%左右,低於同業水平。

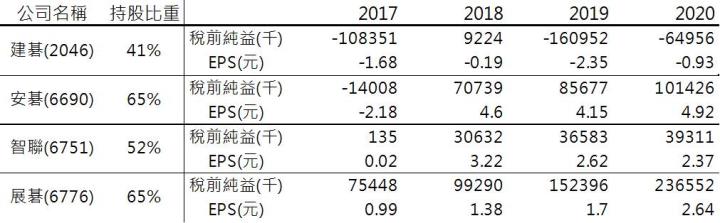

此外,宏碁亦轉投資許多互補的事業,旗下子公司營運包含人工智慧物聯網(AIOT)、電子通路商、電動車(MIH聯盟)等領域,觀察近年子公司獲利已逐年改善,且為推動旗下子公司上市櫃,於2018年推出新群龍計劃,其中展碁(6776)因近年獲利成長最顯著,已成功於2021/3上市,主要負責宏碁產品的銷售代理,為台灣第二大電子通路商,規模僅次於聯強(2347),可提供宏碁通路上的優勢。其餘子公司如安碁(6690)、智聯(6751)近年因AIOT應用增加,獲利亦維持穩定成長。2020年宏碁認列子公司(未包含專業投資控股公司)投資損益為2.4億元,佔稅後純益3.8%,優於2019年的-9.18億元,顯示子公司對宏碁的獲利貢獻已有改善,未來可望持續挹注宏碁每年的獲利成長。

以產品線區分宏碁競爭者: NB產品主要有Lenovo、HP、DELL、Apple、Google、華碩(2357)、技嘉(2376)、微星(2377)。電競筆電有華碩、技嘉、微星。

2020年營收占比: NB 64%、DT 10%、MNT 12%、其他(伺服器、電腦周邊產品等)14%,其中NB約有20%為Chromebook;以地區別區分: 泛太平洋亞洲與日本36%、歐洲、中東及非洲34%、美洲30%。

2020年宏碁轉投資子公司損益認列

宏碁IPO子公司近年獲利逐年改善

2020年遠距商機帶動宏碁筆電出貨量大增

2020年受新冠疫情影響,WFH、LFH的趨勢興起,促使全球各地對筆電需求大增,尤其海外地區因政策推行,如美國推行遠距工作及教學、日本推動GIGA School政策,進而帶動宏碁Chromebook筆電出貨放量,觀察宏碁20Q4存貨週轉天數已降至49.74天,優於2019年的71.38天。

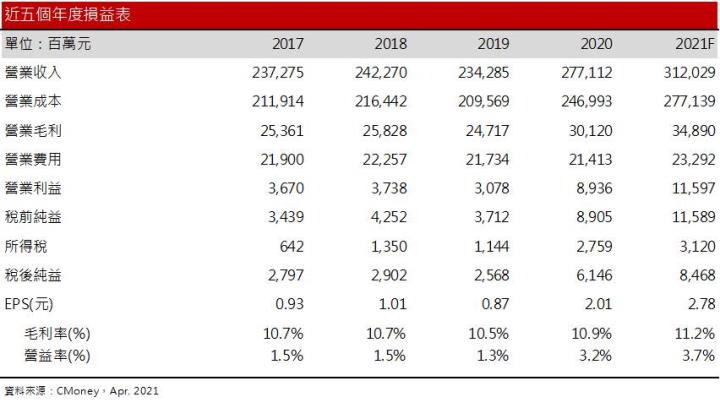

2020年宏碁Chromebook營收年增95.4%、輕薄型筆電年增62.3%、電競筆電年增30.5%,皆為去年主要的成長動能,加以Chromebook採直接銷售於教育機構或消費者的模式,有利於維持營益率水準,進而帶動2020年獲利刷近五年新高,稅前純益89億元(YoY +140%),EPS 2.01元(YoY +131%)。有別於2018~2019年淨現金流量負數的情況,2020年淨現金流為162.3億元,財務狀況已轉趨穩建。

21H1遠距商機延續,宏碁Chromebook、輕薄以及電競筆電出貨動能不減

目前因上游產能限制,市場仍有25~30%的供給缺口,影響宏碁21Q1營收減少至715.6億元,季減13.4%,但觀察21Q1營收仍大幅優於近5年同期500~600億元的水準,顯示雖有缺料以及Q1工作天數減少的問題,但因宏碁積極追料且終端需求強勁,進而支撐營收維持歷史較高水準。

根據市調機構TrendForce的研究指出,去年全球Chromebook出貨量暴增至2960萬台,年增74%,而今年因全球教育市場需求仍未被滿足,近期中南美洲、亞太地區國家需求也陸續浮現,預估今年全球 Chromebook出貨量可望突破4000萬台以上,年增37%,預期將占全球筆電總出貨量18.5% (2020年為14.8%)。考量宏碁Chromebook市佔率位居全球之首,且宏碁表示除了原本政府標案訂單外,訂單已擴展至企業採購的標案,預估21H1宏碁Chromebook出貨量仍可維持至少40%年增長。

而目前多國疫情仍未獲得控制,21H1遠距商機的延續可望帶動筆電出貨量維持成長,預估21H1宏碁輕薄筆電出貨量維持20~25%年增長;電競筆電的部分,除受惠宅經濟延續之外,又因近年全球對電競產業的認同度提高,進而帶動電競產品銷售成長,預估宏碁電競筆電出貨量可望維持10~15%年增長。

整體而言,因疫情延長宅經濟,且宏碁與上游供應商合作密切、積極搶料,預期21H1宏碁筆電的銷售可望維持成長,預估21H1營收可望達到1,483.6億元(YoY +29.7%),且受惠於高毛利率的輕薄筆電、電競筆電的銷售成長,預估營業毛利可望提升至165.4億元(YoY +36.8%),營業利益則因Chromebook標案採取直接銷售有利於降低營業費用,支撐營業利益可望達58.4億元(YoY +172%),EPS 1.43元(YoY +146%)。

21H2宏碁筆電銷售可望至少持平去年同期

目前市場預期疫情21H2可望緩解,但根據微軟2021/3的調查報告指出,仍有73%的受訪員工希望保有遠距工作的選項,顯示疫情即便好轉,預期仍將保有部分的遠距工作需求,且Q2之後,也將持續爭取印度、印尼、菲律賓、日本等國的教育標案或商用訂單,預期屆時上游供給緊俏將部分舒緩下,預估21H2宏碁Chromebook出貨量仍可維持至少10~20%以上的年增長。

輕薄型筆電的部分,預期因下半年疫情趨緩,出貨量相較上半年減少,加以20H2高基期導致出貨量成長相較趨緩,預估維持10%的年增長。至於電競筆電,雖也受下半年疫情趨緩影響宅經濟需求減少,但受全球電競產業近年興起所帶動,預估宏碁電競筆電21H2出貨量仍可維持5~10%的年增長。至於桌上型筆電及面板,因需求較穩定,預期持平20H2。

預估2021年營收3,120億元(YoY +12.6%),毛利率11 .2%,年增0.3個百分點;營益率3.7%,年增0.5個百分點,EPS 2.78元 (YoY+38%)。預估每股淨值21.06元。

結論

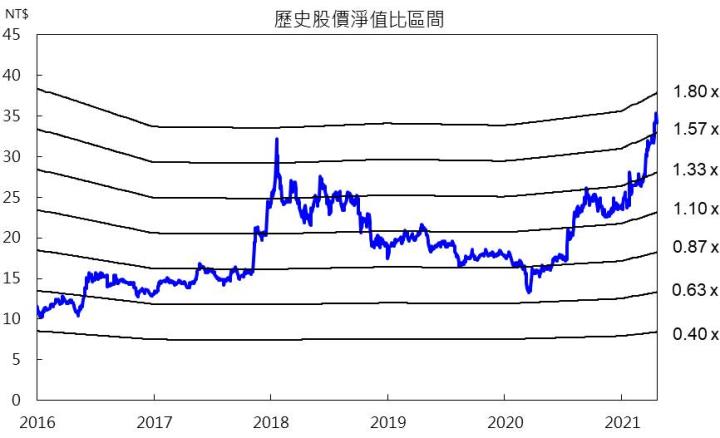

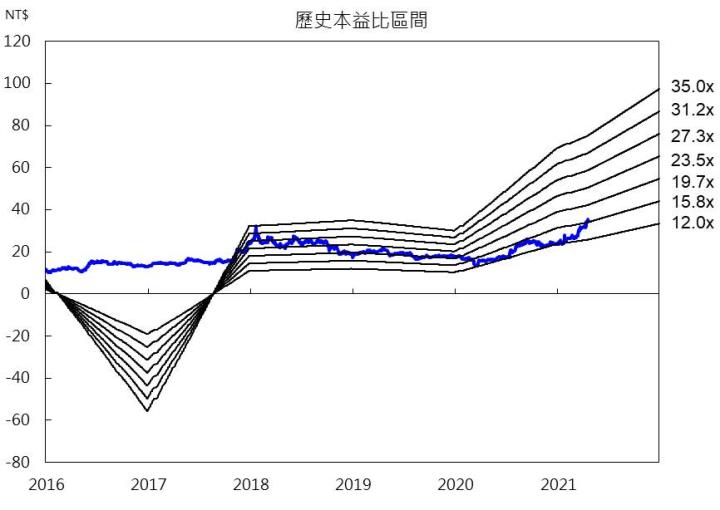

宏碁目前股價淨值比(PB) 1.64倍,位於歷史區間0.4~1.8的中上緣,在2021年獲利前景維持成長,以及子公司獲利可望持續挹注下,今年又將配發1.5元現金股利(殖利率5.4%),預期將推動股價朝PB 1.8倍靠攏。而近日宏碁宣布斥資15億元購入敦泰(3545)約3.58%股權,預期將進一步鞏固上游面板驅動IC料源,且觀察近日外資、投信持股仍未有資金流出跡象,多頭排列趨勢未破前仍可偏多看待,加以先前股價逢月線時仍有買盤支撐,建議股價逢月線時仍可逢低布局,投資評等為逢低買進。

宏碁(2353)K線圖

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。