發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

彩晶(6116):主要業務為中小尺寸 TFT-LCD 面板以及觸控模組

彩晶(6116)成立於 1998 年,並在 2001 年掛牌上櫃,2004 年轉上市,目前隸屬於華新集團,大股東為華新(1605)持股 9.9%、華邦電(2344)持股 4.96%。彩晶(6116)主要業務為中小尺寸 TFT-LCD 面板以及觸控模組,並擁有自有品牌 Hanns.G。在產能方面,現有南科 5.3 代線 TFT-LCD 與觸控面板廠各 1 座,另外在中國南京亦有觸控模組生產基地,整體 TFT-LCD 廠月產能約 14 萬片玻璃基板,且搭載 100% 自製的彩色濾光片,而觸控面板廠月產能約 8 萬片玻璃基板。

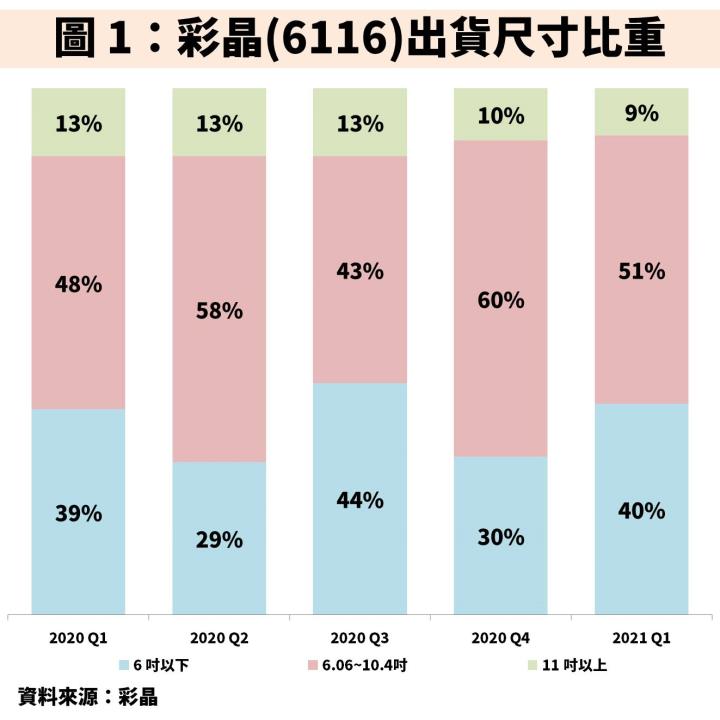

彩晶(6116)出貨尺寸以 6 吋以下及 6.06~10.4 吋為主,並以 IT 應用為最大宗

從圖 1 彩晶(6116)出貨尺寸比重來看,6 吋以下面板營收比重約 3~4 成,主要終端應用包含智慧型手機、穿戴裝置、車載顯示器;6.06~10.4 吋營收比重約 5~6 成,終端應用主要為平板電腦、迷你 NB,以及較大尺寸的智慧型手機、車載應用;11 吋以上面板營收比重約 1 成,主要應用為 NB 以及較大型的平板電腦、車載應用。若以產品別區分,則是以中尺寸的 NB 以及平板電腦等 IT 應用比重達 5 成為主;智慧型及功能型手機則各約 1 成多;其他利基型應用包含穿戴裝置、車載、工控領域合計約 2 成。

2021 年 Q1 受惠面板價量齊揚,稅後淨利創歷史同期新高,單季 EPS 達 1 元

2021 年 Q1 營收達 78.88 億元(YoY+130.85%,MoM+12.01%),毛利率 48.18%(YoY+44.49 個百分點,QoQ+10.65 個百分點),稅後淨利 30.36 億元(YoY轉虧為盈,QoQ+9.33%),創歷史同期新高,單季 EPS 達 1 元,獲利成長主因受中小尺寸面板價量齊揚所致。其中面板漲價主要來自於供給減少以及需求增長的驅動,在供給方面,隨著 2020 年 Q4 起,面板上游廠商包含玻璃基板大廠日本電氣硝子(NEG)以及日本旭硝子(AGC)陸續傳出工廠發生工安意外,導致玻璃基板供應吃緊,同時全球晶圓代工成熟製程產能因終端需求持續回補庫存,導致產能出現排擠效應,使得毛利率較低的驅動 IC 取得產能不足而頻傳缺貨,導致面板供應緊俏。而需求端方面,則受惠於 2020 年疫情所帶動的宅經濟趨勢,包含 NB、平板電腦出貨量皆出現明顯雙位數以上的增幅,而手機方面則受惠於經濟復甦以及 5G 手機驅動,在 2021 年逐漸回穩。

需求端:2021 年中小尺寸面板終端應用皆有高個位數甚至是雙位數成長

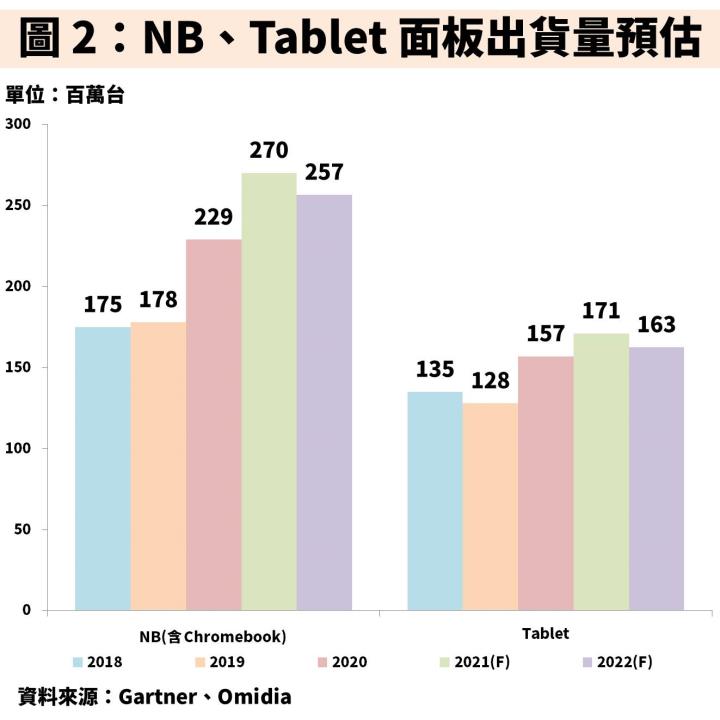

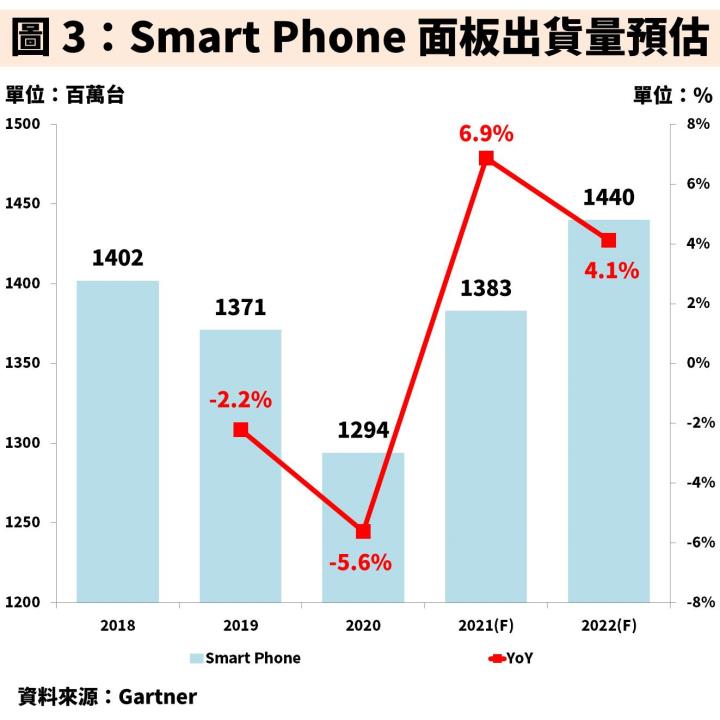

展望 2021 年,以 NB(含 Chromebook)、平板電腦市場為代表的 IT 面板方面,持續受惠於宅經濟需求,尤其是以教育市場所帶動,NB 出貨量仍有 18% 的雙位數成長,平板電腦也有約 9% 的高個位數增幅。而以智慧型手機為代表的中小尺寸面板方面,雖然近期東南亞疫情升溫,以及中國各大手機品牌廠陸續出現庫存調整情況,但全年仍可受惠於疫情復甦以及 5G 手機驅動,使出貨量成長約 7% 至 13.83 億台,其中 5G 手機出貨量將可從 2020 年的 2.5 億支倍增至 5 億支,滲透率從 19% 大幅提升至 36%。

供給端:2021 下半年上游玻璃基板、驅動 IC 缺料緩解,中國新產能陸續開出

供給端方面,2021 上半年持續受到上游玻璃基板以及驅動 IC 缺料影響,使面板供應吃緊,其中玻璃基板廠 NEG 以及 AGC 之玻璃熔爐復工時間為 2021 年 Q2 底,2021 下半年玻璃基板缺料情況可望逐漸緩解。驅動 IC 方面,市場預期力晶集團旗下的晶合集成蘇州廠因投產時間為 2021 年 Q2,在經過產能爬坡階段後,將於 2021 年 Q4 穩定量產,屆時有可能緩解驅動 IC 料源的吃緊問題。

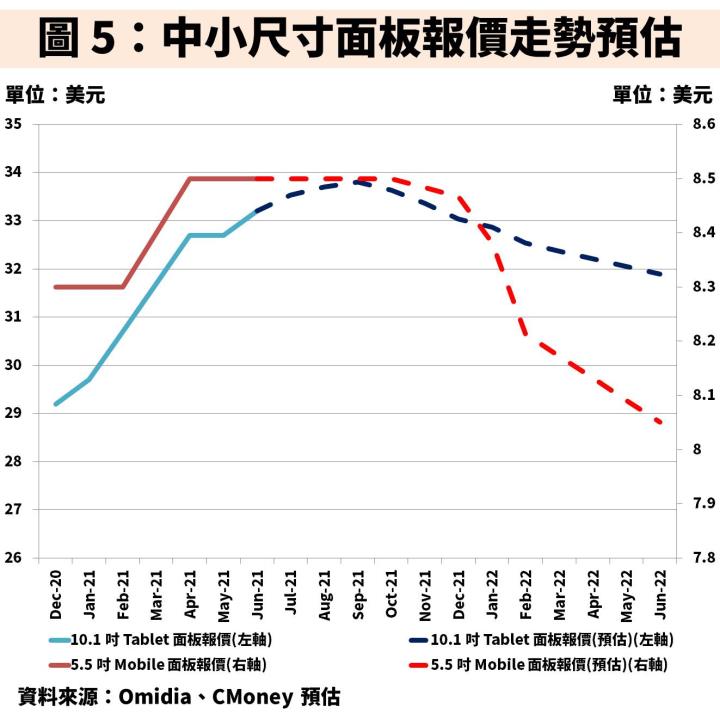

面板報價:2021 下半年起宅經濟需求放緩,輔以上游供應吃緊獲得解決,價格將於 Q4 起逐漸緩跌

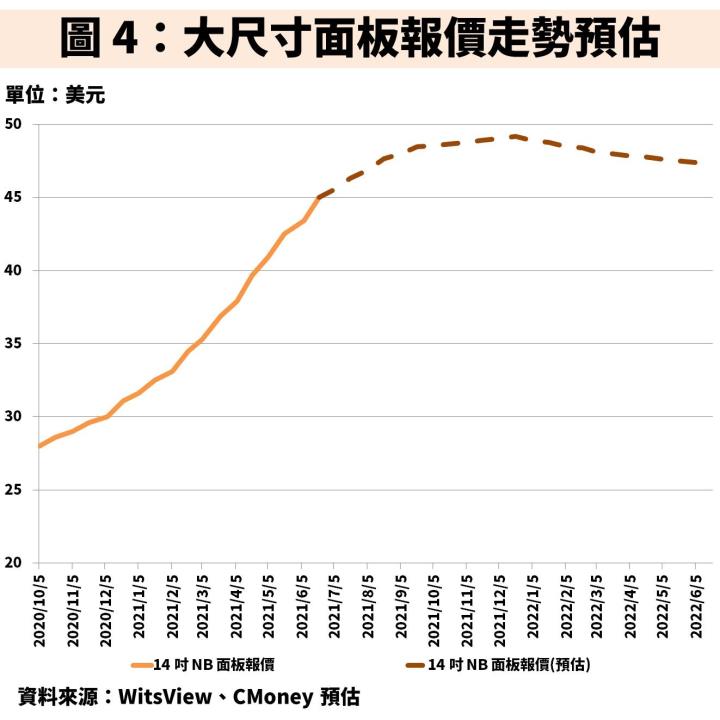

面板報價方面,2021 上半年受惠於宅經濟需求,持續帶動 IT 面板包含 NB 及平板電腦應用持續漲價,漲價幅度每季約為 10%~20% 左右。然而 2021 下半年因歐美地區疫苗施打率穩定提升,將使各地區陸續解封,市場預期消費者偏好將逐漸改變,由宅經濟需求的 IT 應用,轉往觀光、旅行以及遊樂園、影城等娛樂場所。顯示 IT 面板雖 2021 全年出貨量仍可增長雙位數,但主要高峰為 2021 上半年,2021 下半年需求則逐漸趨穩,輔以上游缺料情況將逐漸緩解,面板供應吃緊問題獲得解決,預期 2021 年 Q3 在 IT 面板僅有約 0%~5% 漲幅,而 2021 年 Q4 則轉為低個位數下跌。

另外以智慧型手機為代表的小尺寸面板報價方面,在 2021 年 Q2 受到東南亞疫情增溫影響,使得面板報價已出現連續 2 個月的止漲,預期 2021 下半年雖進入消費性電子產品旺季,但上游缺料趨緩的情況下,小尺寸面板報價也將轉趨下跌。

利基型應用:持續佈局車載、穿戴式裝置、Mini LED、Micro LED 面板技術

而在利基型應用方面,其中車載顯示器主要是以模組出貨,過往客戶多為陸系車廠,2020 年 Q4 起已經有開始出貨給歐系車廠的訂單,另外也持續耕耘日系車廠。2021 年 Q2 底第 2 條車用產線已完成客戶認證並將於下半年開始量產出貨,尤以歐系客戶開始放量,且下半年可受惠於車用晶片缺料緩解,全年車載應用可望有雙位數的成長。

穿戴式裝置同樣也是彩晶(6116)積極搶攻的利基型領域,目前主要終端應用為智慧手錶,主要功能包含健身以及健康醫療等。根據市場調查,2020 年全球穿戴式裝置出貨量約 3.96 億台,預期 2024 年出貨量可達到 6.37 億台,未來 4 年平均年複合成長率可達 12.5%,為未來每年穩定的終端需求動能。

針對下世代的 Mini LED、Micro LED 面板技術方面,彩晶(6116)在 2020 年底向和鑫(3049)購買位於南科比鄰台積電(2330) 18廠的閒置廠房建物及附屬設施,主要規劃為 Mini LED、Micro LED 生產基地,不過因彩晶(6116)將以謹慎投資的策略為主,因此預期短期內針對新世代面板的投資金額不會過大,對於資本支出的影響預期不會有明顯的增幅,每季資本支出可維持往常約 5~6 億元的水準。

展望 2022 年:整體面板市場將不再有供給吃緊的現象,報價趨跌

展望 2022 年,需求端方面將延續 2021 下半年趨勢,根據圖 2 看到 IT 面板應用方面,持續受宅經濟需求放緩影響,2022 年預期將出現低個位數的跌幅,但仍可高於疫情前的水準。而智慧型手機方面,根據圖 3 看到仍可受惠於 5G 手機帶動換機潮,全球出貨量將成長至 14.4 億支,但成長率相較 2021 年趨緩。

另外在面板報價方面,供給端韓系大廠 LGD 將於 2021 年底完全退出 LCD 市場,而 Samsung 仍有一條 8.5 代線將延遲至 2022 年底才關閉,不過因過去已陸續降低產能,並轉往生產 OLED 面板為主,因此這一條延後關閉的產線僅佔全球面板產能低於 5%。而中國面板廠的部份,新產能在 2021 下半年持續開出,整體產能將在 2022 年陸續進入爬坡階段,包含京東方在合肥以及武漢的 10.5 代線、華星光電在深圳的 11 代線、惠科滁州以及綿陽的 8.6 代線、彩虹光電的 8.6 代線,整體來說 2022 年全球面板供給將增加約 5%。而因下游終端需求成長在經過 2021 年高峰後,將於 2022 年放緩,且面板上游缺料情況陸續緩解,2022 年整體面板市場不再有供給吃緊的現象,導致 2022 年面板價格將逐季下跌,然而相較過去中國面板廠在 2017~2018 年大幅擴增 10.5 代線的情況有所不同,預期 2022 年面板價格每季平均跌幅約 0%~5%,不至於出現迅速崩跌的走勢,面板廠仍可維持獲利表現,並不會出現虧損的情況。

預估彩晶(6116) 2021 年 EPS 達 4.03 元,並預估 2022 年 EPS 為 2.88 元

綜合上述,預估彩晶(6116) 2021 年在面板量價齊揚下,帶動營收達 333.34 億元(YoY+70.5%);毛利率方面預期面板報價高峰將出現在 2021 年 Q3 並於 2021 年 Q4 轉為下跌,因此在 2021 年 Q3 達 5 成毛利率後,將呈現逐季下滑走勢;營業利益則達 129.28 億(YoY+377%);歸屬母公司稅後淨利達 122 億(YoY+217%);EPS 全年為 4.03 元;每股淨值為 18.70 元。並預估 2022 年在整體終端需求放緩且面板供給增加導致面板逐季跌價的情況下,2022 年營收達 289.95 億元(YoY-13%),全年 EPS 為 2.88 元;每股淨值為 21.58 元。

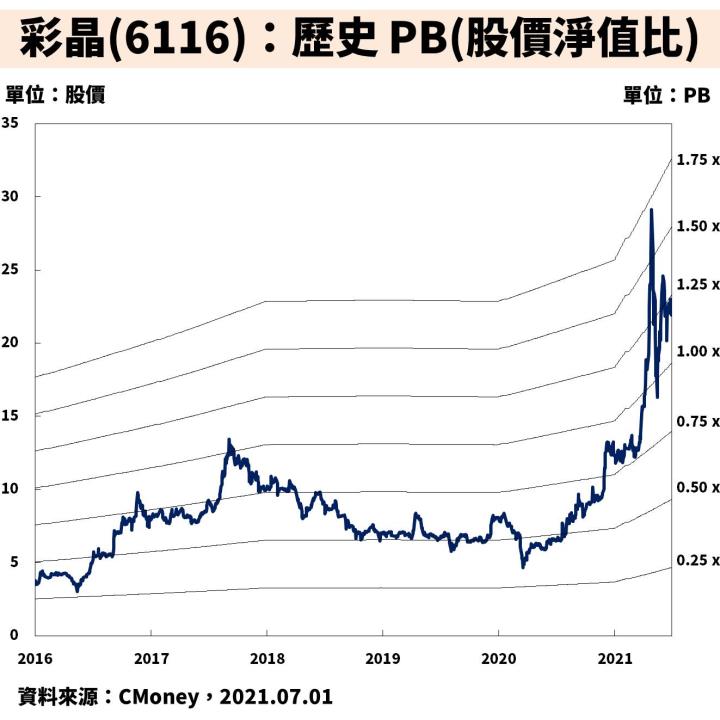

評價面:面板景氣高峰將在 2021 年 Q4 反轉,彩晶(6116)短期 PB 將在1~1.25 倍之間浮動,長期將回落至 1 倍以下

從評價面來看,考量面板景氣高峰將出現在 2021 年 Q3,報價預期於 2021 年 Q4 起進入緩跌階段,因此在 2021 年 Q3 前,彩晶(6116) PB 可望在 1~1.25 倍之間浮動,不過進入 Q4 面板報價緩跌階段時,PB 將有可能再回落至 0.75~1 倍之間,若時序再進入 2022 下半年,屆時中國面板新增產能將完成爬坡階段,屆時面板供需將更加明顯鬆動,PB 有可能再往下至 0.50~0.75 倍區間。依照彩晶(6116)在 2021.07.01 股價為 21.90 元來看,以 2021 年預估每股淨值 18.70 元計算目前股價淨值比(PB) 為 1.17 倍,而以 2022 年預估每股淨值 21.58 元計算目前股價淨值比(PB) 為 1.01 倍,皆剛好落在 2021 年 Q3 的 1~1.25 倍 PB 區間。

但最後仍要提醒讀者,未來若面板報價提前反轉,須提防股價出現明顯的修正。而市調機構 Witsview 每 2 週都會公告大尺寸面板報價,每個月會公告小尺寸報價,建議讀者必須留意面板報價的變化是否如預期。(備註:Witsview 報價連結。)

如果你喜歡我的這篇文章,歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。