發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

特斯拉營收8成主要來自電動車,2020年交車逼近50萬台

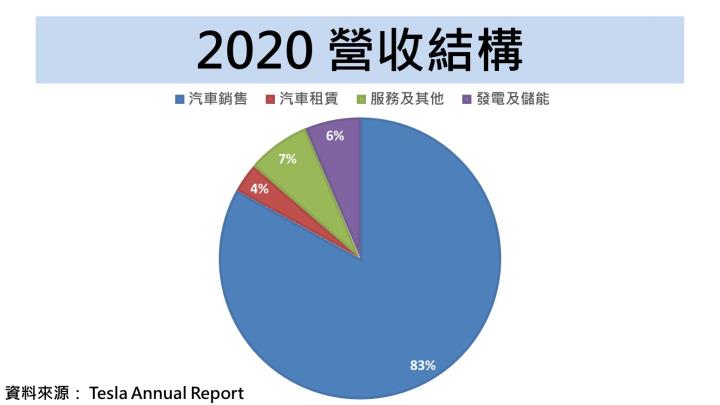

特斯拉成立於2003年7月,總部位於美國加州的帕羅奧圖(Palo Alto),目前為美國最大的電動汽車產銷和太陽能公司。公司主要分為三大部門,分別是汽車業務、服務及其他、發電及儲能,其中汽車業務又可細分為銷售和租賃,從2020營收結構得知,汽車銷售為公司主要營收來源,佔總營收約83%,其次為服務和其他,佔比約7%。

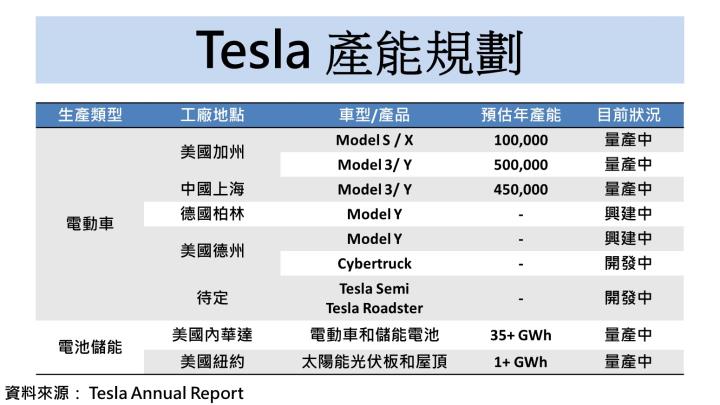

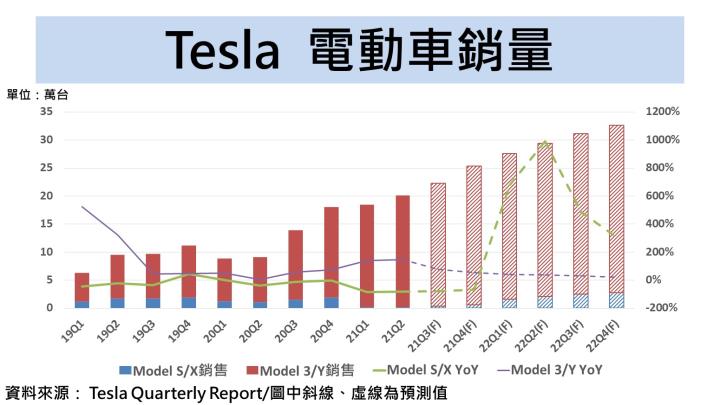

特斯拉在2020年全球汽車出貨量達499,550輛,YoY +36%,全球汽車出貨量創新高,距離目標全年出貨50萬輛僅一步之遠,主力車款為Model 3轎車和中型運動休旅車Model Y,2020年共交車442,511輛,佔近9成銷售量。截至2021年中特斯拉有6間工廠,但目前只有4間工廠營運,其中生產電動車主要分布在美國加州費利蒙特、中國上海、德國柏林和美國德州,加州費利蒙特和上海超級工廠為目前生產電動車重鎮,預估年產能近150萬輛,德國柏林工廠預計最快在2021年下半年開始出貨,主要以Model 3和Model Y車型為主,德州Model Y工廠目前正在興建中,而德州Cybertruck工廠則開發中,另外還有兩間專門製造儲能相關工廠,分別在內華達和紐約。

特斯拉Q1平價車款銷售大躍進年增140%,帶動Q1營收成長74%

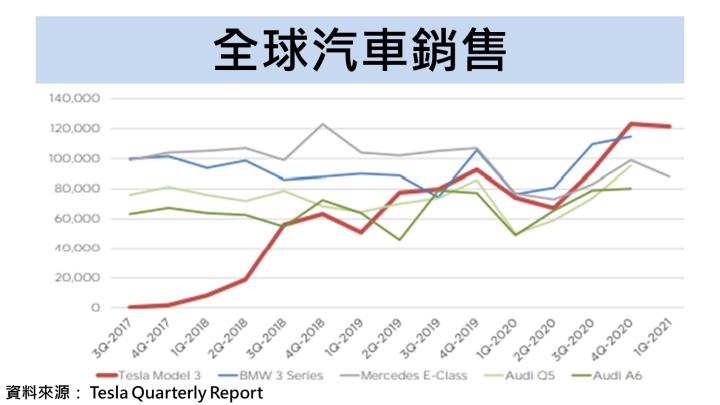

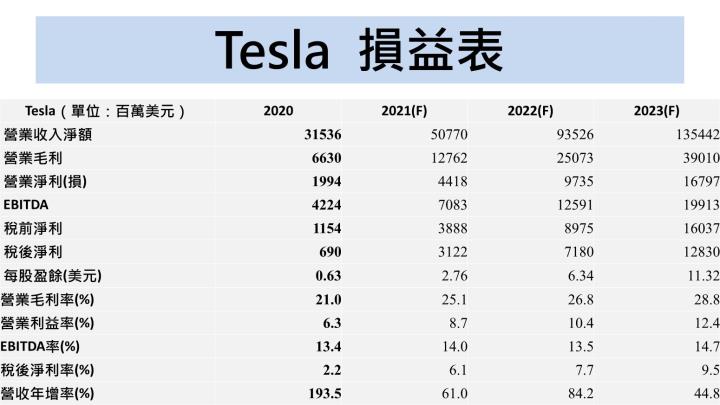

特斯拉2021年Q1(會計時間2021/1/1-2021/3/31)營收103.89億美元,YoY +74%,QoQ -3.3%,營收較20Q4下滑的主因為高價車款Model S / X於Q1改款本季停產,Q1出貨量僅僅2,020台,YoY -83%,QoQ -89%,但靠著平價車款Model 3 / Y出貨182,780台,YoY +140%,QoQ +13%,帶動整體出貨量保持在高水位的184,800台,YoY +109%,QoQ +2%,加上認列5.18億美元的電動車碳排放額度,貢獻汽車銷售業務毛利5%,但再扣除碳排放額度後,銷售汽車毛利為16%;營業利益4.93億美元,YoY +74%,QoQ +0.8%,除了平價車款銷售良好外,獲利約1.01億美元的比特幣報酬,佔稅前淨利約2成;稀釋後每股盈餘0.39美元,YoY +2338%,QoQ 62.5%。對於汽車銷售業績成長,執行長Musk表示Model 3在短短上市三年半擊敗眾多歐系電動車款如BMW 3車系和 Mercedes-Benz E-Class等,成為全球同級車之暢銷車款,並看好Model Y在運動休旅車(SUV)市場的重要性,預期明(2022)年能成為SUV暢銷車款。

特斯拉擺平中國監管,Q2電動車銷量20.1萬台創歷史新高

從中國乘用車市場觀察,先前中國對特斯拉監管轉嚴、故障頻傳等負面消息影響,4月份銷量較3月衰退27%,畢竟特斯拉仍為中國第一大電動車品牌,對於特斯拉行車數據外流的疑慮,因此特斯拉宣布將在中國建立數據中心,受中國監管機關管控,此一消息發布後5、6月份中國銷量開出佳績,皆銷售3.3萬輛電動車,較4月份逆勢成長29%,暫時緩解特斯拉在中國市場衰退的擔憂。

預估Q2營收為118.42億美元,YoY +96%,QoQ +14%,稅後淨利7.78億美元,YoY +648%,QoQ +78%,稀釋後每股盈餘0.69美元。營收大幅成長主要受惠去年疫情爆發導致交車數量下降,再加上政府不斷推動低利率和刺激法案補助,推升民眾在疫情下消費轉向交通工具需求,從Q2最新一季交車量來看,平價車款Model 3 / Y銷量199,360台,YoY +148%,QoQ +9%,得益於Model 3/ Y熱銷全球,不過21Q2有缺料問題影響高階車款生產,造成Model S / X僅銷售1,890台,YoY -82%,QoQ -7%,由平價車款帶動整體銷量達201,250台,YoY +121%,QoQ +9%,優於市場預期19.7萬輛,連續6個季度創新高。Tesla最主要貢獻營收來源為電動車銷售,佔營收八成,根據過往交車數觀察,一旦交車量突破新高,股價將有所表現,本報告將著重在Tesla的交車表現以及未來營收展望。

高階車款Model S / X預期下半年放量,預估2022年銷量跳躍式成長5倍

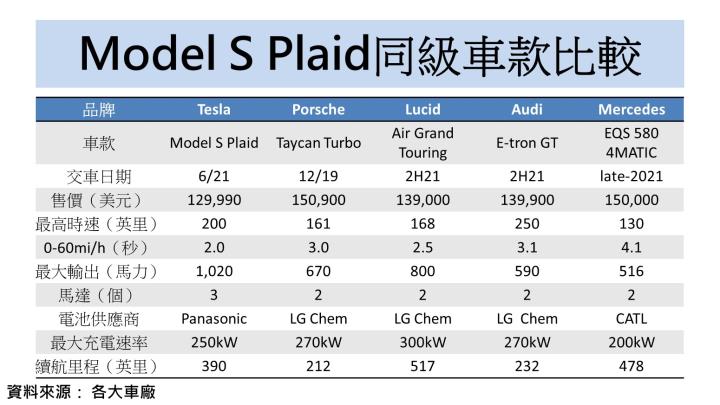

特斯拉於6/10推出全新豪華電動車改款Model S Plaid,搭載新設計的三馬達動力系統與碳纖包覆轉子,讓車子在高速行駛下維持高轉速,最大輸出達1,020匹馬力,0-60mi/h加速更只要2.0秒,Model S Plaid為目前加速最快的量產車款,極速可達322km/h,續航里程為628km,以250kW超級快充充電只要15分鐘就能跑322km的路程,儘管這次改款外觀設計大致維持不變,但更強調車內娛樂的重要性,搭載新的資訊娛樂系統與PS5相同的處理器,配備新的軛式方向盤、17吋水平觸控螢幕和全新使用者介面,還可透過空中下載(OTA)定期更新軟體,不用回原廠也能快速更新車內系統。

從下表比較Model S Plaid與市面上同級電動車款,Model S Plaid率先推出販售,且擁有較低的售價以及更強大的馬力輸出,在同類型車款中脫穎而出。展望21H2高階車款交車將逐季放量,預期Q3、Q4 Model S / X銷售量將從Q2的1,890台提升至4,215、6,828台,QoQ +108%、261%,主因為先前高階車款大改款導致Q2近乎停產,基期相對低,且在同級車款中Model S系列優先搶佔高階汽車市場,加上Model X改款也將在Q3亮相,預期高階車款下半年將帶來12.1億美元營收,較上半年成長182%。

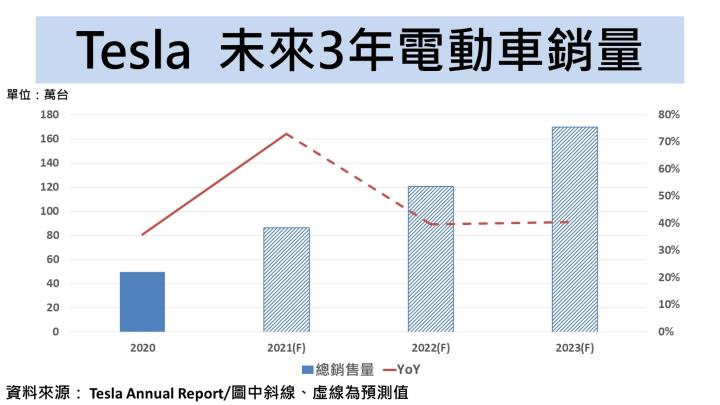

展望2022年,預估高階車款將貢獻96.2億美元營收,YoY +489%,繼Model S系列推出後,隨著運動休旅車市佔比日益增加,講求多功能的用車需求, Model X在性能上大致跟Model S相當,但Model X屬於運動休旅車,主打高階休旅車客群。在強大的性能與車載系統全面升級下,以及主打高性價比的策略,可望吸引原車主換車帶動高階車款大幅增長,預估2022年高階車款銷售佔比將從2021年的2%提升到6%,加上今(2021)年低基期效應,預估2022年交車達8.9萬台,YoY +494%,在高價車款佔比持續提升下,有望推升毛利率從2021年的25.1%朝26.8%邁進,增加1.7%。

平價車款Model 3 / Y交車穩定成長,預估2022年創造676億美元營收

在平價車款產能方面,德國柏林和德州超級工廠預計Q4開始投產,兩座廠估計年產能達1百萬台,到時生產基地將橫跨歐洲、美洲和亞洲地區,預期21H2平價車款銷量逐季穩定成長,QoQ +10%、13%,預期平價車款帶來229.1億美元營收,較上半年成長22%。展望2022年,雖20Q4福特Mustang Mach E竄出,與Model Y競爭美國SUV市場,但從性能或價錢上,Model Y都勝過於Mustang Mach E,且根據EV-Volumes研究報告顯示,2020年全美電動車銷售比例僅2.3%,大幅落後歐洲和大陸地區,主因為歐洲政府積極嚴格執行碳排標準,預期美國在拜登上任後,陸續推出相關綠能補貼政策,看好未來電動車在美仍有很大的成長空間,到2026年CAGR高達29%,再加上特斯拉在中國推出低價款的Model Y標準續航版,售價僅27.6萬元人民幣,符合中國政府補貼的車款,推出Model Y標準續航版有望在中國銷量將再進一步提升,預期平價車款2022年銷售有望突破100萬大關至136.4萬台,YoY +61%,將貢獻2022年7成營收,帶來675.7億美元營收,YoY +62%,再加上當地生產直銷的銷售策略將大幅降低運輸成本,有望推升營益率從2021年的8.7%至10.4%,增加1.7%。

下半年車用晶片緩解下車市有望復甦

先前傳出全球車用晶片缺貨議題,近日回報佳音,根據全球車用晶片廠如恩智浦、英飛凌和瑞薩都表示6月可望恢復產能,且墨西哥汽車零組件協會INA預估車用晶片短缺情況將在7月獲得緩解,不僅如此,台積電自去年Q4開始動態調整產能,21H1車用MCU產量已較去年同期增加30%,預估今(2021)年整體產量將較去年提升60%,車用晶片短缺情況在21Q3可望解決。結合上述資訊顯示,從晶圓代工廠到車用晶片廠皆表態2021下半年車用晶片將緩解,在多方驗證下可信度相當高。

販售碳排放和比特幣走跌成未來隱憂?

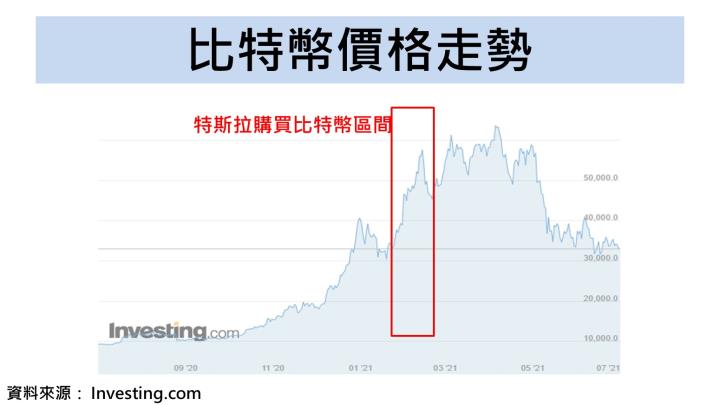

21Q1特斯拉販售碳排放和比特幣獲利共賺進5.18和1.01億美元,被市場質疑特斯拉靠著販售碳排放、比特幣賺錢。從2020年每季碳排放平均貢獻約4億美元計算,平均佔2020年每季營業利益約80%,在21Q1碳排放金額上升至5.18億美元,更是該季由虧轉盈的關鍵,看似販售碳排放是特斯拉的獲利來源,但從近幾季特斯拉新車銷量穩定成長外,且銷售同步創新高下,預期2021年、2022年營業利益達44.18億美元、97.35億美元,獲利將成倍數般成長,販售碳排放比重從2020年的80%降至2021年的9%以及2022年的4%,碳排放不再是特斯拉最主要的獲利來源,汽車銷售才是公司成長的關鍵;另外特斯拉於2021年2月購入價值約15億美元的比特幣,但近期比特幣遭中國打壓,自高點回落近50%,引發市場對特斯拉持有大量比特幣擔憂,根據特斯拉季報顯示,截至3/31持有價值約24.8億美元的比特幣,以7/18比特幣價格31,777美元換算,目前比特幣價值約13.4億美元,即使比特幣價格重挫甚至歸零,造成稀釋後每股盈餘虧損1.18美元,不過預估2021年每股盈餘達2.76美元,再扣除比特幣跌價後仍獲利1.58美元,無須過度解讀比特幣波動對特斯拉的影響,更何況比特幣歸零的機率不高。綜合上述,雖目前碳排放收入佔營業利益近8成水平,有望在明(2022)年隨著獲利成長碳排放比重將降低,且目前特斯拉持有比特幣價值僅佔2021年現金資產約0.6%,即使比特幣價值歸零,影響公司營運微乎其微。

FSD相較其他自動駕駛更符合人類駕駛習慣

先前特斯拉推出的全自動補助駕駛(FSD)實際上與Autopilot並無太大的差異,大多僅能在交流道、快速道路上使用,與一般車廠一樣只符合汽車工程學會(SAE)的Level 2標準,但在7/10特斯拉推出FSD beta v9版本,最大的改變從原先只局限於交流道改為一般道路也能使用,並增加自動變換車道、辨識行人和燈號等功能,這也是目前大多車廠無法達成的,往Level 5的目標更邁向一大步。特斯拉的自動駕駛技術有別於其他車廠,最大的差別在於屏除雷達,全改用攝像鏡頭取代,利用大量的數據進行人工智能(AI)分析,判斷當下車況立刻做出相對應的反應。FSD的優勢在於既有龐大的客戶行車數據,透過全球運算力第五的超級電腦進行深度學習,不斷地模仿人類行車習性與決策,在自動駕駛領域領先其他車廠,根據國外實測將特斯拉的FSD和Google的Waymo進行比較,雖兩者皆能安全的前往目的地,但特斯拉大幅縮短里程時間,最大的差別在於Waymo系統選擇較安全的行車路徑,也就是說盡量不左轉而多採用相對安全的右轉方式,反觀FSD則是選擇最短路徑,這樣的行車邏輯較貼近人類的駕駛行為。

2022年FSD成熟有望成第二大營收動能,帶動服務營收成長1.3倍

展望2022年,預估營收有望創歷史新高達935.3億美元,YoY +93%,稅後淨利71.8億美元,YoY +130%,稀釋後每股盈餘6.34美元。營收雙位數成長主要由平價車款和高階車款銷售量持續提升,汽車銷售將會是未來主要營收成長動能,佔整體營收79%,預期2022年總交車量高達145.3萬台,YoY +68%。以目前美國市場FSD買斷價格為1萬美元,推出FSD beta v9版本後,傳出特斯拉將FSD將從現階段的買斷變成訂閱制度,傳言FSD的訂閱價格將落在200美元上下,將大幅提升2022年的軟體服務營收,從2021年的41.1億美元上升至95.57億美元,YoY +133%,營收佔比也從2021的8%提升至10%,看好未來FSD有望成為繼汽車銷售業務第二大營收動能。

特斯拉估值偏高,但未來基本面表現強勁,長期投資價值浮現

根據特斯拉7/16收盤價640美元計算,目前企業價值倍數(EV/EBITDA)為123倍,由於特斯拉過往兩年企業價值倍數多處於18~188倍,目前位於中間值偏上。考量全球車用晶片下半年有望緩解,在平價車款Model 3 / Y穩定年成長60%,加上高階新款Model S/ X系列21H2上市增添營運動能,營收佔比持續提升至6%,有助於推升整體毛利率往27%靠攏,且完善的FSD訂閱制推出後,預期將帶動整服務體營收大幅成長1.3倍。在上述種種利多下,預估2021年每股盈餘2.76美元,YoY +338%,2022年每股盈餘6.34美元,YoY +130%,獲利呈跳躍式的增長,強勁的基本面數據可望推升企業價值倍數往上半緣靠攏,因此給予買進評等。

台廠相關供應鏈可望受惠

綜合上述,看好全球電動車市場龍頭特斯拉前景,台灣上游供應鏈可望優先受惠,如電源管理的台達電(2308)、傳動系統的和大(1536)、智伸科(4551)、電池系統相關的連接線材貿聯(3665)、端子零件健和興(3003)、光學鏡頭的亞光(3019)等。

美股K線APP上線了

免費即時報價!!!

↓↓↓查看個股資訊↓↓↓

(提醒:如果以手機點擊圖片,

還沒下載過APP的朋友會先到下載頁面

網頁瀏覽請拿起手機掃描QR CODE)

加入 CMoney 美股粉專 》每日美股資訊不漏看 !

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。