發表

發表

我的網誌

我的網誌【研究報告】光洋科 (1785)神隊友台積電相助,長線動能明確

【公司簡介與重點】

結論:

光洋科是全球最大光碟片薄膜靶材及硬碟靶材製造廠,走過財報不實利空,營運調整成效已現,並反映在近年獲利的改善。考量公司半導體靶材打入台積電(2330)供應鏈,地位不可同日而語。且在台積電扶植本土供應商的趨勢下,份額將可逐步提升,而前段製程的毛利率也將優於整體平均毛利率,不僅改善產品組合,也提供長線成長動能。除半導體外,預期包括硬碟靶材、顯示器與汽車化學各產業靶材工繳營收均可恢復成長動能,帶動工繳雙位數成長,故上修2021年預估值,2021年營收預估由291.37億元上修至307.07億元,YoY+15.16%,但毛利率改善狀況略低於原先預期,小幅上修稅後EPS,由2.29元上修至2.31元。

展望2022年,預期大型靶材塑型成形中心21Q4加入量產後,營運規模將可擴大,且前段製程工繳比重持續上升下,獲利改善幅度將遠優於營收成長,預估2022年營收319.02億元,YoY+3.89%,稅後EPS 2.79元。

光洋科股本為59.19億元。公司陷入財報不實利空之後,新團隊開始營運調整,因此有數年未發放股利,但調整成效已逐漸浮現,並反映在近年獲利的改善,已連續2年發放現金股利,2020年現金股利為1.20元。預估2021年EPS為 2.06元。21Q2每股淨值20.47元,股價淨值比(PBR),相較於歷史處於高。2021年EPS預估2.31元,目前本益比(PER)相較於歷史處於均值。

股價面來看,21Q2中以來,光洋科股價呈現數個月的窄幅的橫向整理,成交量急縮,也一度失去投資人的青睞。不過近期股價高低點來看,高低點均越墊越高,股價站上各均線,且均線初呈上揚,成交量逐漸熱絡,股價趨勢開始轉變,投信近期也買多於賣。考量光洋科已成功打入台積電供應鏈,產業地位特殊,隨台積電扶植本土供應商的趨勢下,份額將可逐步提升,且前段製程佔比增加有助改善產品組合並提供長線成長動能,預期後續股價應有向PER 26倍附近挑戰的機會。

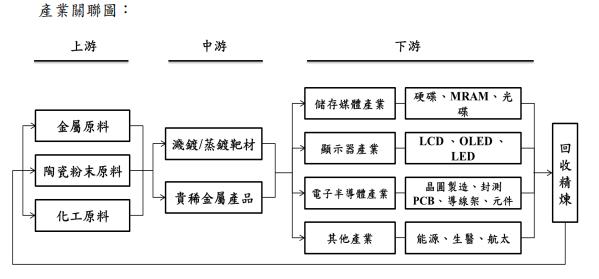

光洋科全球最大光碟片薄膜靶材及硬碟靶材製造廠:

光洋科是全球最大的光碟片薄膜靶材及硬碟靶材製造廠,靶材出貨量已維持全球第一的地位。公司在硬碟用濺鍍靶材全球市佔第一,市佔率達35%以上,而光電陶瓷濺鍍靶材主攻亞洲地區,在台灣市佔已有10%以上,中國市占增至率約20%。此外,光洋科在台灣半導體三五族及金凸塊製造領域所需之貴稀金屬材料的市佔率達50%以上,而半導體前段高階靶材方面,隨產品陸續導入量產後,市佔率也逐漸拉高。

公司專營貴金屬與稀有金屬回收精煉、特殊成型、加工以及銷售業務,主要產品包括:(1)薄膜濺鍍靶材與蒸鍍材、(2)貴金屬及稀有金屬化學品與材料、(3)含貴重金屬及稀有金屬回收。目前營運據點有台南光科廠及環科廠和中國昆山廠。

光洋科2020年營收266.65億元,YoY+21.28%,稅後EPS 1.69元。前年度內銷比重23.23%,外銷比重76.77%。

21Q2營收佔比:貴金屬材料82.7%,工繳收入17.3%。其中,工繳收入的應用比重為:硬碟靶材(儲存)38.0%、電子半導體26.5%、顯示器14.5%、汽車化學12.3%、其他7.9%。

光洋科營收兩大區塊中,貴金屬材料買賣,即出售靶材同時向客戶收取貴金屬的料錢。此部分占比雖高,但毛利偏低(個位數),在貴金屬報價走升中,有助此部分營收成長,但貴金屬報價波動衍生不低的風險。至於工繳即靶材加工與服務費,或是非屬於貴金屬的處理費,這部分的毛利較好,過去多在4成以上。

資料來源:光洋科

延伸閱讀

2021/04/16【研究報告】光洋科 (1785) 煉金大師,打入台積電供應鏈,地位不可同日而語

光洋科薄膜濺鍍靶材長期向好:

全球濺鍍靶材市場產值可望逐年成長,市調機構MarketWatch預測全球濺鍍靶材市場將從2020年的38億美元,擴大到2026年63億美元,2021-2026年複合成長率(CAGR) 7.4%。

濺鍍靶材主要應用在平板顯示、記錄媒體、太陽能電池、半導體等領域。其中,半導體晶片對濺射靶材的金屬材料純度、內部微觀結構等方面的要求極其苛刻,需掌握生產過程中的關鍵技術並經過長期實踐才能製成符合工藝要求的產品,因此半導體晶片商對靶材合格供應商的認證過程非常漫長且苛刻,一般至少需費時2-3年以上,且認證模式各異,造成靶材廠商的高度進入障礙。在要求與進入門檻均高的情況下,半導體靶材的價格也最為昂貴。

光洋科在應用材料領域中最關鍵的核心產品即薄膜濺鍍靶材,主要著重在儲存媒體、顯示器及電子半導體為三大領域,隨著汽車相關應用提高,公司的汽車化學業績也逐漸成長到逾1成的營收佔比。

光洋科跨入高階半導體材料,想像空間將不容小覷:

受5G、物聯網(IoT)、感測器(CIS、RF)元件、WiFi6、AI與資料中心伺服器(HPC)、邊緣運算器、儲存記憶體元件、微機電元件、汽車電子/輔助駕駛系統等等的多類產品帶動下,半導體景氣自20H2以來持續向上,至今熱度未減,雖短線略有雜音,然需求端尚未見到反轉跡象。

研調機構IC Insights預估2020-2025年半導體產業的年複合成長率將高達10.7%。然而全球晶片荒將半導體市場需求燒得更旺,21Q2台積電法說上調2021年半導體(不含記憶體)市場展望,預估產值年長將達17%。展望2022年,世界半導體貿易統計協會(WSTS)預期2022年全球半導體產值可望達6060億美元,成長10.1%。

半導體新世代記憶體(MRAM)結構中使用的貴稀金屬、磁性合金、陶瓷材料與硬碟膜層材料十分相似,光洋挾在硬碟產業累積的磁性材料經驗應用於半導體MRAM及EMI遮蔽等產品應用,逐步創造新的商機。

2020/03光洋科以製程廢棄資源製成再生靶材,打進台積電(2330)供應鏈,成國內首家供應高階半導體前段製程的靶材企業。晶圓代工所需靶材約20-30 種,光洋科已認證其中2-3種。

由於光洋科2020年才成為新科供應商,初期份額取得有限,此部分占光洋科靶材2020、2021年營收比重僅個位數,營收比重尚低,在台積電扶持本土供應商策略驅動下,預期後續比重將持續拉升。而公司2019年起新建的大型靶材塑型成形中心,目前機器設備隨著大型靶材塑型成形中心年底投產後,公司預期2-3年後的前段製程占工繳收入比重將可拉高至10-15%。

展望後續,預期公司半導體靶材工繳業務有望隨台積電業績成長,在產能擴增加上對台積電的出貨可望逐步增加下,預料公司這部分業績可望大幅於台積電的成長性。預期2021年光洋科半導體靶材工繳營收佔比可望逐步提高到6%,2022年營收佔比將再成長超過10%。長期來看,隨著對台積電靶材出貨份額的增加,後續光洋科營收的絕對金額與成長性的想像空間將不容小覷。

2021年光洋科硬碟靶材與顯示器靶材展現成長樣貌:

目前硬碟靶材在光洋科工繳的營收佔比最高,21H1奇亞幣挖礦興起,帶動光洋科硬碟靶材年成長約20%。

公司在硬碟靶材(儲存)領域市佔率高達35%,在雲端儲存商機增溫,國際大廠建置雲端儲存資料中心,對硬碟碟片需求穩定成長,且因基期較高,成長性較為平緩,預估未來仍有高個位數的成長。

光洋科的光電事業群主力產線為氧化銦錫(ITO)靶材,主要應用市場為平面顯示器(FPD)之透明導電薄膜濺鍍靶材。受惠經濟復甦、遠距應用,市調機構Omdia預期2021年面板供應、需求面積預計都將增長6%。近年公司積極切入美系航太車載客戶、日系面板客戶,在新專案業務貢獻下,預料2021年光洋科顯示器靶材工繳將有高個位數的成長機會。

半導體前段製程挹注光洋科長線成長動能:

光洋科是全球最大光碟片薄膜靶材及硬碟靶材製造廠,走過財報不實利空,營運調整成效已現,並反映在近年獲利的改善。

21Q2營收76.62億元,QoQ+4.00%,YoY+19.26%,毛利率12.26%,營業淨利4.10億元,OPM 5.35%,其中來自業外的損失966.00萬,稅後淨利3.12億元,稅後EPS為0.53元,主要係儲存與半導體業務營運略優於原先所預期,其中公司半導體前段製程占工繳收入比重已上升至3-4%。累計1-8月營收205.87億元,YoY+24.00%,營運動能也較原先預期更佳,預期21Q3旺季營收將有機會來到80.81億元,QoQ+5.48%,YoY+7.56%,稅後EPS 0.66元。

考量光洋科半導體靶材打入台積電供應鏈,其地位不可同日而語。且在台積電扶植本土供應商的趨勢下,份額將可逐步提升,而前段製程的毛利率也將優於整體平均毛利率,不僅改善產品組合,也提供長線成長動能。除半導體外,預期包括硬碟靶材、顯示器與汽車化學各產業靶材工繳營收均可恢復成長動能,故上修2021年預估值,2021年營收預估由291.37億元上修至307.07億元,YoY+15.16%,但毛利率改善狀況略低於原先預期,小幅上修稅後EPS,由2.29元上修至2.31元。

展望2022年,預期大型靶材塑型成形中心21Q4加入量產後,營運規模將可擴大,且前段製程工繳比重持續上升下,獲利改善幅度將遠優於營收成長,預估2022年營收319.02億元,YoY+3.89%,稅後EPS 2.79元。

評價與結論:

光洋科股本為59.19億元。公司陷入財報不實利空之後,新團隊開始營運調整,因此有數年未發放股利,但調整成效已逐漸浮現,並反映在近年獲利的改善,已連續2年發放現金股利,2020年現金股利為1.20元。預估2021年EPS為 2.06元。21Q2每股淨值20.47元,股價淨值比(PBR),相較於歷史處於高。2021年EPS預估2.31元,目前本益比(PER)相較於歷史處於均值。

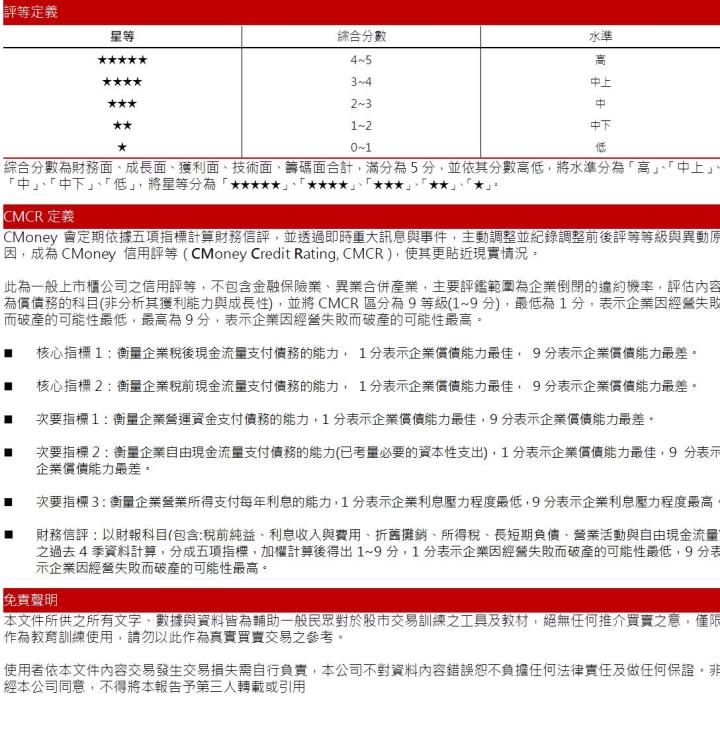

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,就各面向評比,若以滿分為5分來看,公司在財務面分數0.54分,成長面0.62分,獲利面0.46分,技術面0.67分,籌碼面0.27分,綜合評比為2.57分,屬於 中水準。

股價面來看,21Q2中以來,光洋科股價呈現數個月的窄幅的橫向整理,成交量急縮,也一度失去投資人的青睞。不過近期股價高低點來看,高低點均越墊越高,股價站上各均線,且均線初呈上揚,成交量逐漸熱絡,股價趨勢開始轉變,投信近期也買多於賣。考量光洋科已成功打入台積電供應鏈,產業地位特殊,隨台積電扶植本土供應商的趨勢下,份額將可逐步提升,且前段製程佔比增加有助改善產品組合並提供長線成長動能,預期後續股價應有向PER 26倍附近挑戰的機會。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。