發表

發表

我的網誌

我的網誌

圖片來源:shutterstock

恒大財務危機應需藉由外力介入調解

近期中國的「恒大集團」傳出財務危機,由於恒大是中國第二大的房地產公司,2021Q2 季底債務規模高達 1.8 兆人民幣,為全球房地產同業中最高者;市場擔憂若集團走向最糟的破產情況,將使房市大幅動盪,進而影響整個金融體系。

由於恒大目前現金部位偏低,僅達 1,616 億人民幣,再加上 2021Q3 營運逐月下滑,隨著短期債務到期,恆大主要債權銀行近期被告知恆大將暫停支付貸款利息,恒大將走向債務重組的階段。恒大目前流動負債的規模達到 1.19 兆人民幣,由於營運持續走下坡,市場預估未來一年營運活動現金流將不到 1,000 億人民幣,顯示恒大單靠自身經營難以償還全部的流動負債,目前在融資管道受阻下,只能透過折價出售資產的方式還債;然而在恒大的流動資產中,超過 60%是房地產物業,目前 800 多個項目中有 500 多個項目處於停工狀態,竣工不易,剩餘可出售的資產包含轉投資的部分,市值不足 6,000 億人民幣,顯示恒大也不太可能透過自身的力量完成還款。目前市場評估,中國的國務院國資委將干預協調,由其他開發商接手恆大未完成的項目以進行外部重組;若是如此,則恒大的債務將不至於發生大規模的違約,對金融體系也就暫時不會造成太大的影響。

恒大走向破產機會不大,對國內金融業亦無直接的嚴重影響

目前市場擔憂次貸風暴是否會重演,然而與當時情況不同的是,中國房貸餘額的成長速度已在「三條紅線」的政策實施下放緩,泡沫規模的風險已獲得控制;且中國房貸的頭期款至少要承擔 20%以上,大多是落在 30%~40%之間,與當時美國自備款 10%的情況大不相同。儘管發生危機的可能性不高,然而中國房市退燒的趨勢不變,除了開發商的利潤受到壓抑,海外房市也有隨之下修的風險。臺灣的部分,受到先前政府打炒房的政策影響,近幾個月的房市景氣燈號均為黃藍燈,顯示景氣並無過熱跡象,泡沫風險相對而言更低。

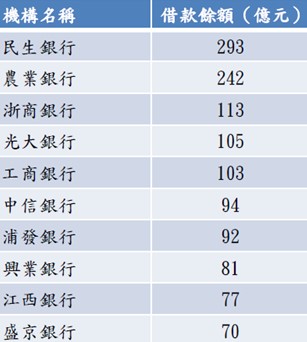

恒大債權結構的部分,近幾季借款的規模已從 2019 年的 8,000 億人民幣下降至 2021Q2 的 5,700 億人民幣,占整體債務比重約 33%;其中主要債權銀行的借款餘額也相對分散。由於各銀行看似有能力承擔恒大的呆帳,單一公司破產尚不足以使整體金融體系崩潰,市場上部分看法認為中國官方有可能放任恒大走向破產。如果恒大真的走向最糟的破產情況,中國其餘未達「三條紅線」標準的開發商也將產生危機,目前約占整體市場 15%~25%,短期債務規模約為 2.5 兆人民幣,規模不亞於次級風暴的 2,000 億美元,上游的原料供應商將先受到衝擊;不過中國政府先前祭出「三條紅線」的政策就是為了防止房地產泡沫的發生,不太可能放任系統風險毫無節制地擴大。

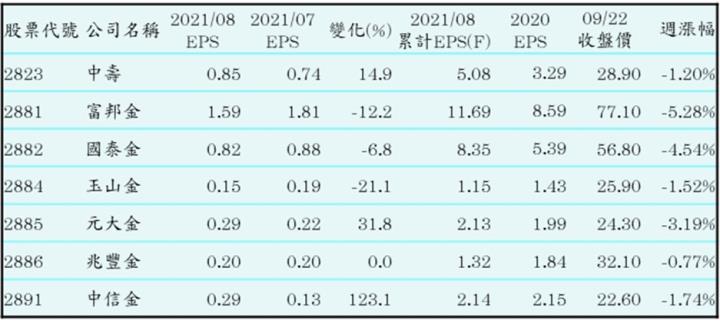

至於恒大對臺灣金融業的影響並不那麼直接,國內金融業曝險約為 22 億元,其中單一銀行的曝險金額均不足 5 億元,風險尚在可控制的範圍內。近期金融股表現因恒大財務危機而受到壓抑,然而在 FED 縮減購債與態勢不變之下,利息收益從谷底反升的態勢仍未變;且近期在縮減購債前的低利環境下,國內壽險應更有動力實施債券資本利得,相關個股包含富邦金(2881)與國泰金(2882)在 9 月的獲利仍可望維持相對亮眼的水準。

資料來源:WIND NEWS、國泰證期

資料來源:維基百科

富邦金(2881)相關文章請見:https://www.cmoney.tw/notes/note-detail.aspx?nid=289384

國泰金(2882)相關文章請見:https://www.cmoney.tw/notes/note-detail.aspx?nid=263964

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險