發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

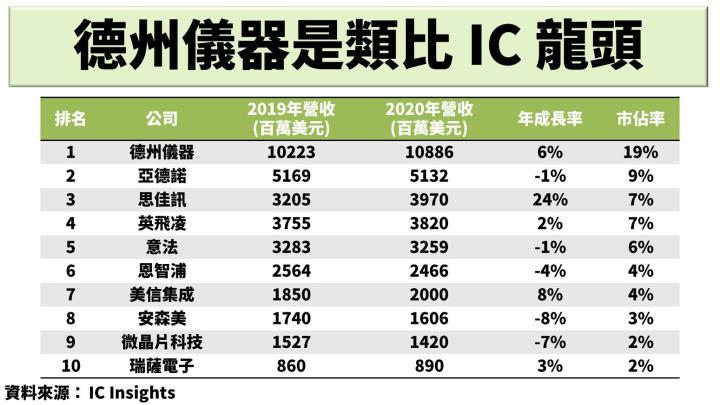

德州儀器是全球最大類比IC廠,領先第二的亞德諾近倍的差距

德州儀器(股票代號TXN)為全球類比及數位IC設計製造龍頭,

提供訊號處理器、混和信號、功率產品等解決方案,

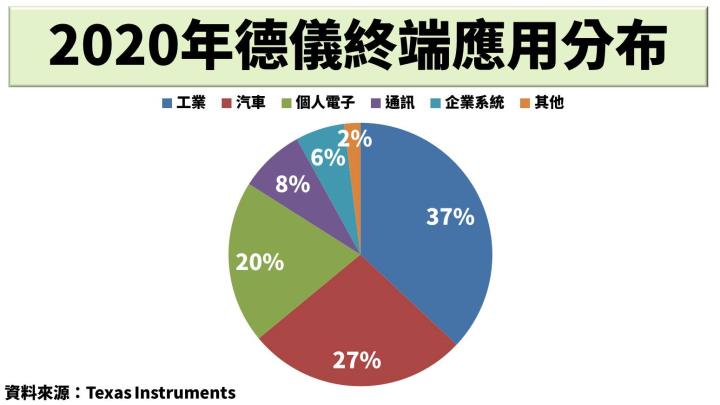

終端應用涵蓋涵蓋工業、汽車、個人電子、通訊、企業系統等市場,

其中2020年工業佔整體營收約37%,其次為汽車業務,佔比27%。

德州儀器在全球擁有10家晶圓製造廠和7家封裝測試廠,

生產超過4萬種產品,銷往全球30個國家。

類比IC主要處理有關信號轉換和電源管理,具有耐高壓、大電流等特色,

主要運用在電源供應器、數位類比轉換器等。

根據IC Insights研究,2020年全球類比IC市場銷售約570億美元,較2019年的550億美元成長近4%。

德州儀器穩居類比IC龍頭,銷售金額為108.9億美元,年成長6%,市佔率高達19%,

就銷售規模來看,德州儀器遙遙領先第二的亞德諾,兩者有近倍的差距。

現在訂閱美股夢想家 PC 每年省$15,500

升級專業版後即可閱讀完整教學文

【美股夢想家 PC 訂閱內容】

1. 學員專屬 VIP LINE 教學群 (限量100人)

2. 每週1篇 教學課程(共52集) (價值$6,288)

3. 每週1篇 時事分析文章 (價值$1,688)

4. 軟體應用教學影音 乙部 (價值$1,288)

5. 精選10檔個股研究報告 (價值$6,888)

6. 鐵粉專屬直播教學 乙場 (價值$6,888)

德儀2021財年第二季財報營運重點(統計時間:2021/4/1-2021/6/30)

- 營收45.8億美元,YoY+41%,QoQ+6.8%

- 營業利益22.6億美元,YoY+74%,QoQ+13.8%

- 稀釋後每股盈餘2.05美元,YoY+39%,QoQ+9.6%

- 類比IC營收34.6億美元,YoY+42%,QoQ+5.6%

- 嵌入式處理器營收7.8億美元,YoY+43%,QoQ+1.7%

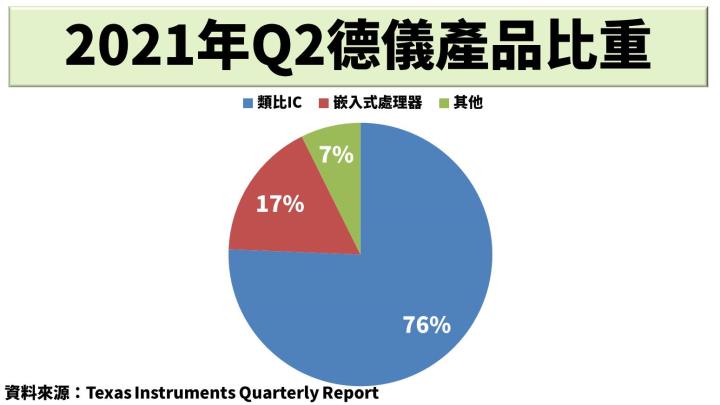

從Q2產品結構中,類比IC業務佔總營收76%,其次為嵌入式處理器,佔營收17%,兩者比重合計逾9成。

類比IC的電源管理和嵌入式晶片的微處理器(MCU) 均呈高度成長,年成長皆逾4成,

主要受惠於工業、汽車與消費電子終端需求強勁所致。

從終端需求來看,電動車需求暢旺加上低基期效應,車用業務翻倍成長,

而工業和個人電子皆因終端需求強勁,分別年成長40%、25%,

由於高毛利率的車用電子和工業產品比重提升,

推升整體毛利率達67.2%,較上季增加1.97%。

而庫存天數拜近期客戶拉貨積極所賜,由Q1的114天減少3天至111天,

但仍低於公司長期目標的130-190天,顯示供給速度仍然追不上出貨速度。

由於疫情干擾供應鏈生產,導致半導體供需失衡,

因此德儀從2020年初開始執行庫存轉型計畫,

未來會降低整體分銷商的庫存,並提升公司內部庫存,以對客戶直接銷售為最終目標,

如此可讓公司更迅速掌握客戶需求,縮短交貨時間與提高供貨能力

德儀的優勢在於擁有自製廠房(10座晶圓廠、7座組裝測試廠),

會比其他同業具有更多彈性,盡可能使交期穩定,多達4萬項產品可及時供給,

隨德儀收購美光的Lehi工廠,預計2022年開始投入生產行列,

預期自有生產率會從原先的80%提升至85%,也有助於改善目前低庫存的狀況。

除了自產比例提升外,德儀的工業及車用產品也有很高的轉換成本優勢,

雖然工業及車用晶片認證週期長,但一旦打入相關供應鏈後,就難以被更換,

對於工業和車用比重高達愈6成的德儀來說,是未來能在類比IC市場屹立不搖的關鍵。

結論:5G的普及將帶動工業和車用需求,德儀有望因此而受惠

隨著5G普遍建置與普及,將帶動工業物聯網和電動車等應用廣泛,

預期未來車用電子將越來越多元,如先進的ADAS系統、影音娛樂設備等,

因此類比IC佔汽車成本比重也有望隨之增加。

根據世界半導體貿易統計協會(WSTS)估計2021年全球半導體將成長近2成至5272億美元,2022年再成長8.8%至5734億美元,

其中類比IC預估2021年成長21.7%,僅次於記憶體和感應器IC,2022年則成長5.1%至712億美元。

我認為德儀在類比IC龍頭地位穩固,且多樣化的終端產品組合,將會有利於未來營收穩定成長,

且近期半導體產業頻傳缺料等問題,德儀對此進行轉型庫存計畫,

將有效提升類比IC供應能力,避免供需失衡影響交貨,

加上具備自有生產線,使產品交期更加穩定,

以及高毛利率的工業、車用佔比提升,將帶動整體毛利率成長。

不過隨半導體供需失衡逐漸改善,未來客戶拉貨力道也會趨緩,

可能導致明年上半年營收成長有所降溫,在布局上仍須留意風險。

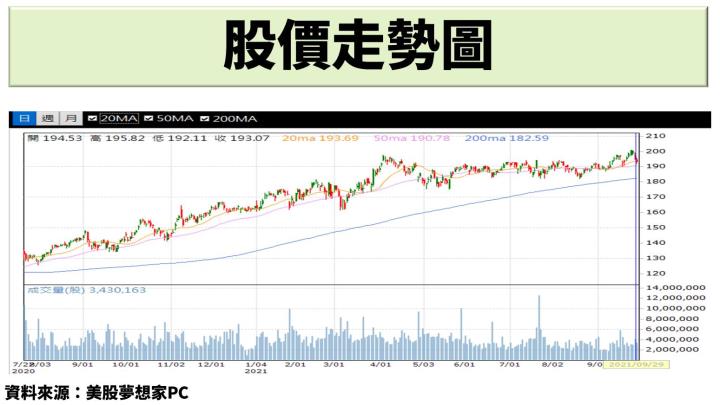

從技術線圖來看,德儀股價仍保持強勢,維持在50日均線上方,可作為短期支撐參考。

最新美股資訊 & 看法,追蹤粉專掌握一手消息