發表

發表

我的網誌

我的網誌【研究報告】南茂 (8150)雖走過營運高峰,但評價低且有高殖利率保護

圖片來源:南茂

【公司簡介與重點】

結論:

半導體供應鏈仍有長短料問題,目前南茂記憶體及驅動IC封測兩大產品的終端售價皆出現下滑,預估21Q4營收QoQ將出現低個位數的下滑。

整體來看,2021年南茂受惠半導體供不應求,各產品線均出現成⾧,加以漲價效應推升業績走高,在出貨量與報價俱增下,全年獲利將創新高,預估2021年營收275.79億元,YoY+19.85%,稅後EPS 6.64元。另在股利政策上,南茂規劃配息率約在5-6成,預估2021年現金股息可達3.98元。

展望2022年,預期產能維持緊缺,將有助公司維持偏高的產能利用率,不過,22Q1淡季預期記憶體仍處於調整階段,22Q1整體營收恐再衰退,待22Q2之後需求方可逐漸回升,在報價方面,市場預估22H2起產能供給將逐漸回復平衡,不易重演2021年封測報價大幅調升的局面,預估2022年營收289.96億元,YoY+5.14%,稅後EPS 6.74元。

南茂股價隨21Q3驅動IC與記憶體市況攀抵歷史高位61.4元,隨著記憶體及驅動IC兩大產品雜音傳出與終端產品報價下滑,股價出現大幅修正。21Q3毛利率不如市場預期,且公司對21Q4市況保守,短線營運缺乏動能,法說會後市場多下修評等與目標價,但股價略有利空抗跌的力道,持續在上揚中的年線上震盪。雖然就當前股價型態而言,向上反轉攻擊過高不易,且營運轉佳仍待數季之久,但預估2021年現金股息可達3.97元,以45.8元的股價位置來看,殖利率約8.6%,股價具高殖利率保護,給予逢低買進評等,預期長線股價應有機會隨基本面好轉,逐漸朝2022年PER 8倍附近靠攏。

南茂的顯示器驅動IC封測產能全球第二:

南茂21Q2名列全球第10大封測廠,市占率約3.2%,在顯示器驅動IC封裝測試產能排名為全世界第二,2020年營收230.11億元,YoY+13.15%,稅後EPS為 6.64元。2020年營收約占台灣產值4.17%。

南茂主要業務為提供IC半導體後段製程中,記憶體IC、液晶顯示器驅動IC及邏輯/混合訊號IC的封裝及測試方面的服務,生產基地分佈於竹科廠、竹北廠、台南廠、湖口廠,以及中國的上海宏茂(南茂持股45%)。公司在美國那斯達克股票市場有發行美國存託憑證,股票代號為IMOS。

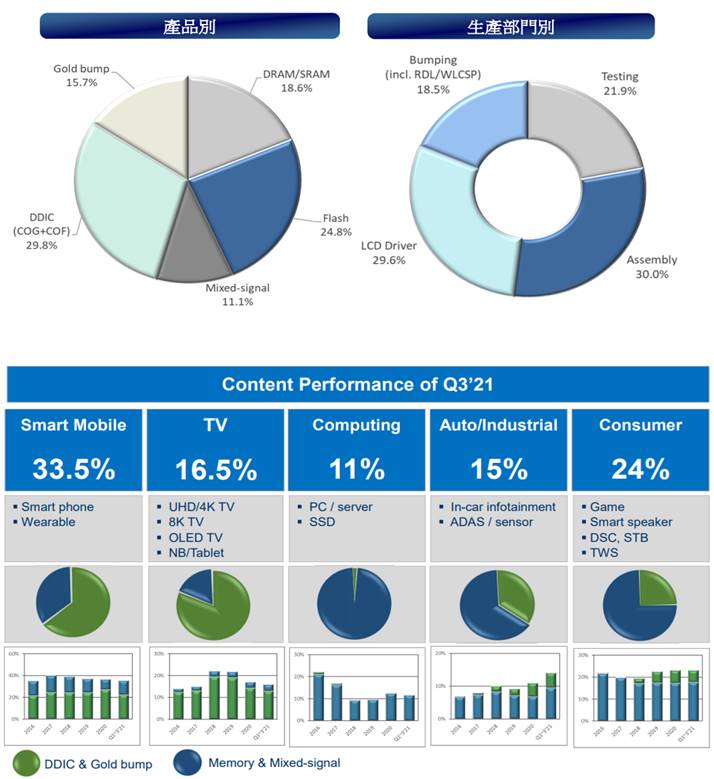

21Q3營收占比為驅動IC(29.8%)、金凸塊(15.7%)、記憶體(包括DRAM、SRAM、FLASH,43.4%)、混和信號元件(11.1%)。應用別方面,智慧型手機及穿戴裝置佔33.5%、電視16.5%、電腦11%、車用/工業用15%、消費性產品24%。前年度內銷比重79.71%,外銷比重20.29%。

資料來源:南茂

公司服務對象包括半導體設計公司、整合元件製造公司及半導體晶圓廠,記憶體主要客戶包括Micron、南亞科(2408)、旺宏(3227)、晶豪科(3006)、華邦電(2344);LCD驅動IC主要客戶包括奇景光電、聯詠(3034)、瑞鼎(3592)等。

延伸閱讀

2021/01/05【研究報告】南茂 (8150)全球前10大封測廠,產能滿載再擴產

2021/10/21【研究報告】聯詠(3034),評價偏低的績優生,怎能忘記他

2021/10/26 【研究報告】頎邦(6147)股價和面板一起沉,但仍有高殖利率保護!

南茂前三季EPS 5.01元,優於市場預期:

進入旺季,在客戶因應消費電子新品上市而持續備貨帶動下,南茂各產品線均維持成⾧態勢,且因客戶優化產品組合,推升平均單價,南茂21Q3營收71.61億元,QoQ+2.56%,YoY+25.94%,夏季電費費率、折舊費用提高、國際金價回升造成金凸塊的金存貨跌價等因素,毛利率27.34%,表現不如市場預期,營業淨利15.28億元,OPM 21.33%,其中來自業外的收益14,745.10萬,稅後淨利13.99億元,稅後EPS為1.93元。

資料來源:CMoney,2021/11/09

累計前三季合併營收206.09億元,YoY+23.4%,毛利率26.6%,YoY+5.7%,營業利益42.27億元,YoY+75.6%,EPS 5.01元,優於市場預期。累計1~10月營收228.98億元,YoY+21.99%。

南茂21Q4-22Q1業績恐有下滑,短線營運缺乏動能:

展望21Q4,目前南茂記憶體及驅動IC封測兩大產品的終端售價皆出現下滑,其中記憶體方面市況趨向保守,半導體供應鏈仍有長短料問題,且中國限電政策也影響客戶營運,間接影響公司營運,預料21Q4記憶體業績預期將出現季衰退。

至於驅動IC封測方面,不僅客戶往高階發展,OLED面板需求持續增加,即便中小尺寸需求下滑,但產品複雜程度提高拉長測試時間,從而提高產品ASP,抵銷低階產品的轉弱。然晶圓供應仍吃緊,導致晶圓來料不足,也衝擊稼動水準起伏,預期21Q4驅動IC產品營收與上季持平。

整體來看,南茂營運高峰已過,預估21Q4營收QoQ將出現低個位數的下滑,短線營運缺乏動能。預估21Q4營收69.71億元(QoQ-2.65%,YoY+10.47%),稅後EPS 1.63元。

預估2021年營收275.79億元(原預估246.59億元),YoY+19.85%,稅後EPS 6.64元(原預估3.97元)。另在股利政策上,南茂規劃配息率約在5-6成,預估2021年現金股息可達3.98元。

展望2022年,預期產能維持緊缺,將有助公司維持偏高的產能利用率,不過,22Q1淡季預期記憶體仍處於調整階段,22Q1整體營收恐再衰退,待22Q2之後需求方可逐漸回升,在報價方面,市場預估22H2起產能供給將逐漸回復平衡,不易重演2021年封測報價大幅調升的局面,預估2022年營收289.96億元,YoY+5.14%,稅後EPS 6.74元。

評價與結論:

南茂股本為72.72億元,2020年現金股利為2.20元,已連續9年發放現金股利,預估2021年現金股息3.97元,以45.8元的股價位置來看,殖利率約8%,股價下檔具殖利率保護。21Q3每股淨值31.41元,股價淨值比(PBR)相較於歷史處於均值。預估2021年EPS為 6.64元。目前股價46.90元,本益比(PER)相較於歷史處於低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.42分,成長面0.65分,獲利面0.76分,技術面0.43分,籌碼面0.37分,綜合評比為2.63分,屬於中水準。

南茂股價隨21Q3驅動IC與記憶體市況攀抵歷史高位61.4元,隨著記憶體及驅動IC兩大產品雜音傳出與終端產品報價下滑,股價出現大幅修正。21Q3毛利率不如市場預期,且公司對21Q4市況保守,短線營運缺乏動能,法說會後市場多下修評等與目標價,但股價略有利空抗跌的力道,持續在上揚中的年線上震盪。雖然就當前股價型態而言,向上反轉攻擊過高不易,且營運轉佳仍待數季之久,但預估2021年現金股息可達3.97元,以45.8元的股價位置來看,殖利率約8.6%,股價具高殖利率保護,給予逢低買進評等,預期長線股價應有機會隨基本面好轉,逐漸朝2022年PER 8倍附近靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。