發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

結論與評價

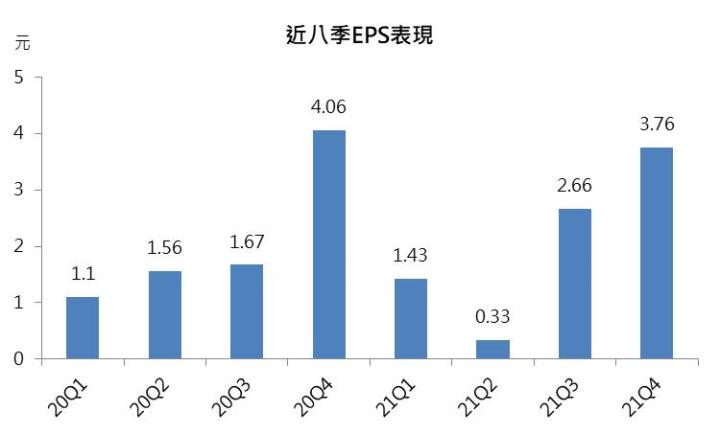

台郡21Q4營收122億元(QoQ +35%/YoY +15%),在21Q3原料短缺之下,導致訂單遞延,使21Q4有訂單遞延的動能,不過市場原先預期毛利率為22.7%,在台幣匯率上升、傳統PI競爭激烈影響ASP及高材料成本產品組合占比較高等因素之下,毛利率僅19.8%。

台郡近年積極轉型,包括5G相關佈局、產品朝向多樣化發展,包括5G高頻LCP天線相關產品,預期在手機營收占比從2021年52%下滑至2022年48~50%,並投入更多在NB、平板及穿戴式產品的生產,使非手機營收占比有機會超過5成,可望降低產品過度集中的風險,改善產品組合。

整體而言,由於22H1具有新手機的量產出貨,加上NB及平板產品挹注,上半年能見度較佳,儘管如此,22H2在通膨因素的發酵下,對經濟及消費能力的不確定性較高,營運展望較為保守。預估2022年營收388億元,YoY +9%,毛利率17.93%,相較去年持平,EPS 8.99元,投資建議為中立。

台郡為軟板第二大供應商

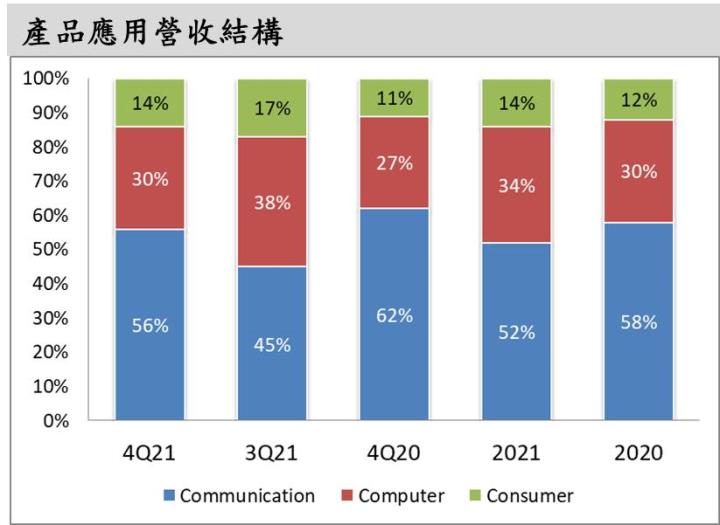

台郡為台灣軟性印刷電路板第二大供應商,主要生產軟板(FPC)及軟板模組(FPCA)。生產廠區包括台灣高雄廠(設計、鑽孔、電鍍)及中國昆山廠(組裝、檢測)。4Q21依產品應用區分之營收占比Communication(手機)為56%、Computer(NB、PC、平板)30%及Consumer(穿戴式裝置)14%。台郡國內競爭同業包括臻鼎-KY(4958)、嘉聯益(6153);國外則有Nippon Mektron、Sumitomo等公司。

資料來源:台郡、CMoney整理

21Q4毛利下滑

台郡21Q4營收122億元(QoQ +35%/YoY +15%),在21Q3原料短缺之下,導致訂單遞延,使21Q4有訂單遞延的動能,手機方面新機占比從上一季50%提升至75%,NB、平板也陸續貢獻。不過毛利率僅19.8%,低於市場預期22.7%,主因台幣匯率上升、傳統PI在競爭者眾多之下侵蝕ASP及高材料成本產品組合占比較高等,淨利13億元,(QoQ +40%/YoY -10%),EPS 3.76元。2021年營收355億元,在疫情刺激手機、NB及平板需求下,年增近兩成,毛利率17.8%,年減2.7個百分點,全年EPS 8.19元。

22Q1營收年增近一成

台郡一月營收32億元,年增19.4%,年增主因21Q4拉貨動能延續。儘管新機投產使22Q1新機占比可望維持75%,但傳統PI面臨的競爭者越來越多,預期ASP表現將不盡如意。不過在22Q1仍有21H2遞延之訂單動能,使台郡在去年WFH題材高基期之下22Q1營收仍有個位數年成長。預估22Q1營收78億元,QoQ -36%,YoY +9.4%,毛利率17.47%,季減2.3個百分點,稅後淨利5.3億元,EPS 1.51元。

公司實施庫藏股啟動護盤

台郡董事會(2/9)決議將在111/02/10~111/04/08實施庫藏股,主要用途為維護公司信用及股東權益,買回庫藏股區間價格在每股86元至117元,擬買回1.5萬張庫藏股,股價低於區間價格下限,將繼續買回,占台郡股本的4.27%。

非手機類產品營收占比提升

由於傳統PI競爭者威脅大,導致價格下滑壓力欲小不易,且台郡手機中PI占比約70%,將侵蝕整體ASP表現。不過台郡積極轉型,包括5G相關佈局、產品朝向多樣化發展,預期在手機營收占比從2021年52%下滑至2022年48~50%,並投入更多在NB、平板及穿戴式產品的生產,這些非手機產品已連續兩年成長逾3成,2022年營收占比有機會超過5成,可望降低產品過度集中的風險,改善產品組合。

此外,在5G滲透率提升下,台郡近年資本支出重心聚焦於MPI及LCP高頻傳輸技術為主,5G高頻傳輸需求未來將大幅滲透到手機、NB、平板及穿戴式裝置等市場,甚至前進車用、AR/VR等市場領域。LCP產品毛利率優於MPI與PI,未來兩年內,5G高頻傳輸天線(LCP)比重若能提升至整體產品40%(2021年約25%),將有利於獲利率表現。

預估2022年營運展望保守,投資建議為中立

由於22H1具有新手機的量產出貨,加上NB及平板產品挹注,上半年能見度較佳,相較而言,22H2在通膨因素的發酵下,對經濟及消費能力的不確定性較高,營運展望較為保守。2022年毛利率表現關鍵主要包括:(1)產品走向多樣化,非手機營收占比提升;(2)昆山廠及高雄廠於2021年6、7月開始量產新產品,預估2022年資本支出為30~40億元,藉以提升自動化及生產效率。

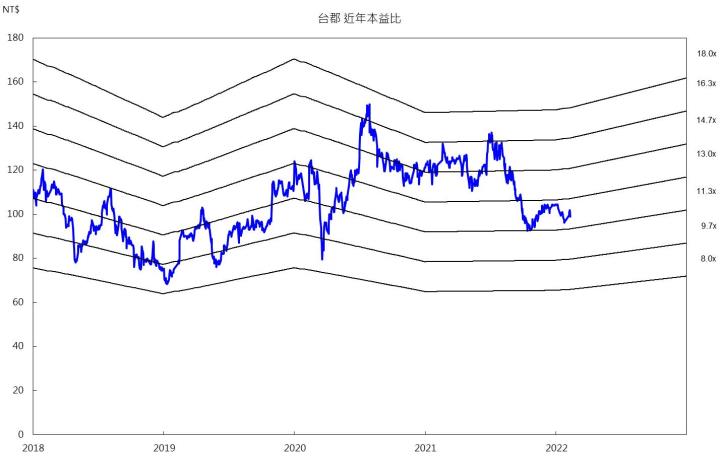

整體而言,手機2022年新機未有較大設計改變,PI產品線在各方競爭下有不小的降價壓力;PC、穿戴式裝置MPI、LCP滲透率可望逐漸提升;Computer方面雖可以提升NB及平板市占率,但受2021年高基期及2022年通膨因素影響,出貨量難維持大幅成長。預估2022年營收388億元,YoY +9.1%,毛利率17.93%,相較去年持平,稅後淨利31億元,YoY +9.8%,EPS 8.99元,在評價合理之下,投資建議為中立。

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。