發表

發表

我的網誌

我的網誌

結論與評價

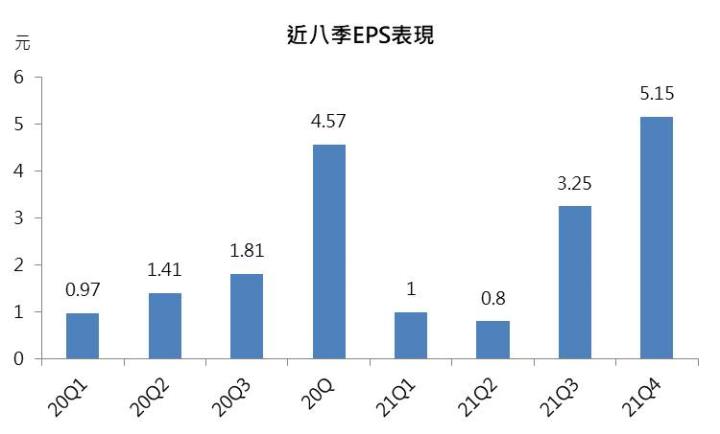

臻鼎-KY 2021年美系客戶銷售量表現良好,BT載板稼動率滿載下,全年營收1550億元(YoY +18%),EPS 10.20元續創新高。

展望2022年,臻鼎-KY的IC載板營收年增可超過5成,公司也規劃未來四年投資IC載板600億元,其中BT載板預計在22Q3開始貢獻營收,ABF載板預估在2023年初開始量產,目前已經與多家重要客戶簽訂長約至2027年。

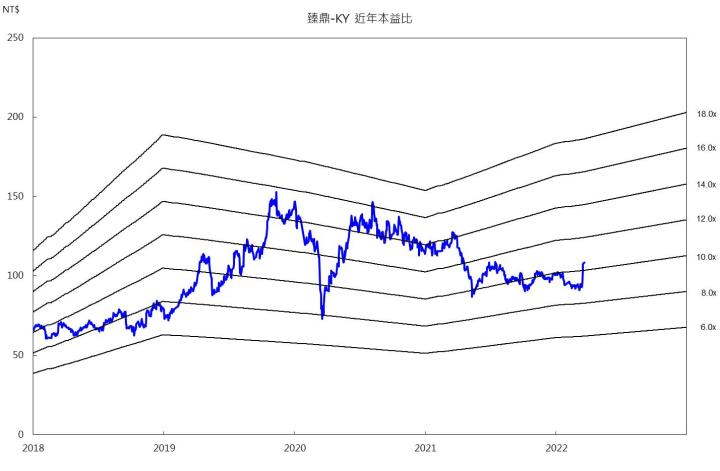

預估2022年營收1745億元,年增12%,EPS 11.28元。考量IC載板成長力道明顯,臻鼎-KY擴產規劃積極,目前評價委屈,建議布局。

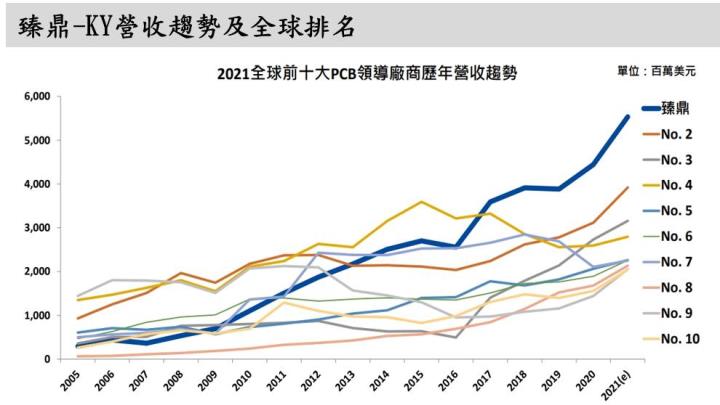

全球最大PCB製造商

臻鼎-KY為全球最大PCB製造商,從設計、研發、製造到銷售,提供一站購足服務。2021年依產品應用別區分,行動通訊占61.5%、電腦消費31%、IC載板3.3%及汽車雷達/基地台/伺服器及其他占4.2%。目前生產基地包括台灣桃園廠、中國深圳廠、淮安廠、秦皇島等等。

2021年獲利續創新高

臻鼎21Q4營收564億元(QoQ +35.6%/YoY +2.3%),EPS 5.14元,成長係因HDI、SLP及IC載板等硬板業務帶動。2021年美系客戶銷售量表現良好,HDI板下半年受惠Mini LED應用於平板,且BT載板稼動率滿載貢獻下,全年營收1550億元(YoY +18%),毛利率19.7%,EPS 10.20元續創新高。

22Q1訂單遞延效應,淡季影響較小

美系手機大廠占臻鼎-KY營收6成,第一季為傳統淡季,稼動率將受到影響,不過由於部分21Q4訂單出貨遞延至22Q1,且BT載板於22Q1有新訂單,將支撐第一季營收表現。關於深圳停工部分,由於產能利用率未達滿載,每項產品皆有其他廠區支援生產,加上存貨水位健康,影響有限。預估22Q1營收322億元(QoQ -42%/YoY +18%),毛利率17%,EPS 1.15元。

臻鼎-KY角逐IC載板領域,布局效益逐漸顯現

隨著臻鼎-KY的IC載板新產能陸續在2022年下半年大舉開出,使IC載板領域原本穩定的格局將掀起一陣波瀾。臻鼎-KY深圳生產基地規模龐大,相當於欣興與Intel合作的楊梅新廠。

臻鼎-KY布局IC載板多時,2010~2017年重在研發與人才培育,2017~2020年效益逐漸顯現,至2021年BT載板營收已倍增,2022年底ABF載板也將進入送樣及小量試產階段。

IC載板未來四年將投資600億元,ABF載板長約已至2027年

臻鼎-KY規劃未來四年投資IC載板600億元,其優勢在於工廠皆是全新建置,不僅能省去舊廠房升級產線的轉換成本,亦能建構智能工廠及數位轉型,有助於良率及效率的顯著改善。

BT載板部分,位於秦皇島的新工廠在22Q2裝機並認證,預計22Q3開始貢獻營收;ABF載板方面,深圳禮鼎廠預計在6月裝機,預計在2023年初開始量產。臻鼎-KY ABF載板先以成熟製程產品為主,層數落於8~14層,應用在網通及GPU,目前已經與多家重要客戶簽訂長期產能合約至2027年。

擴產計畫積極,2022年IC載板營收年增逾5成

展望2022年,臻鼎於秦皇島BT載板主要產品為FC-CSP、WB-CSP及記憶體,深圳ABF載板主要產品為FCBGA,整體IC載板營收年增可超過5成,於各產品線中獨領風騷,汽車/基地台/HPC成長2成,PC及消費性電子約15%,手機則成長5%,聚焦更多在高階產品,手機軟板應用條數增加。預估2022年營收1745億元,年增12%,毛利率19.8%,EPS 11.28元,今年將配發現金股利5元,殖利率約4.5%,考量IC載板成長力道明顯,臻鼎-KY擴產規劃積極,2023年ABF載板將挹注貢獻,有利於評價提升,建議布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。