發表

發表

我的網誌

我的網誌

圖/shutterstock

【台股研究報告】台塑(1301)EVA、液鹼成為成長雙引擎,旺季營運再增溫,且具高殖利率護體

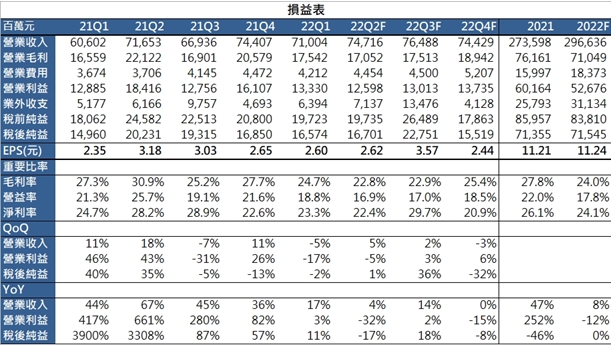

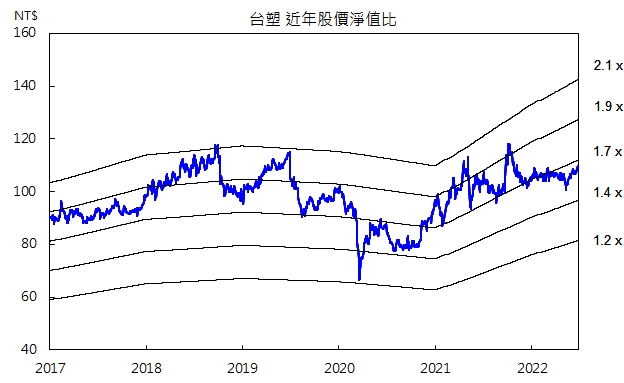

儘管上半年因俄烏戰爭、中國疫情封控及全球通膨問題使石化產業需求不佳,但受惠太陽能裝機需求強勁,以及國際能源價格大漲,EVA、液鹼產品利差大幅擴大,將成為後續營運成長雙引擎,加上業外收入明顯回升,預估營運表現持穩,全年EPS 11.24元,每股淨值67.92元,給予本淨比1.9倍,另現金殖利率達7.5%,具高殖利率題材,投資建議逢低買進。

全球PVC樹脂龍頭廠商之一,業務版圖橫跨眾多領域

台塑成立於1954年,為世界第三大PVC廠,佔全球產量5.4%。旗下擁有台塑、台化、台塑石化、南亞、台塑河靜鋼鐵等百餘家關係企業,分別在台灣、中國、美國、越南、菲律賓及印尼都設有工廠,並擁有龐大的教育和醫療機構,是台灣最大的民營企業之一。台塑集團自成立以來逐步擴大經營版圖,事業橫跨塑化、紡織纖維、能源、生科、電子、醫療與教育等眾多領域。

台塑持續多角化布局,插旗高值化醫療器材領域

台塑集團近年積極拓展業務版圖,致力於布局高值化醫療商機,其中台塑化與美商科騰合資的HSBC廠(氫化苯乙烯嵌段共聚物廠),訴求點滴袋、鹽水袋、針筒、包膜等醫療級產品;南亞則進行國內首座血袋廠建置,由普瑞博提供血白過濾的關鍵技術,南亞設廠生產,雙方合作共同銷售台灣血袋市場,預計樹林廠年產297萬套,2023年7月完工生產。

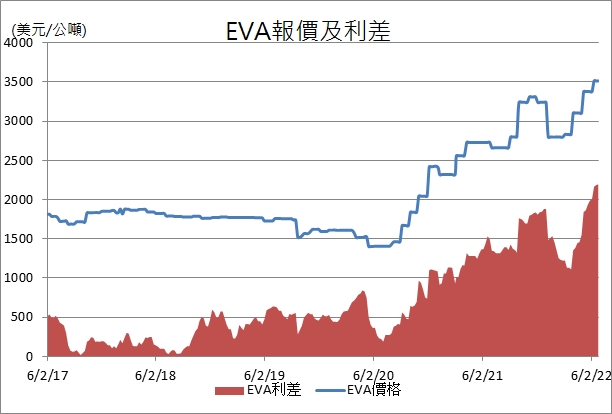

歐洲能源價格大漲,太陽能裝機需求提前,EVA利差大增

俄羅斯作為全球第三大的煤炭出口國及第四大的液化天然氣出口國,自俄烏戰爭以來受到歐洲各國的出口制裁,導致發電成本上揚,歐洲電價跟進大漲。能源價格大增帶動太陽能裝機量需求,EVA作為太陽能模組封裝膠膜材料,價格同樣受惠水漲船高,6月均價每噸3379美元,利差擴大至6成左右。目前台塑EVA年產能31.2萬噸,年底將去瓶頸再增加2.8萬噸以應付強勁的太陽能需求。

資料來源:Platts,CMoney整理

液鹼供給缺口擴大,抬升液鹼利潤

液鹼主要用於煉鋁、漂白劑、中和劑等,2022上半年隨印尼200萬噸年產能的氧化鋁廠完工,液鹼需求將持續增漲,但在供給方面,歐洲產能因電力成本高漲而降低開工率;中國能耗雙控政策同樣抑制未來產能;日、韓則因國內電子業需求復甦,出口量將較2021年降低。預期在高能源價格環境下,台塑將受惠市場供給受限,液鹼產品利潤持續上揚。

轉投資、股利收入支撐業外收益年增18%

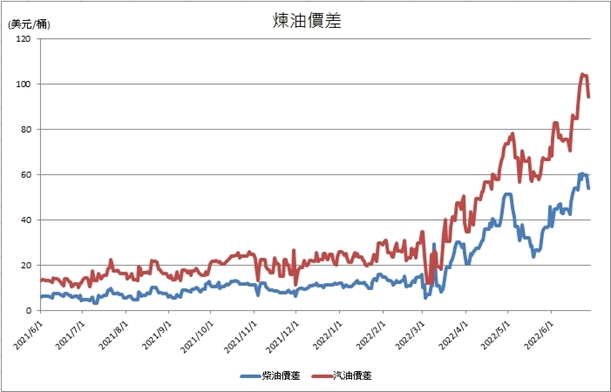

預估台塑今年業外收益將年增18%達30億元,主因1)轉投資子公司台塑化受惠油價高漲,煉油利差大幅擴大,全年獲利表現可望較去年微幅增長(原估雙位數年減);2)子公司台塑美國走出2021年冰風暴陰霾,今年第一季獲利17.7億元,年增10倍,預期2022年獲利將大幅回升;3)預估股利收入85億元,大幅超越去年的30億元。

資料來源:Platts, CMoney整理

下半年進入傳統旺季,營運再增溫

第三季為石化傳統淡季,隨中國解封,政府提出振興經濟措施,預期帶動石化產品需求加速回溫。另外受惠太陽能裝機需求強勁,以及國際能源價格大漲,EVA、液鹼產品利差大幅擴大,將成為後續營運成長雙引擎,下半年營運再增溫。加上業外收入明顯回升,預估台塑全年EPS 11.24元。

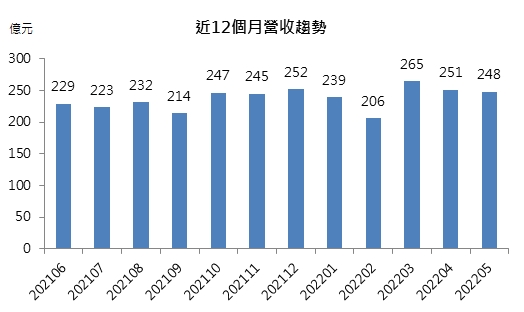

資料來源:CMoney

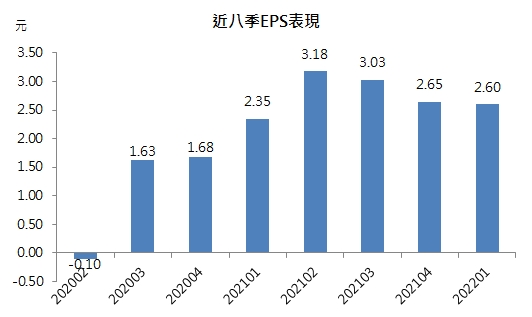

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

如有疑問歡迎來信討論:Chengta_Chiang@cmoney.com.tw