發表

發表

我的網誌

我的網誌

觀望升息、GDP數據,那指、費半雙失5日線

由於市場短線除持續留意財報表現,亦聚焦於Fed利率會議、美國2Q22 GDP數據表現,而近期經濟數據持續反應經濟疲軟事實,市場對於Fed本次升息3碼且後續維持升息腳步的前景未有改變,短線財報轉趨敏感,且大摩(Morgan Stanley)出言警告反彈僅為市場預期通膨觸頂令2023年獲得降息空間所帶動,但2Q22企業獲利表現仍難以支撐Fed縮表導致估值下滑的事實,縱然Yardeni研究公司總裁Edward Yardeni出面力排眾議,認為企業財報表現良好且股市反應佳,縱然將於周四公布的2Q22 GDP仍有萎縮風險,但僅為放緩而非硬著陸,只是市場仍審慎看待接下來Alphabet、Apple等科技巨擘財報表現,四大指數終場表現分歧,漲跌幅介於-0.61%~+0.28%,其中那指、費半雙雙失守5日線。

匯市上,美國6月芝加哥聯儲全國活動指數錄得-0.19,雖持平前值但仍低於市場預期的-0.03,而美國7月達拉斯聯儲商業活動指數錄得-22.6,低於市場預期的-22,與前值的-17.7,為2020/05以來低,雖然其中美國7月達拉斯聯儲製造業就業指數錄得17.9,優於前值的15.2,但新訂單指數僅-9.2,低於前值的-7.3,走向疲軟仍持續牽動市場對於經濟放緩的觀望,昨(25)日美元指數終場收跌0.10%,失守月線。先前提及,本週適逢升息多方不宜失守月線,因先前強多已持續反應升息前景,如美元指數於今(26)日未搶回並固守月線,不應排除續往5/12高點尋找支撐的可能。英國部份,英國7月CBI工業訂單差值錄得8,遠低於市場預期的13,與前值的18,加上英國7月CBI工業出口訂單差值錄得-12,遠低於前值的1;英國7月CBI工業產出預期差值路德6,遠低於前值的20;英國7月CBI工業物價預期差值錄得48,低於市場預期的55,與前值的58,對此CBI副首席經濟學家Anna Leach坦言,供應鏈瓶頸並未完全去除,加上通膨帶來的成本壓力,令經濟狀況普遍疲軟,但由於美元失守月線,強多格局暫失,仍給予非美貨幣短多發揮空間,昨(25) 日英鎊/美元終場收漲0.32%,順利突破月線。歐元區部分,德國7月IFO商業景氣指數錄得88.6,低於市場預期的90.2,與前值的92.2,加上德國7月IFO商業現況指數錄得97.7,低於市場預期的98,與前值的99.4;德國7月IFO商業預期指數錄得80.3,低於市場預期的83,與前值的85.5,加重原先市場對於英、歐地區天然氣價格居高不下,在經濟面表現疲軟的觀望,惟歐洲央行(ECB)升息幅度高於原先預期,加上美元指數回落,歐元/美元昨(25)日終場收漲0.06%,續處月線、10日線之間震盪。於後市上,中長格局看法不變,英、歐地區經濟面仍受通膨影響相對脆弱,且「天然氣斷供不利冬季經濟」的觀望遲遲未去,除應持續關注經濟數據,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,但短線格局與多空皆無太大改變,先前提及多空皆無過大變數,美元回落進一步失守月線雖令金市多方短線取得喘息空間,但如先前所提,由於10年期美債殖利率失守月、季線後未能搶回,短線仍有利不孳息的金市,只是同樣,金市並無其餘利多帶來反攻動能,而本週Fed預期升息3碼,仍為金市帶來壓力,黃金/美元終場收跌0.45%,以1,719.64美元/盎司作收,收復5日、10日線,展望後市,仍維持先前「在Fed鷹聲放鬆、美元回落前金市欲強不易。」的看法,仍宜保守看待短彈,但如先前提及,由於市場對於Fed貨幣政策部分焦點逐步轉向2023中旬是否可能被迫更改貨幣政策轉向降息的可能性,加上房地產數據回落、市場觀望經濟衰退的擔憂未去,仍有迫使Fed考慮政策轉向的潛在機會,只是同時,全球現階段升息前景明確且美元強多格局未破,於金市短彈至月線時應留意獲利了結賣壓風險,短線焦點仍將於Fed 7月利率會議作為關鍵分水嶺。

油市上,供給面部份,雖然市場持續關注英歐地區天然氣庫存方面,Gas Infrastructure Europe最新數據顯示,上週六(23)德國庫存達到65.91%,高於前一周週五的65.52%,但由於,先前北溪1號管道恢復後供氣量仍與先前持平,優於德國預期,俄羅斯天然氣工業股份公司卻於聲明中表示,自明(27)日上午7點開始,因北溪1號管道另外一台渦輪機將進行維護,天然氣流量將削減至輸氣能力的20%左右,仍帶動天然氣價格續強,需求面上,中國疫情連日續增,先前上海寶山區則發布公告稱,7/24~26繼續展開3次全區核酸篩查,而中國官方今(26)公布COVID-19新增確診人數錄得976例,甘肅省關閉186個風景區,持續令市場審慎看待恢復封控的潛在可能,加上美元走弱失守月線有利美元計價的油市,昨(25)日美油、布油終場分別收漲1.32%、1.21%,多空持續於百元大關附近做攻防,於後市仍維持先前看法,8/3將迎OPEC會議,整體油市仍關注OPEC+能否實踐增產份額。而各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,且衰退觀望未去,通膨逼迫各大央行升息面對,將同樣限制油市上檔,再者中國出現重返封控的潛在風險,亦不利需求表現,長線上,多方於百元大關不宜失守,英、歐地區中期焦點落於天然氣庫存量。

S&P500 11大板塊漲8跌3,其中能源、公用事業2大板塊分別終場收漲3.71%、1.26%,表現最佳,非必須消費品、資訊科技2大板塊分別終場收跌0.85%、0.61%,表現較弱。成分股中,SVB Financial、Marathon Oil分別收漲8.25%、6.57%,表現最佳。Newmont、Align Technology分別收跌13.23%、5.19%,表現最弱。其中,Newmont公布2022財年第二財季營運報告,季度營收30.6億美元,年減0.32%,並低於市場預期的31.5億美元,雖然季度平均黃金銷售價格落於1,836美元/盎司,高於去年同期的1,823美元/盎司,但季度EPS僅0.46美元,低於市場預期的0.68美元,與2Q21的0.83美元,連續2季度不如預期,加上平均成本(維持生產水平與生產每1盎司黃金所需金額)年增16%,顯示通膨、工資上漲等問題亦持續侵蝕獲利表現,加上金價現階段仍處疲軟,全球升息環境亦不利於金價後市表現,導致獲利不如預期後觀望賣壓隨即出籠,股價向下跳空眾作13.23%,續探波段新低。尖牙股全數收黑,其中Meta跌幅1.55%,Amazon跌幅1.05%,Netflix跌幅0.88%,Apple跌幅0.74%,Alphabet跌幅0.36%。

道瓊成分股跌多漲少,成分股中Chevron、Travelers終場分別收漲2.98%、2.28%,表現較佳。Salesforce、McDonald's分別收跌2.84%、1.42%,表現最弱。值得留意的是,Walmart下修2023財年,第二財季與全年度的營運前景,主要受到通膨影響,在可比銷售額當中,食品和消耗品佔比較高,但由於食品通膨幅度高達2位數,同時點明通膨排擠消費者可支配所得,既有庫存(特別點明服飾類別)需透過更大的降價力道加速去化,將導致毛利率表現不如預期,故將第二財季EPS預期區間年減8~9%,全年EPS預期區間年減11~13%。低於此前沃爾瑪預期第二財季將持平或小幅上漲,而全年EPS則僅年減1%。亦有別於先前財務長 Brian Olsavsky 針對消費者支出是否疲軟回答「亞馬遜並未看到任何疲軟跡象。」的立場,首席執行官Doug McMillon於聲明中表示「食品和燃料通脹水平的上升正在影響客戶的消費方式。」加上庫存去化問題有待解決,昨(25)日股價終場收跌0.14%,同為零售商的Target、Costco亦受觀望影響,終場分別收跌0.16%、0.11%,Walmart預期於8/16公布的財報雖為焦點,但短線仍將聚焦於Amazon將於後天公布的財報表現。費半成分股跌多漲少,ASML、Broadcom終場分別收漲0.88%、0.12%,表現較穩,Marvell、Micron終場分別收跌2.52%、1.86%,表現最弱。

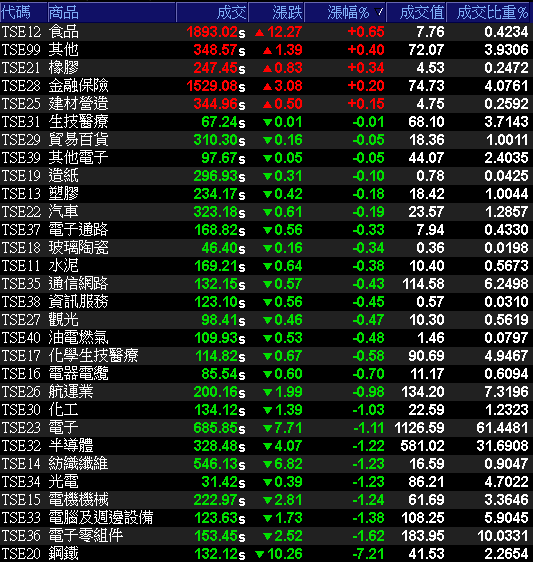

晶圓雙雄領跌,加權連2日量能不足2,000億

由於美股四大指數昨(25)日表現分歧,並且那指、費半雙雙失守5日線,台積電ADR同步走弱失守5日均,壓抑今(26)日加權早盤開低後同受電子觀望轉弱拖累,資金多於金、傳、生技表現,其中,台積電(2330)、聯電(2303)、聯發科(2454)多方續弱,加上ABF中南電(8046)開低走低重挫6.43%,欣興(3037)同受拖累收跌3.41%,航運、鋼鐵同受觀望,族群指標萬海(2615)、中鋼(2002)分別收跌3.37%、1.24%,令加權震盪收跌129.55點,以14806.78點作收,成交量1833.39億,維持量縮。3大類股指數僅金融終場收漲0.2%,29大類股指數跌多漲少,食品、其他2大類股指數終場分別收漲0.65%、0.40%,表現較穩,鋼鐵、電子零組件2大類股指數終場分別收跌7.21%、1.62%,表現最弱。OTC櫃買指數早盤隨大盤開低後雖一度試圖回攻平盤站穩5日線,但電子轉疲,資金多方集中至生技指標藥華藥(6446),三大千金信驊(5274)、力旺(3529)、譜瑞-KY(4966)續遭提款,穩懋(3105)於失守月線後跌幅擴大,終場收跌6.13%、矽晶圓多方不振,OTC櫃買指數終場跌幅擴大至1.37%,失守5日線並一度試圖回測10日線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-48.20億元

外資:-32.41億元

投信:+10.60億元

景碩(3189)上半年EPS 8.04直逼2021全年,投信連4買

權值股部分,晶圓代工市場持續傳出雜音,由於晶圓代工報價於6月已有回落跡象,加上產能利用率亦有下滑趨勢,縱然疫情令數位轉型加速進而帶動半導體產業,於5G、HPC需求維持強勁,令庫存修正對一線晶圓代工大廠的影響較低。但大陸晶圓代工廠近期降價逾一成,令台灣晶圓代工廠為防堵訂單流失,於部分特定製程出現「優惠價」折讓,而聯發科(2454)與英特爾(Intel)昨(25)日共同宣布建立策略合作夥伴關係,進一步加重觀望,聯電(2303)、力積電(6770)股價於開低失守月線後跌幅一度分別擴大至5.43%、4.1%,終場雖將跌幅分別收斂至4.69%、3.48%,由於明(27)日聯電(2303)將舉辦法說,世界(5347)則將於8/2舉辦法說,皆處緘默期,縱然力積電(6770)出面表明尚無降價規劃,但因先前台積電(2330)法說上提及預估客戶庫存調整將延續數季,至1H23才能結束,令聯電(2303)股價欲強不易,如未能搶回月線仍宜適度停損保留資金優勢。景碩(3189)董事會通過1H22財報,合併營收214.67億,年增34.58%,創同期新高。毛利率36.2%、營益率22.38%,分創近16年、近15年同期高點。歸屬母公司稅後淨利36.25億,年增2.26倍,EPS 8.04元,雙創同期新高,且EPS逼近2021全年的8.56元。以此扣除1Q22財報表現估算2Q22合併營收114.53億,季增14.37%、年增31.27%,連5季創高。毛利率37.1%,創近13年半高點,營益率23.83%再創新高。歸屬母公司稅後淨利20.95億,季增37.03%、年增近1.46倍,EPS 4.65元,雙雙續創新高。且因後續進入美系客戶新品備貨旺季,預期ABF載板持續供不應求,平均售價(ASP)仍持續看漲以外,晶碩(6491)隱形眼鏡同入旺季,有利景碩(3189)2H22年營運逐季創高。雖激勵早盤股價開高後漲幅一度擴大至2.4%,但離季線壓力不遠且加權電子表現轉弱,仍令短多獲利了結,於翻黑後跌幅擴大,終場收跌3.08%,失守5日線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

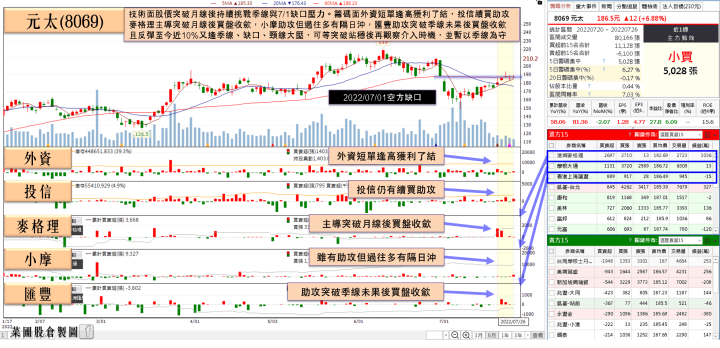

美國5州允許使用數位車牌,元太(8069)一度重返多頭

個股部份,有鑑於端消費市場的需求放緩,盛群(6202)昨(25)日法說會上針對3Q22、以及2Q22 MCU(微控制器)景氣作出提醒,盛群(6202)除全年調降後的晶圓投片數甚至低於去年,發言人蔡榮宗坦言,通路商庫存水位來到歷史新高,目前庫存週轉天數是4個月,而通路端更是高達5個月、相較正常多出一倍有餘,預計可能要到1H23比較會接近到正常水位,2H22營收確定低於1H22,且2022年度營收預期年減個位數,加上MCU產品的ASP下滑,亦將導致2H22毛利率有低於50%的風險。今(26)日股價向下跳空開低重挫7.9%,失守所有均線。電子紙龍頭元太(8069)因2Q22仍為出貨旺季,在6月合併營收達5.11億元,月減2.1%、年增81.4%,2Q22合併營收達74.52億,季增25%、年增84%,為近九年半單季新高,1H22合併營收達 134.13 億元、年增 58.1%。展望部分,元太(8069)預期2022年度在電子書閱讀器、電子紙筆記本、電子紙貨架標籤、電子紙看板、物流等應用市場需求都將穩健成長,其中,因歐美零售商積極導入電子標籤(ESL)的趨勢不變,但現階段電子貨架標籤滲透僅約5~10%,仍看好電子標籤營收占比有望超過電子書閱讀器(eReader)。於領域上,以數位車牌為主要業務的美國新創Reviver先前宣布再獲科羅拉多州(Colorado)法案認可,將可採用數位車牌,包含先前加利福尼亞州(California)、密西根(Michigan)、亞利桑那(Arizona)、德克薩斯(Texas)已有5州允許並使用於商業車隊。於產能擴充部分,新竹廠區正陸續擴充四條產線,今年底前至少會有三條新產線上線,今(26)日盤中一度突破季線試圖重返多頭,但多方追價意願不足,終場漲幅收斂至0.54%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,先前提及,通膨擔憂隨預期見頂焦點轉向等待數據回落,加上烏俄兩國於上週五(22)簽署重啟黑海港口出口穀物協議,以舒緩全球糧食危機壓力,有利於黃小玉價格回落去進一步降低高糧價所帶來的通膨觀望,只是Walmart下修展望再度引發市場對於零售商營運前景的擔憂,而北溪一號供氣量優於預期的利多亦遭渦輪機將進行維護導致供氣量削減的消息抵銷,市場對於「英、歐地區因天然氣高漲導致經濟衰退惡化」的擔憂重返檯面,短線事件持續聚焦於晶片補助案通關進度,但仍應留意Apple、Amazon、Microsoft將於本週公布財報,經濟數據部份則留意GDP公佈,加上Fed升息,預期仍將帶來觀望。今(26)日加權收跌129.55點,以14,806.78點作收,成交量1833.39億,維持量縮,縱然先前提及電子如台積電(2330)、鴻海(2317)等主要權值於法說、財報表現良好,又有部分個股實施庫藏股,加權多方可用之兵仍多,但台積電ADR失守5日線,加上面板展望疲軟,昨(25)日友達(2409)已率先失守5、10日短均,今(26)日群創(3481)跟跌失守所有均線,本週國際事件與面板、IC設計法說交雜,預期放量不易,仍維持「站穩月線後有利多方上看頸線(2021/05/17 15159.86點)」的看法,惟加權大格局空方趨勢尚未扭轉,於反彈格局上族群輪動速度較快,亦延續先前操作可擇優布局以及破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》