發表

發表

我的網誌

我的網誌

圖/台達電

【台股研究報告】台達電(2308)結論與建議

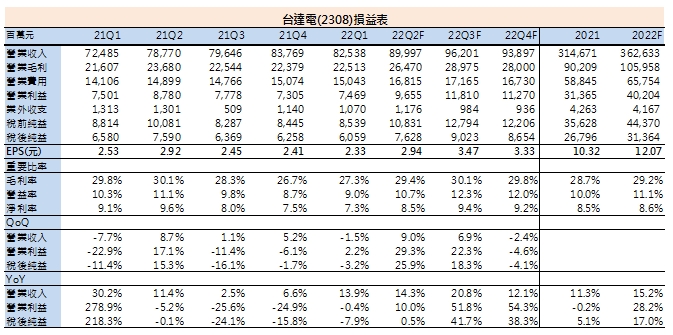

台達電第二季EPS2.94元優於預期,三大事業各具成長動能。電動車零組件取得雙位數市占率,缺料問題在5、6月已好轉,拉貨動能增強,帶動6月營收年增5成,預估全年營收成長4成。下半年因為產能提升、零組件供應及材料成本趨於正常,加上漲價效益發酵,預估毛利率較上半年增加1.6個百分點,且考量第二季營收、獲利優於預期,仍有訂單遞延至第三季,預估EPS為12.07元,建議逢低買進。

台達電為全球電源管理及散熱解決方案領導廠商

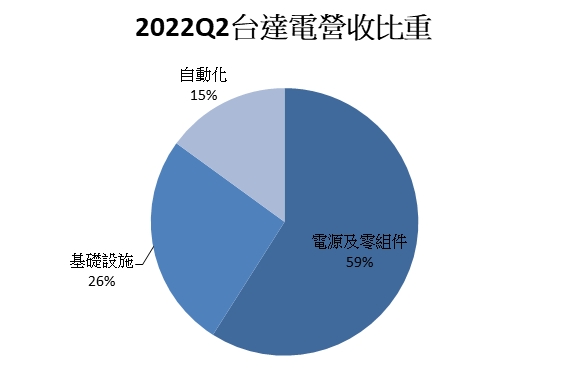

台達電(2308)成立於1975年,為全球電源管理及散熱解決方案領導廠商,近年已逐步從關鍵零組件製造商邁入整體節能解決方案提供者。目前業務經營分為三大事業部門,2022年第二季營收比重為電源及零組件59%、基礎設施26%、自動化15%。台達電在台灣、中國、泰國、印度、斯洛伐克等地都有產能,6成產能集中在中國。

資料來源:台達電

台達電第二季三大部門均呈季成長、年成長,EPS2.94元優於預期

台達電第二季營收899.96億元,季增9%,年增14%,創單季歷史新高,優於預期。台達電吳江廠在中國解封後,進料、出貨恢復速度優於預期,5、6月營收接連創高,且第二季三大部門均有成長。電源及零組件營收季增8%、年增13%;自動化部門營收季增12%、年增7%;基礎設施部門營收季增11%、年增21%。其中自動化部門年成長較小主要是因為工業自動化受中國影響,年減8%,所幸樓宇自動化年增55%,使整個部門維持正成長。毛利率29.4%,季增2.1個百分點,主因為成本轉嫁。業外方面,匯兌利益貢獻6.17億元,主要是因為泰銖第二季有明顯貶值,第二季EPS2.94元優於預期。

電動車產品受惠缺料好轉,預估營收年增4成

台達電電源與零組件主要分為電源供應器(32%)、風扇及散熱管理(11%)、零組件(11%)、汽車電子(6%)四個事業群。

在汽車電子方面,台達電著重發展電動車解決方案,產品包含車載充電器、驅動馬達、電源轉換器等,目前已實現提供電動車驅動馬達與馬達控制系統給特斯拉、通用、福特等國際各大車廠,前20大車廠中有15家為其動力系統客戶,並在電動車零組件取得雙位數市占率,為台灣電動車動力系統的代表廠商。上半年缺料問題在5、6月已好轉,拉貨動能增強,尤其6月是電動車零組件最好的一個月,營收年增5成,已接近損益兩平,上半年電動車營收成長不到3成,預期下半年隨著缺料好轉,預期電動車零組件下半年成長持平6月,全年營收成長4成。

伺服器、資料中心電源供應器產品需求不減,而網通電源產品隨著晶片供應改善,今年上半年較去年成長 3 成,預期下半年將維持3 成的年增率,整體成長率約為產業平均成長率。儘管NB需求呈現疲軟,不過台達電幾乎不做Chromebook相關產品,預期可避開市場影響。

儲能市場成長加速,預估台達電儲能產品營收成長40%

台達電基礎設施分為資通訊(21%)、能源(5%),其中我們看好能源基礎設施長期發展,產品包含電動車充電設備、可再生能源及儲能設備。

在電動車充電樁方面,第二季營收16億元,目前台達電充電樁已獲特斯拉、BMW等車廠採用,在電動車加速成長下,將帶動充電設備需求成長,國際能源總署(IEA)預估,全球充電樁設置數量將從2021年1680萬座(私人1500萬座、公共180萬座)增加至2030年1.5億座,目前充電樁重要客戶為美國 EVGO,該客戶已向通用汽車合作在全美佈樁,看好充電樁未來成長動能。

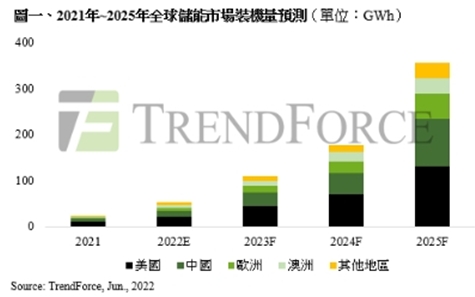

在儲能設施方面,由於綠能發電存在間接性及波動性升高問題,產生強大儲能需求,市調機構TrendForce預估,全球儲能新增裝機量將從2021年29.6GWh成長至2025年362GWh,全球儲能市場將加速發展。台達電為全台儲能設備市佔第一,高達6成以上,產品包含功率調節系統(PCS)、電池儲能系統(BESS)、控制系統與能源管理軟體 (EMS) 等,提供一站式儲能解決方案,可配合政府進行各項大型專案計畫,而台電也預計於2025年底完成160MW儲能系統建置,台達電與台電已合作多年,像是2020年配合台電在金門夏興電廠建置儲能系統以及今年6月交付台電啟用的蘭嶼發電廠儲能系統,可望帶動儲能營收成長40%。

資料來源:TrendForce

台達電下半年毛利率更勝上半年,上修EPS至12.07元

工業自動化(佔自動化事業10%)以中國為最大市場,營收占工業自動化約6成,第二季因中國房市不佳,營收年減8%,但近期中國已著手解決房地產問題,且公司看好美國將把製造業遷回美國,美國市場需求增加,我們預期工業自動化營收下半年將較上半年小幅成長。

展望下半年,因為產能提升、零組件供應及材料成本趨於正常,加上漲價效益將逐漸發酵,下半年毛利率為29.95%,較上半年增加1.6個百分點,我們持續看好台達電事業佈局的多元性,能降低消費性電子需求疲軟的不確定性,且眾多產品應用於高成長性產業,包括電動車、自動化及儲能,長期成長趨勢明確。基於第二季營收、獲利優於預期,且仍有遞延訂單將在第三季出貨,預估台達電2022年營收成長至15.2%,EPS為12.07元。

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。