發表

發表

我的網誌

我的網誌

圖/shutterstock

【台股研究報告】亞德客-KY(1590) 結論與建議

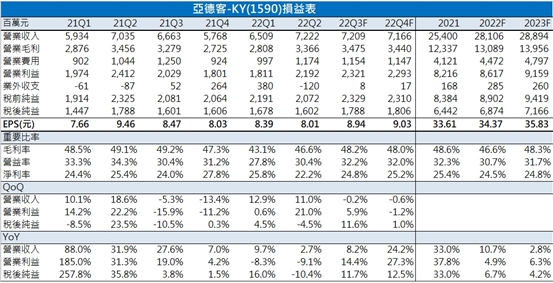

亞德客第二季受營益率下降、業外損失影響,稅後淨利16億元,年減10.4%,EPS 8.01元,低於原先預期。7月份中國製造業PMI、出口訂單數據皆下滑,客戶持續觀望地方政府獎勵細則,7月營收年減12%至19.8億元,預估自動化下降週期將延續至2023上半年,今年三、四季營運具挑戰性。預估2022年營收281.1億元,年增10.7%;受營益率下降影響,稅後淨利68.7億元,年增6.7%,2022年EPS下修至34.37元。明年上半年持續受自動化下降週期、高零售庫存及科技業資本支出下修影響,預估2023年營收及獲利小幅年增,EPS 35.83元。預期1)第二季營運不如預期;2)中國製造業復甦疲弱;3)全年展望下修將壓抑股價表現,投資建議下修為區間操作。

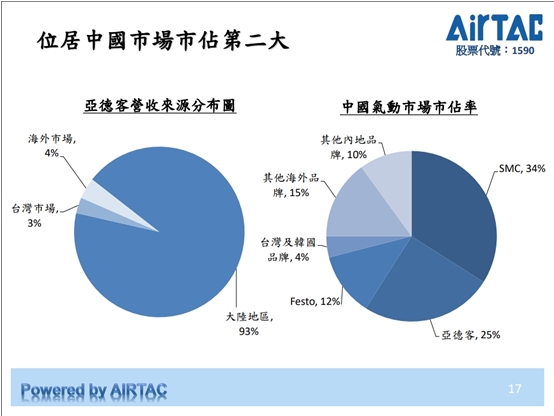

中國第二大氣動元件廠,具高毛利率優勢

亞德客是以自有品牌「亞德客AirTAC」馳名中國,為中國第二大氣動元件供應商,2021年中國市占率達25%,僅次於佔比34%的日商SMC。亞德客擁有強大的垂直整合能力,能夠更有效率的設計、量產並降低成本,產品自製率達8成,創造歷年45~55%的高毛利率表現。亞德客氣動產品應用產業相當廣泛,涵蓋電子設備、電池、車用、能源等多元題材,較不受單一產業景氣波動的影響。公司2022年第一季營收來源分布為:中國93%、台灣3%、其他4%。

資料來源:亞德客

產品具價格優勢,估每年市佔提升1~2%

亞德客透過自產自銷,壓低生產成本,使線性滑軌產品價格低於台灣同業20~30%,有助於持續增加產品市佔率。今年第一季氣動元件產能為10億人民幣,亞德客預計2022年底將翻倍至20億元人民幣,同時預估2023年線性滑軌出貨將倍增。氣動元件方面,亞德客2022年並未進行漲價,因此原物料價格回落也不須調降售價,毛利表現較為穩定,在規模經濟優勢下,預估每年市佔率提升1~2%。

中國製造業復甦力道疲弱

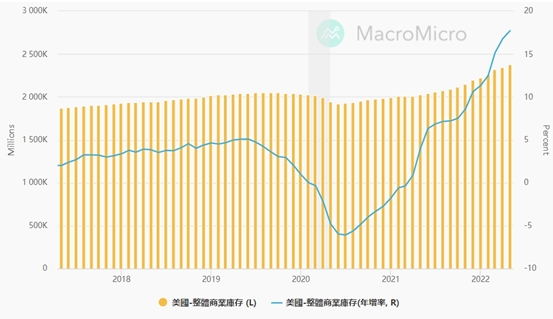

中國7月份官方製造業PMI由50.2下滑至49.0,跌破榮枯線落入緊縮區間,顯示製造業復甦力道疲弱,疫情、清零政策反覆及全球經濟衰退擔憂皆為中國經濟復甦更添不確定性。7月份中國PMI新出口訂單指數為47.4,較6月份的49.5下滑2.1,加上美國整體商業庫存已大幅超越疫情前水準,預估下半年中國出口將再放緩,阻礙製造業復甦進度;另外中國疫情的不確定性仍高,製造業客戶可能放緩建廠、擴產計畫,且第三季逐漸進入產業淡季,皆對後續亞德客氣動元件產品的出貨造成壓力。

資料來源:財經M平方

第二季表現遜於預期

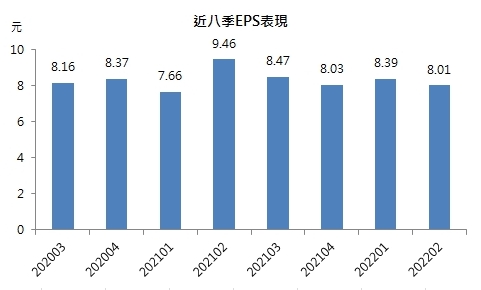

受疫情封控、客戶觀望振興經濟政策細項而延後拉貨,亞德客第二季營收72.2億元,季增11%,年增2.7%;稅後淨利16億元,季減4.5%,年減10.4%,單季EPS 8.01,表現遜於預期,主因1)營業費用上升,營業規模縮小,使營益率大幅下滑3.9ppt至30.4%,以及2)設備處分、匯兌損失造成業外損失1.2億元。產品應用方面,電子設備年增10%,佔第二季營收比重達29%;能源/照明年增52%,佔比5%;電池年增50%,佔比5%;汽車年增52%,佔比6%。受製造業復甦減慢,工具機營收衰退18%,考量中國自動化產業處於下降週期,第三季自動化零件出貨仍保守看待。

線性滑軌成長動能轉弱,全年營益率下修1.6ppt

線性滑軌第二季出貨6千萬人民幣,季增11%,低於原先公司預期的超過1億人民幣,並將原先線性滑軌全年出貨目標5億人民幣下修為3億人民幣,主因疫情反覆,公司難以開發新客戶擴大規模,且產品交期縮短、訂單動能放緩,供應商採彈性定價因應,亞德客與同業間的優勢價格差距縮小,線性滑軌產品市場滲透速度趨緩,惟仍維持今年產能翻倍至20億元人民幣之目標。預估在市場滲透、出貨放緩下,線性滑軌營益率難達到原先預估的45~50%,連帶全年營益率預估下滑1.6ppt至30.7%。

下半年營運具挑戰性,下修全年EPS至34.37元

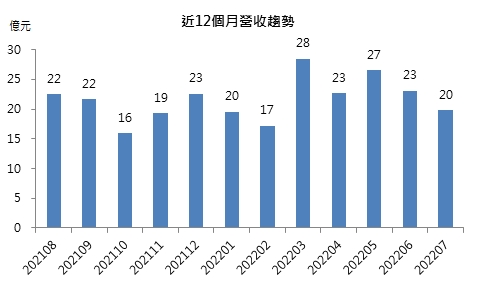

亞德客7月營收19.8億元,月減14.3%,年減12%,持續受到客戶觀望地方政府獎勵細則的影響,接單仍大於出貨金額。受經濟復甦不如預期,自動化趨勢減緩,公司預估今年中國氣動元件產業將個位數年增或小幅衰退,加上線性滑軌受疫情管控影響新客戶滲透速度,亞德客將2022年營收展望自中高雙位數下修至高個位數。考量中國官方製造業PMI數據滑落緊縮區間,出口放緩、擴產計畫延後,預估亞德客第三、四季營運承壓,惟2021下半年低基期使營收仍分別年增8.2%、24.2%。

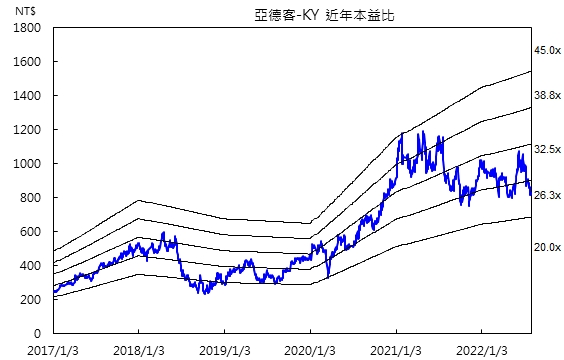

亞德客2022年營收估281.1億元,年增10.7%;受營益率下滑影響,稅後淨利68.7億元,年增6.7%,2022年EPS下修至34.37元。明年上半年持續受自動化下降週期、高零售庫存及科技業資本支出下修影響,預估2023年營收及獲利小幅年增,EPS 35.83元。因1)第二季營運不如預期;2)中國製造業復甦疲弱;3)全年展望下修,預期股價表現受到壓抑,投資建議下修為區間操作。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

最新研究報告

【台股研究報告】高力(8996)能源題材發燒,獲利逐季成長,EPS估年增超過7成!

【台股研究報告】巨庭(1539)全年獲利估年增2.5倍,股價帶量突破前壓!

【台股研究報告】統一超(2912)第二季營收新高:菲律賓事業重回軌道,估全年獲利成長2成!